2026-2030年港口航道工程行业市场需求预测与运营效益评估

汽车LiWanYi2026/1/27

2026-2030年港口航道工程行业市场需求预测与运营效益评估

前言

在全球贸易复苏与“双碳”目标双重驱动下,中国港口航道工程行业正经历结构性变革。作为连接内陆与海洋的关键基础设施,港口航道工程不仅是国家综合交通运输体系的核心组成部分,更是推动区域经济协同发展、促进国际贸易畅通的重要支撑。

一、宏观环境分析

(一)政策环境:顶层设计引领行业高质量发展

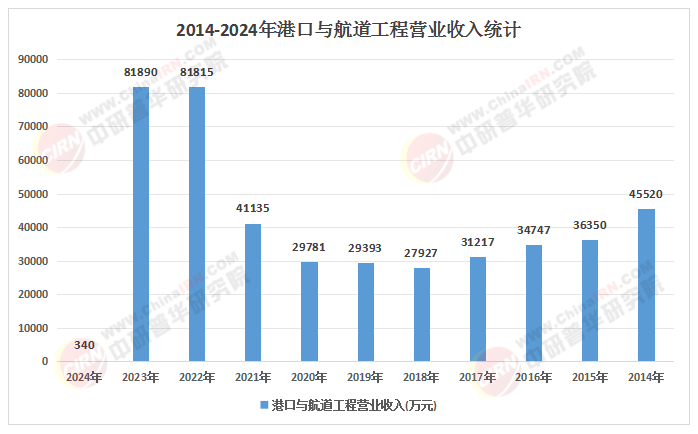

根据中研普华产业研究院《2025-2030年中国港口航道工程行业市场深度分析及投资策略研究报告》显示:国家“十四五”规划明确提出“优化港口布局、推进深水航道建设”的目标,为行业指明发展方向。2025年,交通运输部联合多部门发布《关于新时代加强沿海和内河港口航道规划建设的意见》,提出构建“高效协同、绿色智能、开放共享”的现代港口航道体系。政策重点聚焦三大领域:

智慧化升级:要求到2027年,全国港口和航道基础设施数字化、生产运营管理和对外服务智慧化水平全面提升,推动5G、区块链、数字孪生等技术在港口调度、物流追踪等领域的应用。

绿色化转型:通过推广岸电设施、LNG加注码头、光伏发电等新能源基础设施,降低碳排放强度,要求到2030年单位吞吐量碳排放较2020年下降45%。

多式联运体系构建:强化港口与铁路、公路、内河航道的衔接,提升综合运输效率,例如青岛港通过海铁联运班列覆盖沿黄九省,推动套尔河港区与烟台港集装箱运输航线开通。

(二)经济环境:内需与外贸双轮驱动需求增长

随着中国经济进入高质量发展阶段,内需市场扩大与国际贸易复苏成为港口航道工程需求增长的核心动力。

内需市场:长江经济带、粤港澳大湾区、成渝双城经济圈等国家级战略的深入实施,带动内河航运需求持续增长。例如,京杭运河苏南段智能化改造项目投资超200亿元,直接拉动区域GDP增长。

外贸市场:“一带一路”倡议深化推动中国与沿线国家贸易往来,RCEP协定生效进一步促进区域贸易自由化。2025年,中国与东盟贸易额占外贸总额比重提升至18%,带动沿海港口吞吐量稳步增长。

(三)技术环境:智能化与绿色化技术重塑竞争格局

技术革新成为行业变革的核心驱动力,头部企业通过技术垄断巩固市场地位,民营企业则聚焦细分领域实现突围。

智慧港口技术:全自动化码头、AI调度系统、无人驾驶集卡等技术加速落地。例如,招商局“妈湾智慧港”项目通过5G+AI技术实现作业效率提升,碳排放降低。

绿色航道技术:生态护岸、疏浚土资源化利用、氢能动力船舶等技术推动行业向“零碳施工”迈进。长江航道整治工程中,生态护岸技术应用率大幅提升,疏浚土资源化利用率超70%。

数字孪生技术:通过构建港口全生命周期数字模型,实现运维成本降低、运营效率提升。预计到2030年,数字孪生技术可降低运维成本,覆盖全国主要港口。

(来源:国家统计局、中研整理)

(一)需求端:结构性升级驱动市场扩容

港口扩建需求:沿海港口向大型化、专业化方向发展,重点推进深水航道、自动化码头建设。例如,北部湾港计划新增多个泊位,货物吞吐能力大幅提升;上海国际航运中心洋山港四期自动化码头启动扩容工程。

内河航道升级需求:长江、珠江等内河航道通过扩能改造适应更大吨位船舶通行需求。例如,长江口深水航道治理二期工程、深圳港盐田东港区航道升级项目相继落地。

智慧化改造需求:传统港口向智慧港口转型催生大量技术改造需求。预计到2030年,智能调度系统覆盖率、数字孪生技术应用率将大幅提升。

(二)供应端:头部企业主导与区域分化并存

市场集中度提升:行业呈现高度集中态势,前五大企业市场份额占比高。中交集团凭借深水航道建设与自动化码头系统集成技术稳居榜首,招商局、中国港湾等央企在大型项目中占据主导地位。

区域市场分化显著:长三角、珠三角及环渤海区域依托经济优势占据市场主导地位,中西部市场依托长江经济带战略加速崛起。例如,长江中游航道疏浚需求缺口大,成为新的增长极。

民营企业差异化竞争:通过聚焦智能装卸设备、生态疏浚装备等细分领域实现突围。例如,振华重工的智能装卸设备占据全球市场份额高。

(一)智能化与绿色化双轮驱动

智慧港口普及化:自动化码头渗透率大幅提升,单船作业效率提高,无人驾驶集卡、智能理货系统等创新应用普及率大幅提升。

绿色航道标准化:生态修复技术、零碳施工装备成为行业标配,碳足迹追踪体系建立推动全链条减排。例如,LNG动力船舶配套航道设施改造工程覆盖长江干线大部分货运量。

技术融合深化:5G、区块链、数字孪生等技术深度融合,推动港口全生命周期管理智能化。例如,区块链技术应用于物流追踪,提升供应链透明度。

(二)区域协同与全球化布局加速

国内区域协同:五大港口群通过资源整合与协同发展,构建高效协同的全球航运网络。例如,青岛港在沿黄九省建立多个陆港,开通多条海铁联运班列。

国际市场拓展:海外项目占比持续提升,技术标准输出成为核心竞争力。例如,中交集团在“一带一路”沿线国家承接多个深水航道建设项目,带动中国装备和技术“走出去”。

(三)产业链重构与价值升级

上游原材料国产替代:钢材、水泥等原材料国产替代加速,新型环保材料研发进展显著。

中游服务模式转型:EPC总承包模式成为主流,企业向全产业链服务能力升级。例如,EPC项目占比大幅提升,新技术应用率、设备利用率显著提高。

下游运营模式创新:港口+跨境电商、港口+供应链金融等模式涌现,数字化运营能力成为核心竞争力。例如,宁波舟山港“港口+跨境电商”模式带动营收增长。

(一)核心投资方向

智慧化基建:重点关注自动化码头、5G导航系统、数字孪生平台等领域。预计到2030年,智慧化改造项目投资规模将大幅增长。

绿色低碳技术:布局生态疏浚装备、岸电设施、氢能动力船舶等细分领域。政策补贴与市场需求双重驱动下,投资回报可期。

区域潜力市场:成渝双城经济圈内河航道升级、沿黄九省海铁联运网络等项目具备战略价值,建议关注区域龙头企业的布局动态。

(二)风险预警与应对

政策风险:环保法规趋严可能导致改造成本上升,建议加强合规管理,提前布局低碳技术。

技术风险:高端疏浚设备依赖进口可能引发工期延误,建议通过合资合作提升本土化生产能力。

市场风险:东南亚低成本竞争可能分流外贸箱量,建议加速技术出海,提升国际竞争力。

(三)战略建议

技术创新驱动:加大研发投入,聚焦智慧化、绿色化技术突破,提升核心竞争力。

国际化布局:通过海外投资或合作建立国际物流网络,扩大市场份额。

多元化经营:探索跨境电商物流、供应链金融等增值服务,降低单一市场依赖。

如需了解更多港口航道工程行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国港口航道工程行业市场深度分析及投资策略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家