2026-2030年中国木材行业:林权改革与碳汇交易催生的“双重红利”

建材LiWanYi2026/1/29

2026-2030年中国木材行业:林权改革与碳汇交易催生的“双重红利”

前言

木材作为重要的可再生资源,在建筑、家具、装饰、包装等众多领域发挥着不可替代的作用。随着中国经济的稳步增长、城镇化进程的加速以及居民消费升级,木材行业迎来了新的发展机遇与挑战。

一、宏观环境分析

(一)政策环境

近年来,中国政府高度重视林业资源的保护与可持续利用,出台了一系列政策法规推动木材行业绿色转型。《森林法》的修订强化了对天然林的保护,限制天然林商业性采伐,鼓励发展人工林和速生林,推动森林资源科学经营。同时,“双碳”目标的提出促使木材行业加快节能减排和绿色发展步伐,林业碳汇纳入CCER交易体系,激励企业参与造林,提高森林碳汇能力。此外,政府还通过设立专项基金、税收优惠等政策支持木材产业技术创新和产业升级。

(二)经济环境

中国经济的持续稳定增长为木材行业提供了坚实的市场基础。随着城镇化进程的加速,基础设施建设、房地产开发等领域对木材的需求不断增加。同时,居民收入水平的提高和消费升级推动了家具、装饰等高端木制品市场的发展。跨境电商的兴起也为木材产品出口带来了新的机遇,拓展了国际市场空间。

(三)社会环境

消费者环保意识的增强对木材行业产生了深远影响。越来越多的消费者倾向于选择环保、可持续的木材产品,对甲醛释放量、原材料来源等环保指标关注度不断提高。此外,消费者对个性化、定制化木制品的需求也在增加,促使木材企业加强产品创新和设计能力。

(四)技术环境

技术创新是推动木材行业发展的重要动力。智能化生产技术的应用,如AI视觉分选、机器人砂光等,提高了生产效率和产品质量,降低了人力成本。环保型人造板材研发取得进展,减少了甲醛等有害物质的释放。同时,碳捕捉技术在林业的应用前景广阔,有助于木材行业实现碳中和目标。

(来源:国家统计局、中研整理)

二、全球市场形势分析

(一)全球木材供需格局

根据中研普华产业研究院《2025-2030年中国木材行业市场深度调研及发展趋势预测研究报告》显示:全球木材资源分布不均,主要产材国包括俄罗斯、巴西、加拿大等。随着全球环保意识的增强,传统木材出口国纷纷加强森林资源保护,限制木材出口,导致全球木材供应趋紧。而新兴市场国家如中国、印度等对木材的需求持续增长,推动全球木材贸易规模不断扩大。

(二)国际贸易政策影响

国际贸易政策对木材进出口影响显著。欧盟木材法规(EUTR)、美国《雷斯法案》等国际环保标准提高了木材出口门槛,增加了中国木材企业的合规成本。此外,贸易摩擦、关税调整等因素也对木材国际贸易造成一定冲击,促使企业优化供应链布局,降低贸易风险。

(三)全球木材市场趋势

未来,全球木材市场将朝着可持续、高端、智能化方向发展。可持续林业管理将成为主流,企业更加注重原材料的合法性和环保性。高端木制品市场需求增长,如工程木、定制家具等。同时,数字化技术将在木材生产、贸易等环节广泛应用,提高行业效率和竞争力。

(一)供应分析

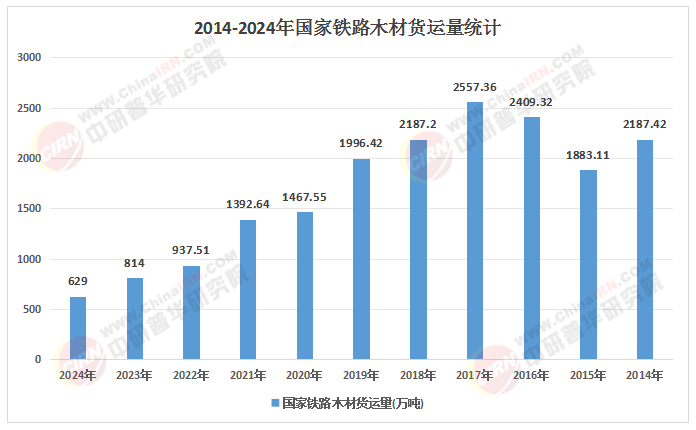

中国木材供应主要依赖国内生产和进口。国内方面,天然林商业性采伐全面禁止后,人工林成为主要供应来源。速生林种植面积不断扩大,但优质硬木资源仍相对稀缺。进口方面,中国是全球最大的木材进口国之一,主要进口国包括俄罗斯、东南亚、非洲等地区。随着国际环保政策收紧和供应链波动,木材进口面临一定不确定性。

(二)需求分析

中国木材需求主要来自建筑、家具、装饰、包装等领域。建筑领域是木材消费大户,随着绿色建筑理念的普及和木结构建筑的发展,建筑用木材需求有望持续增长。家具行业对木材的需求保持稳定增长,消费者对环保、个性化家具的偏好推动高端家具市场发展。装饰行业随着家居装修市场的繁荣,对木材的需求也不断增加。包装行业在电子商务的推动下,对木材包装材料的需求呈现上升趋势。

(三)供需平衡分析

总体来看,中国木材市场供需存在一定缺口,依赖进口补充。未来,随着国内人工林产量的增加和进口渠道的多元化,木材供应保障能力将有所提高。但同时,环保政策趋严、原材料价格波动等因素也可能对供需平衡产生一定影响。

(一)绿色化发展

环保政策的推动和消费者环保意识的提高将促使木材行业加快绿色化转型。企业将更加注重原材料的可持续采购,推广使用环保型人造板材和再生木材。同时,加强生产过程中的节能减排,发展循环经济,提高木材综合利用率。

(二)智能化升级

智能化生产将成为木材行业的发展趋势。企业将加大在智能制造领域的投入,引入自动化生产线、数字化管理系统和物联网技术,提高生产效率和产品质量,实现个性化定制生产。此外,大数据和人工智能技术将在供应链管理、市场营销等方面发挥重要作用。

(三)高端化转型

随着消费升级,市场对高端木制品的需求不断增加。木材企业将加强产品创新和品牌建设,提高产品附加值。发展工程木、定制家具等高端产品,满足消费者对品质和个性化的需求。同时,加强与智能家居、绿色建筑等领域的融合,拓展产品应用领域。

(四)产业链协同发展

木材行业将加强产业链上下游协同合作,形成完整的产业链生态体系。上游林业企业将加强与加工企业的合作,保障原材料稳定供应;中游加工企业将加强与下游销售企业的合作,实现按需生产;同时,产业链各环节将加强信息共享和技术交流,共同推动行业技术进步和产业升级。

(五)国际化布局

“一带一路”倡议为木材行业国际化发展提供了机遇。企业将加强与沿线国家的林业合作,建立海外原料基地和生产基地,拓展国际市场。同时,加强国际标准对接和品牌建设,提高中国木材产品在国际市场的竞争力。

(一)关注绿色环保领域

投资者应关注环保型木材产品研发、生产的企业,以及在节能减排、循环经济方面有突出表现的项目。随着环保政策的趋严和消费者环保意识的提高,绿色环保领域具有广阔的发展前景。

(二)布局智能制造领域

智能制造是木材行业未来发展的关键方向。投资者可关注在自动化生产线、数字化管理系统、物联网技术等方面有技术优势和成功应用案例的企业,分享智能化升级带来的红利。

(三)投资高端木制品市场

高端木制品市场需求增长迅速,具有较高的利润空间。投资者可关注在工程木、定制家具等领域有品牌影响力和技术实力的企业,以及具有创新设计能力和个性化定制服务的企业。

(四)加强产业链整合投资

产业链协同发展是木材行业提升竞争力的重要途径。投资者可关注在产业链上下游整合方面有布局的企业,通过投资或合作等方式参与产业链整合,实现资源共享和优势互补。

(五)关注国际化投资机会

“一带一路”倡议为木材行业国际化发展提供了机遇。投资者可关注在海外有原料基地、生产基地或销售渠道的企业,以及参与国际林业合作项目的企业,分享国际化发展带来的收益。

如需了解更多木材行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国木材行业市场深度调研及发展趋势预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家