2026-2030年中国旅游行业投资机会洞察:数字化、文旅融合与新兴业态

酒店LiWanYi2026/2/2

2026-2030年中国旅游行业投资机会洞察:数字化、文旅融合与新兴业态

前言

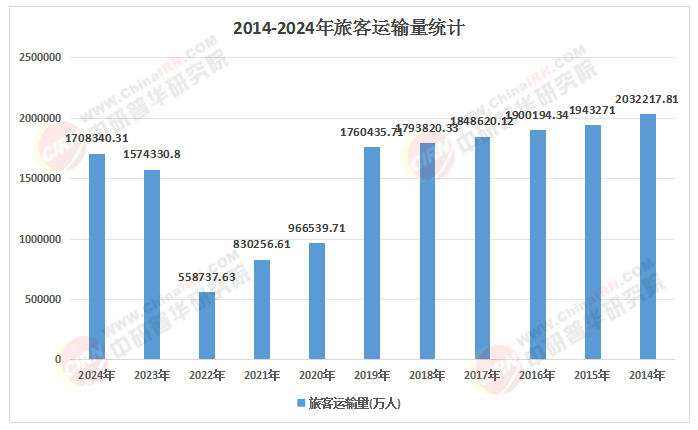

中国旅游行业在经历疫情冲击后,正以结构性调整与高质量发展为核心,进入新的增长周期。2025年文旅部数据显示,全年国内居民出游人次达65.22亿,旅游花费突破6.3万亿元,标志着市场全面回暖。随着“十五五”规划启动,政策红利、技术革新与消费升级形成共振,推动行业从规模扩张转向品质优化。

一、宏观环境分析

(一)政策环境:文旅融合与绿色发展双轮驱动

国家层面将旅游业定位为“富民产业、幸福产业与战略性支柱产业”,政策导向从规模扩张转向品质提升。

顶层设计强化:《“十四五”旅游业发展规划》明确提出“以文塑旅、以旅彰文”战略,推动文化遗产保护与活化利用。例如,故宫博物院通过AI导览系统提升参观效率,重庆洪崖洞利用沉浸式夜游拓展消费空间。

乡村振兴赋能:通过“农业+旅游”“文化+旅游”等跨界融合项目,释放县域旅游潜力。2024年县域旅游综合收入突破2.1万亿元,贵州黔东南、云南大理等地凭借特色民族文化实现游客量翻倍增长。

绿色转型加速:碳积分系统、低碳线路认证等机制推动行业低碳化。企业通过推广新能源交通工具、建设绿色酒店等措施构建全链条环保体系,例如携程在安徽金寨打造的低碳民宿项目,减碳率超30%。

(二)经济环境:内需扩大与消费分层并行

根据中研普华产业研究院《2026-2030年中国旅游行业市场全景调研与发展前景预测报告》显示:居民收入水平提高与闲暇时间增加,推动旅游消费从基础需求向个性化、体验化升级。

消费分层明显:Z世代追求“小众化、社交化、定制化”,银发群体聚焦“康养+文化”深度体验。例如,研学旅行市场规模年增速超15%,康养旅游受益于老龄化加速,预计2030年规模达1.2万亿元。

下沉市场崛起:高铁网络延伸与消费需求下沉推动县域旅游爆发。2024年,浙江莫干山、广东惠州等县域通过“微改造、精提升”策略,将传统村落转化为精品民宿集群,带动周边产业协同发展。

国际市场回暖:中国对法国、德国等六国试行单方面免签政策后,入境游市场逐步复苏。国家移民管理局数据显示,相关国家人员入境数量持续上升,上海、北京等城市通过完善免税店、离境退税点等配套服务,打造入境旅游首站城市。

(三)技术环境:数字化重构旅游生态

元宇宙、区块链、AI等技术打破时空界限,催生“虚拟景区+实体体验”混合消费场景。

智慧旅游普及:全国超60%的4A级以上景区部署智慧管理系统,智能导览、无接触支付等解决方案突破语言与支付障碍,推动入境游市场回暖。

数据驱动运营:企业通过大数据分析实现精准营销与动态定价。例如,携程利用AI算法优化收益管理,同程旅行通过私域流量池提升复购率。

沉浸式体验创新:VR/AR技术在文化旅游领域的应用规模预计达千亿美元级,中国占比超30%。以“长安十二时辰”主题街区、“只有河南·戏剧幻城”为代表,通过场景重构与交互技术,实现文化内容的可感、可触、可参与。

(来源:国家统计局、中研整理)

(一)市场集中度提升:头部企业主导资源整合

在线旅游平台(OTA)垄断加剧:携程、同程、美团等通过资本并购与流量扶持,形成区域性连锁品牌。例如,携程战略收购“大乐之野”,新东方跨界入股“松赞”,整合逻辑从“物理聚合”转向“化学融合”。

垂直领域细分竞争:研学、康养、体育旅游等主题赛道涌现专业化企业。例如,艾瑞咨询数据显示,2024年研学旅行市场规模达1860亿元,年复合增长率超20%,头部企业通过IP化开发与全域营销构建壁垒。

县域市场差异化突围:地方文旅集团与个体民宿通过“非遗手作”“生态农耕”等文化体验项目提升客单价,形成品质化、集群化发展特征。

(二)区域竞争格局:东西部协同与县域崛起

东部地区聚焦高端业态:浙江推进全域旅游示范区建设,上海打造入境旅游首站城市,深圳利用数字技术打造“未来景区”样本。

中西部依托资源禀赋:四川推出山地景区、康养旅居项目,陕西依托历史文化遗迹开发沉浸式体验产品,如“实景演出+研学课程”模式。

县域旅游成为核心增量:高铁网络延伸推动特色小城崛起,2024年众多县域中心城镇成为游客新选择。运营方通过标准化服务体系与文化IP运营,实现年客流量增长超50%。

(一)上游:资源整合与技术创新

文化资源活化:政策推动下,博物馆、非遗工坊等文化场所与旅游深度融合。例如,敦煌研究院通过数字技术复原壁画,开发文创产品,年收入超10亿元。

科技赋能基础设施:5G、区块链等技术应用于景区预约、资源确权等领域。文旅部“智慧文旅”基础设施建设三年行动计划提出,到2027年实现重点区域5G全覆盖与文旅数据平台互联互通。

(二)中游:服务模式迭代与品牌化

住宿业多元化:民宿产业从“标准化住宿补充”转向“文化体验载体”。2025年全国民宿市场供给持续增加,中高端品牌经营表现优于经济型,后者通过转型亲子研学、非遗主题等细分领域突破瓶颈。

交通业效率提升:高铁网络覆盖95%的百万人口以上城市,民航局推进“干支通、全网联”航线网络建设,缩短区域间通行时间。

旅行社转型定制化:传统旅行社通过“定制师+门店”组合模式,提供1+1>2的熟人社交服务。携程定制业务联合1500家商家,覆盖20个省份,满足个性化需求。

(三)下游:消费场景延伸与体验升级

“旅游+”跨界融合:文旅与农业、教育、体育等产业深度融合,催生乡村文旅综合体、体育赛事旅游等新业态。例如,浙江“千村示范、万村整治”工程带动乡村旅游收入年均增长25%。

夜间经济与微度假兴起:城市漫步、骑行等生活化体验成为主流,夜间消费占比超30%。上海外滩、成都宽窄巷子等通过灯光秀、沉浸式演出延长游客停留时间。

(一)高质量发展:从规模扩张到品质优化

政策引导与消费升级推动行业向“内容深耕、体验升级”转型。企业通过IP化开发、全域营销与轻资产运营提升毛利率,头部企业毛利率稳定在35%—45%区间。

(二)绿色可持续:低碳化成为行业共识

碳中和目标下,企业通过碳足迹可视化、新能源交通工具等创新构建溢价空间。例如,携程推出低碳酒店标准,覆盖全国超300个康养旅游示范基地。

(三)科技融合:数字化重塑旅游生态

元宇宙、AI等技术推动“虚拟景区+实体体验”混合消费场景普及。预计到2030年,数字文旅板块占比将由2024年的18.3%提升至32.6%,成为驱动行业增长的核心动能。

(四)全球化布局:中国成为全球旅游创新中心

国际支付便利性提升与首站城市建设增强中国吸引力。中国企业在智慧旅游、低碳技术等领域创新领先,有望通过文化输出与技术标准制定提升国际影响力。

(一)聚焦智慧旅游基础设施

投资AI算法、区块链平台等技术,助力企业完成数字化改造。例如,智能导览系统、无接触支付等解决方案可突破语言与支付障碍,推动入境游市场回暖。

(二)深耕垂直细分市场

布局银发康养、亲子研学等赛道,通过精准定位满足分层需求。例如,康养旅游受益于老龄化加速,预计2030年规模达1.2万亿元,企业可通过“医疗+旅游”模式构建竞争壁垒。

(三)抢占县域开发先机

参与特色县域基础设施升级与产品创新,优先布局交通可达性高、文化独特性强的区域。例如,中西部地区依托自然与文化资源打造“生态+文化”差异化产品,客单价与复购率提升空间显著。

(四)关注绿色旅游创新

投资低碳线路、绿色酒店等项目,响应政策导向与消费需求。碳积分系统、新能源交通工具等创新可构建溢价空间,例如携程低碳民宿项目减碳率超30%,年节省电费超10万元。

如需了解更多旅游行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国旅游行业市场全景调研与发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家