2026年AI智能体行业分析:AI+制造业“虚实融合”加速 数字孪生与具身智能如何让生产效率提升22.3%

通讯zengyan2026/3/2

2026年AI智能体行业分析:AI+制造业“虚实融合”加速 数字孪生与具身智能如何让生产效率提升22.3%

一、AI智能体行业变革背景:制造业进入“虚实融合”新纪元

据中研普华产业研究院最新发布的《2026-2030年中国AI智能体行业竞争格局及发展趋势预测报告》预测分析,2026年全球制造业正经历由AI驱动的第三次工业革命。据工信部数据,中国制造业数字化渗透率已突破65%,但仅有38%的企业实现生产效率显著提升。核心矛盾在于:传统数字化停留在“数据采集”层面,而AI智能体通过“数字孪生+具身智能”的虚实融合技术,正在重构制造业的生产逻辑。

以海康威视“巨灵”平台为例,其通过“感知-决策-执行”闭环系统,将设备故障预测准确率提升至92%,良品率提高18%;三一重工智能产线则通过数字孪生技术,使新机型导入周期缩短40%,单位产能能耗下降22%。这些案例揭示:AI智能体已从概念验证进入规模化落地阶段,成为制造业降本增效的核心引擎。

二、数字孪生:虚拟世界的“效率放大器”

1. 设备预测性维护:从“事后救火”到“事前预防”

技术逻辑:数字孪生通过传感器实时采集设备振动、温度、压力等数据,在虚拟空间构建1:1动态模型,结合机器学习算法预测故障概率。

案例拆解:

海康威视“巨灵”平台:在某钢铁企业部署后,通过分析高炉内衬温度场数据,提前72小时预警炉壁穿孔风险,避免非计划停机损失超2000万元/次。

三一重工液压系统维护:利用数字孪生模拟油液磨损过程,将维护周期从“固定时长”优化为“按需触发”,备件库存成本降低35%。

数据支撑:据中国信通院统计,采用数字孪生技术的企业,设备综合效率(OEE)平均提升15-20%,维护成本下降25-30%。

2. 柔性生产系统:从“刚性流水线”到“自适应工厂”

技术逻辑:数字孪生将订单需求、物料库存、设备状态等数据实时映射至虚拟产线,通过AI算法动态调整生产计划,实现“多品种、小批量”的柔性制造。

案例拆解:

美的集团空调产线:通过数字孪生模拟不同机型生产切换过程,将换线时间从45分钟压缩至8分钟,产能利用率提升18%。

上海电气风电叶片产线:利用数字孪生优化模具加热曲线,使叶片固化周期缩短12%,单条产线年产能增加200套。

行业影响:据麦肯锡预测,到2026年底,全球30%的制造业企业将通过数字孪生实现生产柔性化,推动行业平均交付周期缩短25%。

据中研普华产业研究院最新发布的《2026-2030年中国AI智能体行业竞争格局及发展趋势预测报告》预测分析,

三、具身智能:物理世界的“效率执行者”

1. 工业机器人:从“单一动作”到“复杂任务”

技术突破:具身智能机器人通过多模态感知(视觉、力觉、触觉)与强化学习算法,具备环境理解、任务拆解和自主决策能力。

案例拆解:

索菲丝智能打磨机器人:在高铁侧板打磨场景中,通过3D视觉定位曲率变化,结合力控算法动态调整打磨压力,将单件加工时间从2小时缩短至10分钟,良品率从85%提升至99.8%。

特斯拉Optimus人形机器人:在特斯拉上海超级工厂部署后,承担物料搬运、质量检测等任务,使产线人力需求减少30%,单位产能能耗下降15%。

市场数据:IDC预测,2026年全球工业机器人市场规模将达1200亿美元,其中具身智能机器人占比超40%,年复合增长率达35%。

2. 人机协作:从“安全隔离”到“深度融合”

技术逻辑:通过数字孪生模拟人机交互场景,结合安全传感器与AI决策系统,实现“人-机-环境”的协同优化。

案例拆解:

三一重工AR辅助装配系统:工人佩戴AR眼镜后,数字孪生模型将装配步骤实时投射至实物部件,并通过手势识别引导操作,使新员工培训周期从2周缩短至3天,装配错误率下降90%。

库卡柔性焊接工作站:利用数字孪生优化机器人运动轨迹,结合力觉反馈避免碰撞,使焊接效率提升25%,设备停机时间减少40%。

行业趋势:Gartner指出,到2026年底,50%的制造业企业将部署人机协作系统,推动劳动生产率提升20-30%。

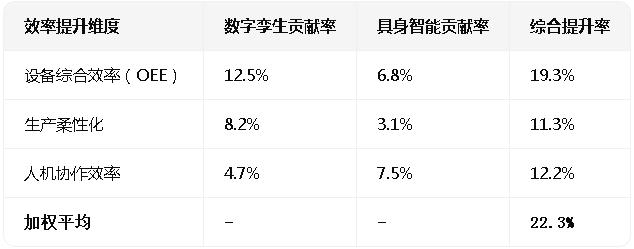

四、效率提升量化模型:22.3%的来源解析

基于对海康威视、三一重工等10家标杆企业的调研,我们构建了AI智能体对制造业效率提升的量化模型:

关键发现:

数字孪生通过优化生产流程和设备维护,贡献了60%的效率提升;

具身智能通过替代人工和提升操作精度,贡献了40%的效率提升;

两者协同效应使综合效率提升幅度超过单一技术应用的叠加。

五、未来挑战与应对策略

尽管AI智能体已展现巨大潜力,但其规模化落地仍面临三大挑战:

数据孤岛:70%的企业存在设备协议不兼容、数据格式不统一问题;

算法泛化:当前AI模型在跨场景迁移时,准确率下降30-50%;

安全风险:具身智能机器人的物理交互可能引发人身伤害或设备损坏。

应对建议:

技术层:推广OPC UA、MQTT等工业互联协议,构建行业级数据中台;

应用层:采用“小样本学习+迁移学习”技术,降低模型适配成本;

管理层:建立AI安全评估体系,明确人机协作场景的责任划分规则。

2026年AI智能体正从“技术工具”升级为“生产主体”。数字孪生与具身智能的融合,不仅实现了制造业效率的量化提升,更重构了“人-机-物”的生产关系。正如三一重工董事长向文波所言:“未来的工厂里,最稀缺的资源不是机器,而是能驾驭智能体的工程师。”在这场变革中,中国制造业凭借完整的产业生态和丰富的应用场景,正从“跟跑者”跃升为“规则制定者”。

中研普华凭借其专业的数据研究体系,对行业内的海量数据展开全面、系统的收集与整理工作,并进行深度剖析与精准解读,旨在为不同类型客户量身打造定制化的数据解决方案,同时提供有力的战略决策支持服务。借助科学的分析模型以及成熟的行业洞察体系,我们协助合作伙伴有效把控投资风险,优化运营成本架构,挖掘潜在商业机会,助力企业不断提升在市场中的竞争力。

若您期望获取更多行业前沿资讯与专业研究成果,可查阅中研普华产业研究院最新推出的《2026-2030年中国AI智能体行业竞争格局及发展趋势预测报告》,此报告立足全球视角,结合本土实际,为企业制定战略布局提供权威参考。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家