2026-2030年高等教育项目商业计划书:少子化海啸下的“性价比”竞争与差异化生存

文教LiWanYi2026/3/9

2026-2030年高等教育项目商业计划书:少子化海啸下的“性价比”竞争与差异化生存

2025年至2030年是中国高等教育从规模扩张向内涵式发展的关键转型期。在人口结构变化、人工智能技术演进与资金资源约束交织的背景下,全球高等教育正经历深层变革。中国高等教育市场在“教育强国”战略引领下,呈现出质量提升、技术赋能与国际化深化的新特征。

(一)人口结构变化引发生源拐点

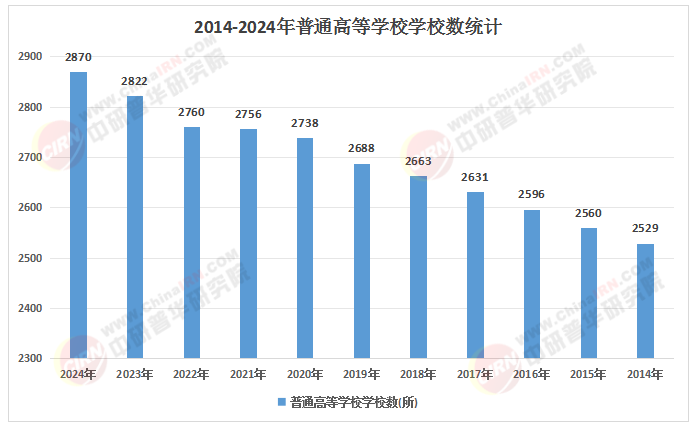

根据中研普华产业研究院《2025-2030年版高等教育项目商业计划书》显示:全球高等教育正面临人口结构变化的严峻挑战。在中国,“少子化”的冲击波正沿教育链条向上传导,生源危机已抵达基础教育前线,并将在2032年叩响高等教育的大门。这一趋势并非中国独有,日本作为全球最早遭受少子化冲击的国家之一,其高等教育体系中规模较小的院校、私立大学及位于农村的大学已率先面临生源与发展挑战。未来七年将是全球高校结构调整的关键窗口期,生源下降将直接导致高校分化趋势加速,不具备明显竞争优势或办学特色的院校将面临生存危机。

(二)财务压力成为全球高校共同挑战

受公共补贴下降、运营成本上升及学费收入减少等因素影响,财务压力正成为全球许多高校的共同挑战。英国、美国、澳大利亚等多国高校频现裁撤专业、裁减教职工的消息。英国大学与学院工会监测数据显示,过去一年间英国高等教育界经历了史无前例的裁员潮,超过1.2万个岗位被裁撤。美国国家教育统计中心数据显示,2023-2024学年共有73所院校关闭、17所合并。这场以现金流紧张、结构性赤字为显著特征的高校“破产危机”,已在多个国家同步蔓延,打破了高校作为最稳定存在的固有认知。

(三)AI技术驱动教育模式系统性重构

人工智能正从高校的局部落地,迈入“全覆盖”应用的新阶段。全球九成高校教职工表示已在教学、行政或科研工作中使用AI,超九成中外大学生在学习中使用了AI。智能学习管理系统的崛起,使得昔日的教育“数字基建”完成了迭代升级,成为驱动新一轮教学革命的核心“引擎”。全球高校正借力算法赋能,推动教育从“标准化培养”向“个性化精准育人”转变。

(来源:国家统计局、中研整理)

(一)中国高校进入“性价比”竞争时代

2025年高考季,全国多省份高学费民办本科高校与中外合作办学项目出现大面积缺额,标志着高教消费观转型的必然结果。在质优价廉的公办高校的竞争压力下,民办高校正式进入“性价比”的竞争时代。当下的招生硝烟不过是序幕,七年后的生源下降才是民办高校的生死关头。与此同时,高校内部也出现了“精兵简政”的新趋势,特别是“双一流”大学带头“真刀真枪”裁机构、减管理人员,撤并或重组教务处,以提升治理效能。

(二)学历崇拜降温与能力本位崛起

伴随高等教育的普及及研究生培养规模的持续扩大,传统的学历信号逐步弱化。AI的发展让雇主对大学生的基础工作能力和实用职业技能的重视度不断提升,这使得学历光环逐渐褪色。从“考研热降温”到研究生、本科生“技术回炉”学技术技能,显示出大学生学历崇拜降温,基础工作能力和职业技能学习正成为高教消费者的理性选择。这一变化促使高校学分大幅“缩水”,压减“水课”、精简学分,为学生释放出更多深度钻研、自主探索的学习空间。

(三)头部效应与利基市场并存

未来五年行业将呈现“马太效应”与“长尾生态”并存的格局。前10%的头部院校占据70%的科研经费和85%的顶尖人才,而中小院校则通过细分领域特色化发展(如老年教育、乡村振兴定制课程)获得差异化生存空间。这种结构性分化促使投资者需采用“双轨策略”,同时捕捉规模效应和利基市场红利。

(一)人才培养重心上移与模式创新

培养层次重心整体上移,硕士、博士在高校人才培养中占比提升。中国博士生2024年招生人数较2018年增加了79%。与此同时,博士培养正逐步由单一学术导向,转向强化产业参与、跨界能力与应用价值的多元路径,高端人才培养体系进入深度调整期。“微专业”、“微证书”等短期非学历课程快速兴起,拓展了高等教育的弹性空间。2025年中国高校为毕业生开设2654个“微专业”,共7.4万毕业生参与学习,跨学科的项目式学习逐渐成为主流。

(二)产教融合与校城共生深化

部分高校正积极打破办学边界和体制壁垒,与地方政府、企业、科研院所形成创新发展共同体。“教地适配”深化了区域创新发展,高校以独特的学术气质、文化底蕴、空间形态驱动城市焕发新生、创新发展。在科技与产业变革、就业市场、职场发展观念等诸多因素叠加下,学历教育受到挑战,学历文凭的就业筛选功能逐步减弱,能力本位成为社会认可的首要方式。

(三)软技能成为职场“硬通货”

在AI技术快速发展的当下,曾经备受重视的技术性“硬技能”的不可替代性逐渐降低,而批判性思维、沟通协作、服务意识等软技能,凭借着AI难以复制的“人类独特性”,一跃成为雇主的核心诉求及教育转型的关键点。世界经济论坛在《未来就业报告(2025)》中指出,除人工智能与大数据等技术能力外,创造性思维、适应力与灵活性、好奇心与终身学习能力等体现人类特质的“人本技能”,将成为使用增长最多的关键能力。

(一)重点布局教育科技与数字化基建

教育科技(EdTech)赛道年复合增长率保持高位,关注AI测评、个性化学习平台。虚拟现实(VR)课堂覆盖率将显著提升,AI助教普及率超50%。智慧教室、虚拟仿真实验室等数字化教学设施的占比将从2024年的35%提升至2030年的60%以上。拥有自主知识产权的教育科技企业(如智能测评、虚拟现实课件开发商)将成为投资热点。

(二)聚焦产教融合与特色专业群

职业教育和终身教育市场潜力巨大,预计2030年规模达2万亿元。重点关注与先进制造业、数字经济紧密对接的特色专业群(如工业互联网、碳资产管理方向)。职业本科教育规模扩张,预计2025年招生50万人,填补技能型人才缺口。校企合作模式对教育服务差异化的提升作用显著,产教融合型园区产业链投资潜力巨大。

(三)挖掘下沉市场与差异化生存空间

区域发展不平衡催生差异化投资机会。长三角、珠三角地区依托产业资源形成“产教融合集群”,而中西部地区则通过“智慧教育新基建”项目获得中央财政专项补贴。挖掘下沉市场中的混合式学习中心建设机会,这类项目在三四线城市的投资回报率比一线城市高出5-7个百分点。中小院校通过细分领域特色化发展获得差异化生存空间,投资者需关注利基市场的红利。

2025-2030年是中国高等教育重构与重塑的关键五年。面对人口拐点、技术革命与财务压力的三重挑战,高校必须从传统的规模扩张模式转向以质量提升、效率优化和特色发展为核心的内涵式发展道路。投资者应敏锐捕捉教育科技、产教融合及终身学习市场的巨大潜力,同时警惕人口下行带来的生源风险及政策收紧可能带来的营利性受限风险。唯有在变革中把握机遇,在挑战中寻找突破,才能在未来的高等教育竞争中占据有利地位。

如需了解更多高等教育行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年版高等教育项目商业计划书》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家