2026-2030年中国肝炎诊断与长效治疗投资潜力评估

医疗LiWanYi2026/3/10

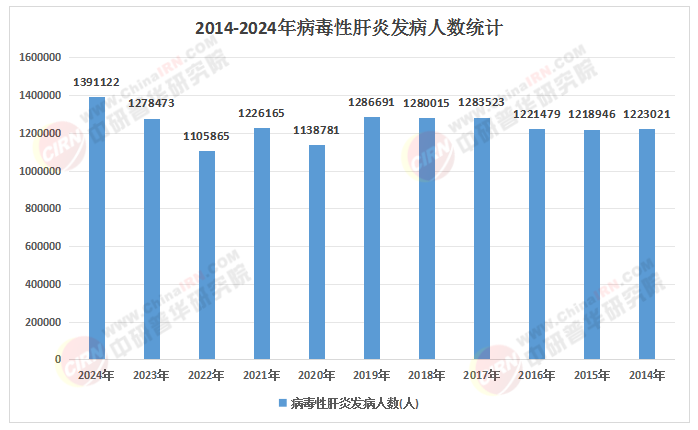

肝炎作为全球性公共卫生挑战,在中国呈现出高发病率、高疾病负担的特征。随着医疗技术的持续突破、公共卫生政策的迭代升级以及公众健康意识的显著提升,中国肝炎治疗行业正经历从“病毒控制”向“功能治愈”的战略转型。

一、细分市场分析

(一)病毒性肝炎治疗市场

乙型肝炎(HBV)

乙肝治疗市场呈现“从终身抑制到有限疗程治愈”的变革趋势。2025年,全球首个乙肝功能性治愈共识明确将“HBsAg持续消失且HBV DNA不可测”作为临床终点,推动核苷(酸)类似物、长效干扰素等传统药物向RNA干扰疗法、基因编辑技术等创新疗法升级。国内企业如广生堂的GST-HG141、凯因科技的长效干扰素派益生等进入临床后期,有望填补外资退出后的市场空白。

丙型肝炎(HCV)

直接抗病毒药物(DAA)主导市场,治愈率突破95%。随着医保覆盖扩大与基层筛查推进,丙肝治疗可及性显著提升,但偏远地区仍存在诊断率低、治疗依从性差等问题。2025年,泛基因型DAA药物成为主流,覆盖98%以上病毒亚型,推动“发现即治疗”模式普及。

戊型肝炎(HEV)

治疗手段以疫苗接种与支持疗法为主。国内企业加速研发新型抗病毒药物,同时推广戊肝疫苗接种,目标到2030年将感染率降低30%。

(二)非病毒性肝炎治疗市场

代谢相关脂肪性肝病(MASH)

MASH成为行业新热点,全球患者预计突破4亿,中国患者数达5000万。2025年,Madrigal的Resmetirom获批上市,带动“代谢调节+抗纤维化”联合治疗模式兴起。国内歌礼制药、中国生物制药等企业通过GLP-1受体激动剂与吡非尼酮联用方案,显著改善患者肝脏脂肪变与纤维化评分。

酒精性肝炎与药物性肝炎

治疗以戒酒、停药及抗炎保肝为主,市场增长平稳。随着公众生活方式改善与用药安全意识提升,需求结构逐步向高端保肝药物倾斜。

(来源:国家统计局、中研整理)

(一)跨国药企主导创新药市场

根据中研普华产业研究院《2025-2030年中国肝炎治疗行业深度调研及发展前景预测报告》显示:吉利德、葛兰素史克、诺华等企业凭借研发优势占据高端市场,主导乙肝RNA干扰疗法、丙肝DAA药物等领域。2025年,跨国企业加速在华布局,通过技术转移、共建研发平台等方式深化本土合作,例如吉利德与本土企业共建丙肝药物生产基地,提升县域市场渗透率。

(二)本土企业崛起与差异化竞争

仿制药与生物类似药

正大天晴、齐鲁制药等企业通过首仿策略加速替代,2025年国产仿制药市占率提升至45%。恩替卡韦片剂单价降至0.5元/片,倒逼企业向长效干扰素、联合疗法等高端剂型转型。

创新药研发

歌礼制药、凯因科技等企业聚焦MASH、乙肝功能性治愈等领域,开发具有全球竞争力的创新产品。例如,歌礼制药的ASC41在MASH领域展现优异疗效,获FDA快速通道资格,实现中国创新药License-out突破。

诊断试剂与设备

华大基因、圣湘生物等企业通过“试剂+仪器+AI分析”全平台布局,在基层市场快速渗透。2025年,数字PCR技术实现HBV DNA低至5 IU/mL的灵敏度检测,助力精准停药决策;AI深度学习模型通过肝脏超声影像自动评估纤维化程度,减少肝活检需求。

(一)技术趋势:从“控制病毒”到“消除病毒”

基因编辑与细胞治疗

CRISPR-Cas9技术靶向切割HBV cccDNA,实现“一次治疗,终身治愈”。2025年,全球首款乙肝基因编辑药物进入I期临床,单次治疗费用预计达20万元,但长期看可节省终身抗病毒治疗成本超50万元。

联合疗法

siRNA+免疫检查点抑制剂、衣壳抑制剂+进入抑制剂等组合方案成为研发热点,临床前数据优异,有望突破传统疗法耐药瓶颈。

数字化医疗

肝炎管理APP通过用药提醒、复诊预约等功能提升患者依从性,付费模式逐步成熟。2025年,全国三甲医院AI辅助诊断系统覆盖率达75%,早期肝硬化检出率提升至88%。

(二)政策趋势:强化公共卫生体系与资源下沉

医保覆盖与支付改革

医保基金向高治愈率药物倾斜,丙肝DAA药物单疗程自付费用降至2000元以下。商业保险推出“疗效保险”“分期付款”等模式,覆盖创新药支付,降低患者经济负担。

基层诊疗能力建设

通过“县医院-乡镇卫生院-村卫生室”三级网络,实现丙肝患者“发现即治疗”。2025年,县域医共体建设推动基层肝炎诊疗能力提升,DTP药房承接48%创新药销售,市场渗透率突破41%。

早筛早诊普及

肝炎筛查纳入基本公共卫生服务,目标到2030年乙肝诊断率提升至90%。企业员工体检中乙肝五项检测覆盖率达45%,较2020年提升20个百分点。

(一)聚焦创新驱动型企业

研发管线布局

关注RNA干扰疗法、基因编辑技术、治疗性疫苗等前沿领域,优先投资进入临床II/III期的在研项目。例如,布局siRNA+免疫调节剂联合疗法开发企业,抢占功能性治愈市场先机。

技术平台整合能力

投资具备“药物+诊断+服务”全产业链整合能力的企业,例如通过并购诊断试剂厂商实现“诊疗一体化”,或与保险公司合作开发肝病专属医疗险,构建闭环生态。

(二)布局基层市场与数字化医疗

县域医共体建设

参与县域肝病管理中心共建,通过“设备下沉+患者教育”模式提前锁定资源。例如,开发适合基层的便携式检测设备,提升早期筛查覆盖率。

AI与大数据应用

投资基于基因测序与大数据分析的精准诊疗平台,提升临床治愈率。例如,开发AI肝病管家系统,实时分析患者检测数据并自动调整用药方案。

(三)关注政策导向与国际化合作

政策红利捕捉

紧跟《“十四五”医药工业发展规划》等政策导向,布局医保目录动态调整、集采降价等结构性机会。例如,开发符合集采标准的生物类似药,通过“性价比+渠道下沉”策略抢占市场。

国际技术合作

参与“一带一路”肝炎防治项目,通过技术转移与本土化生产提升国际竞争力。例如,与东南亚国家合作建立区域性肝炎防治中心,输出中国诊疗方案。

2025—2030年,中国肝炎治疗行业将迎来技术、政策与市场的多重变革。从基因编辑技术突破到基层诊疗能力提升,从医保支付改革到商业保险创新,行业正构建“技术普惠+预防为先+人文关怀”的生态系统。未来,企业需以患者为中心,聚焦未满足的临床需求,通过“药物+诊断+服务”一体化解决方案,推动行业向功能性治愈、精准医疗与全周期管理迈进,为全球肝炎防治贡献中国智慧。

如需了解更多肝炎治疗行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国肝炎治疗行业深度调研及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家