2026-2030年中国医疗保险行业:省级统筹提速与医保基金“以丰补歉”下的结构性投资机会

金融LiWanYi2026/3/23

2026-2030年中国医疗保险行业:省级统筹提速与医保基金“以丰补歉”下的结构性投资机会

随着“健康中国2030”战略的深入推进,中国医疗保险行业正经历从单一费用补偿向全生命周期健康管理的深刻转型。人口老龄化加速、慢性病负担加重、居民健康意识提升以及技术创新驱动,共同推动行业进入高质量发展新阶段。

一、全球医疗保险市场分析

(一)市场格局与区域特征

全球医疗保险市场呈现多元化发展态势,美国、德国、日本等发达国家市场成熟度高,以精细化运营和整合式健康管理为特征。例如,美国通过公私混合模式实现广泛覆盖,商业健康保险占比超50%;德国法定健康保险与私人保险互补,形成多层次保障体系;日本则通过全民医保制度与商业保险协同,满足差异化需求。

新兴市场如中国、印度等增速显著,政策支持与技术创新成为主要驱动力。中国凭借“基本医保+商业健康险”双轨制,构建起全球规模最大的医疗保障网络,覆盖超13亿人口,为全球医疗保险发展提供了“中国方案”。

(二)国际经验借鉴

支付机制创新:发达国家普遍采用按价值付费(Value-Based Care)模式,将支付标准与健康结果挂钩,倒逼医疗机构提升效率。例如,美国Medicare推行“按疗效付费”试点,显著降低慢性病复发率。

数据驱动风控:国际领先企业通过大数据与AI技术实现精准定价与动态风险管理。例如,德国安联保险利用可穿戴设备数据,为投保人提供个性化健康干预方案,降低赔付率。

生态协同模式:保险公司与医疗机构、药企深度合作,形成“保险+健康管理+医药服务”闭环。例如,美国联合健康集团(UnitedHealth)通过旗下Optum子公司整合医疗数据、药品配送与健康管理服务,年营收超千亿美元。

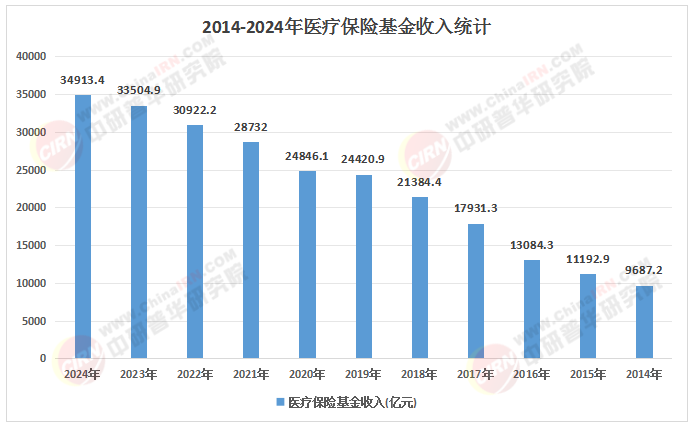

(来源:国家统计局、中研整理)

(一)市场主体与产品结构

根据中研普华产业研究院《2026-2030年中国医疗保险行业全景调研及投资战略研究咨询报告》显示,中国医疗保险市场形成“传统险企主导、互联网平台渗透、健康管理机构崛起”的三足鼎立格局:

传统保险公司:以中国人寿、平安健康为代表,凭借牌照优势与线下网络占据主导地位,产品覆盖百万医疗险、重疾险、长期护理险等全生命周期保障需求。

互联网平台:蚂蚁保、微保等依托流量入口与场景嵌入能力,通过“碎片化产品+高频服务”快速获客,推动普惠型保险普及。例如,惠民保类产品覆盖全国超300个城市,参保人数突破2亿。

健康管理机构:体检中心、康复机构等通过垂直领域专业服务构建差异化壁垒,与保险公司合作提供“保险+健康管理”综合解决方案。例如,平安健康与瑞金医院共建慢病管理中心,降低糖尿病患者并发症发生率。

(二)区域市场差异

一线城市:高收入群体对高端医疗险、全球医疗救援等服务需求旺盛,产品形态趋于成熟,商保渗透率超15%。

下沉市场:中西部及农村地区依托政府引导与数字化工具下沉,普惠型产品需求快速增长。例如,国家医保局推动职工医保个人账户资金跨省共济使用,为县域市场商保发展提供资金支持。

(一)服务模式升级:从“事后报销”到“全周期管理”

行业正从单一支付工具转型为健康管理平台,保险公司通过整合体检、慢病干预、在线问诊等服务,构建“预防-诊疗-康复”闭环。例如,众安保险推出“众民保”系列产品,覆盖带病体可保可赔、康复住院治疗等场景,推动健康管理前置化。

(二)技术深度赋能:AI与区块链重塑行业逻辑

智能核保与理赔:AI技术通过分析用户健康数据、行为习惯与遗传信息,实现动态定价与风险分层。例如,平安好医生AI全科医生服务覆盖千万用户,单次问诊成本下降60%。

数据安全共享:区块链技术通过分布式账本与智能合约,提升医保数据透明度与互信机制。例如,浙江、广东等地试点医保数据区块链平台,实现跨机构数据实时核验,减少欺诈风险。

(三)政策驱动协同:基本医保与商业保险衔接深化

支付方式改革:DRG/DIP付费模式全面推行,倒逼医疗机构控制成本,催生院外用药、康复护理等商保需求。例如,国家医保局推动“按疗效付费”试点,为创新药支付提供制度保障。

长期护理保险扩容:试点城市扩展至全国多数地区,覆盖超4000万失能人群,带动商业长护险发展。例如,泰康在线推出“医养结合+保险支付”方案,年保费规模突破百亿元。

(一)聚焦技术驱动型头部企业

AI与大数据能力:优先布局具备临床验证能力的AI医疗企业,如推想科技、科亚医疗等,其产品通过FDA认证,技术壁垒显著。

区块链应用落地:关注医保数据共享、反欺诈等领域的技术服务商,如参与国家医保区块链试点的科技企业。

(二)布局下沉市场与普惠型产品

县域医疗数字化:联合区域性医疗集团,构建“数字健康服务+医保支付”闭环。例如,阿里健康“村医通”项目覆盖2000个县域卫生院,用户复购率达45%。

惠民保生态运营:参与政府指导的普惠型保险项目,通过“基本医保个人账户支付”模式优化筹资结构,实现可持续运营。

(三)拥抱“医保+商保”双轨支付

全周期产品开发:联合保险公司推出“疾病预防-诊疗-康复”一体化产品,如平安好医生与众安保险合作的“健康守护计划”,将支付方纳入价值链。

创新药支付合作:与药企共建特药直付网络,覆盖CAR-T疗法、质子重离子治疗等前沿技术,满足高值医疗需求。

2026—2030年,中国医疗保险行业将在政策引导、技术赋能与消费升级的共同作用下,迈向产品多元化、服务一体化、运营智能化的新发展阶段。企业需以用户健康结果为核心,构建“保险+健康管理+科技”生态体系,方能在竞争中占据先机。投资者应聚焦技术壁垒、下沉市场与政策红利领域,把握行业结构性机遇,助力健康中国建设。

如需了解更多医疗保险行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国医疗保险行业全景调研及投资战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家