2026年中国养老保险市场:低利率环境下的利差损风险与稳健投资策略

金融LiWanYi2026/3/23

2026年中国养老保险市场:低利率环境下的利差损风险与稳健投资策略

随着我国人口老龄化进程的加速,养老保险产业已成为关乎国计民生与社会稳定的重要领域。近年来,国家高度重视养老保险体系建设,出台了一系列政策推动多层次、多支柱养老保险体系的发展。从基本养老保险的全国统筹,到企业年金、职业年金的逐步完善,再到个人养老金制度的试点推广,我国养老保险产业正经历着深刻的变革与快速发展。

一、细分产业分析

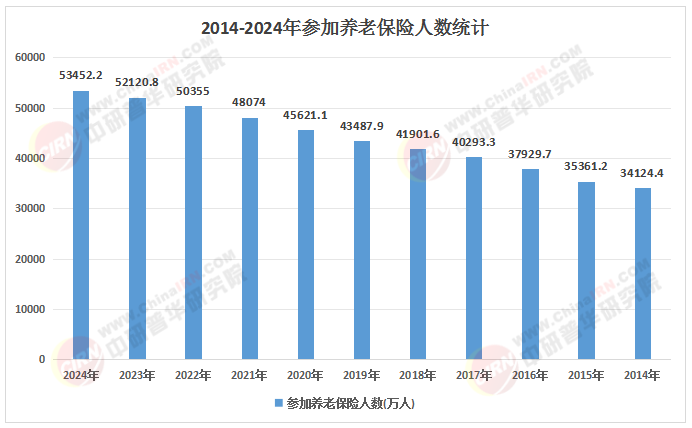

基本养老保险

基本养老保险是我国养老保险体系的基石,覆盖范围广泛,参保人数众多。近年来,随着基本养老保险全国统筹的推进,制度的公平性和可持续性得到进一步提升。各地积极落实相关政策,加强基金管理,提高待遇水平,确保了养老金的按时足额发放。同时,政府不断加大对基本养老保险的财政投入,为制度的稳定运行提供了有力保障。

企业年金与职业年金

企业年金和职业年金作为第二支柱,是对基本养老保险的重要补充。随着企业对员工福利重视程度的提高以及政策支持的加强,企业年金和职业年金的发展规模逐步扩大。越来越多的企业开始建立年金制度,为员工提供更加全面的养老保障。同时,年金基金的投资运营也日益规范,通过多元化的投资策略,实现了基金的保值增值。

商业养老保险

商业养老保险是养老保险体系的重要组成部分,具有灵活性强、保障范围广等特点。近年来,商业养老保险市场创新活跃,产品种类日益丰富。专属商业养老保险、税延型养老保险等创新产品的推出,满足了不同人群的多样化养老需求。同时,保险公司积极拓展销售渠道,加强与银行、互联网平台等合作,提高了商业养老保险的覆盖面和市场影响力。

养老服务产业

养老服务产业与养老保险密切相关,是养老保险产业的重要组成部分。随着人口老龄化的加剧,养老服务需求不断增长,养老服务产业迎来了广阔的发展空间。目前,我国养老服务产业呈现出多元化发展的态势,包括居家养老、社区养老和机构养老等多种模式。同时,智慧养老、医养结合等新兴服务模式不断涌现,为老年人提供了更加便捷、高效的养老服务。

(来源:国家统计局、中研整理)

国有企业

根据中研普华产业研究院《2025-2030年中国养老保险产业全景调研及投资规划研究报告》显示:国有保险企业在养老保险市场中占据主导地位,具有较强的品牌优势、资金实力和服务网络。它们在基本养老保险、企业年金等领域拥有丰富的经验和专业的团队,能够为客户提供全方位的养老保险服务。同时,国有企业积极响应国家政策,推动养老保险制度的改革和创新,在行业中发挥着重要的引领作用。

民营企业

民营保险企业在养老保险市场中发展迅速,具有较强的创新能力和市场敏锐度。它们通过推出个性化的商业养老保险产品、优化服务流程等方式,满足了不同客户的差异化需求。同时,一些民营企业积极布局养老服务产业,探索“保险+养老服务”的创新模式,为客户提供一站式的养老解决方案。

外资企业

外资保险企业凭借其先进的管理经验、专业的技术优势和国际化的视野,在中国养老保险市场中占据一定的份额。它们在高端商业养老保险、养老社区建设等领域具有较强的竞争力。同时,外资企业积极与国内企业开展合作,实现优势互补,共同推动中国养老保险产业的发展。

互联网平台

随着互联网技术的快速发展,互联网平台开始涉足养老保险领域。它们利用大数据、人工智能等技术手段,为客户提供便捷的保险购买渠道和个性化的保险服务。同时,互联网平台通过与保险公司合作,推出创新型的养老保险产品,满足了年轻一代消费者对数字化、智能化养老服务的需求。

政策支持力度持续加大

未来,国家将继续加大对养老保险产业的政策支持力度,完善多层次、多支柱养老保险体系。一方面,进一步扩大基本养老保险的覆盖范围,提高待遇水平,确保养老金的可持续性;另一方面,加大对企业年金、职业年金和个人养老金的支持力度,鼓励更多的企业和个人参与补充养老保险。同时,政府将出台相关政策,推动养老服务产业的发展,提高养老服务的质量和效率。

技术创新驱动产业升级

科技创新将成为推动养老保险产业发展的重要动力。人工智能、大数据、区块链等技术的应用将进一步提升养老保险的运营效率和服务质量。例如,人工智能可以实现智能核保、智能理赔等功能,提高保险业务的处理速度和准确性;大数据可以用于风险评估和精准营销,为客户提供个性化的保险产品和服务;区块链技术可以确保养老金账户的安全性和透明度,增强客户对养老保险的信任。

市场需求多元化发展

随着人口老龄化的加剧和居民收入水平的提高,养老保险市场需求将呈现多元化发展的趋势。不同年龄段、不同收入水平的消费者对养老保险产品的需求将更加差异化。高净值人群对高端养老社区、个性化健康管理服务的需求将不断增加;中低收入人群则更关注普惠型养老保险产品和基本养老服务。同时,消费者对养老服务的质量和体验也将提出更高的要求,推动养老服务产业向精细化、专业化方向发展。

产业融合发展趋势明显

养老保险产业将与医疗、健康、科技、金融等多个领域实现深度融合。医养结合模式将成为未来养老服务的重要发展方向,通过整合医疗资源和养老服务资源,为老年人提供全方位的健康管理和医疗服务。同时,养老保险与金融科技的融合将推动保险产品的创新和销售渠道的拓展,提高养老保险的普及率和市场竞争力。

关注创新型企业

投资者应关注具有创新能力和发展潜力的养老保险企业,特别是那些在产品创新、服务模式创新和技术应用创新方面表现突出的企业。例如,推出专属商业养老保险、税延型养老保险等创新产品的企业,以及探索“保险+养老服务”创新模式的企业,有望在未来市场竞争中占据优势地位。

布局养老服务产业

随着养老服务需求的增长,养老服务产业具有广阔的投资前景。投资者可以关注居家养老、社区养老和机构养老等领域的优质项目,特别是那些具有品牌影响力、专业服务团队和先进管理模式的养老服务机构。同时,智慧养老、医养结合等新兴服务模式也值得重点关注。

关注区域市场差异

我国不同地区的养老保险市场发展水平存在差异,投资者应关注区域市场的特点和需求,选择具有发展潜力的地区进行投资。例如,东部沿海地区经济发达,人口老龄化程度较高,养老保险市场需求旺盛,具有较好的投资环境;中西部地区随着经济的发展和政策的支持,养老保险市场也将迎来快速发展期,投资者可以提前布局。

加强风险管理

养老保险产业面临着政策风险、市场风险、长寿风险等多种风险。投资者应加强风险管理,建立完善的风险评估和预警机制。在投资决策前,充分了解相关政策和市场动态,评估投资项目的风险收益特征;在投资过程中,密切关注政策变化和市场波动,及时调整投资策略,降低投资风险。

2025—2030年是中国养老保险产业发展的重要战略机遇期。在政策支持、技术创新和市场需求的多重驱动下,养老保险产业将迎来快速发展和转型升级。政府、企业和投资者应抓住机遇,积极应对挑战,共同推动中国养老保险产业的健康发展,为应对人口老龄化挑战、保障人民群众的养老生活做出积极贡献。

如需了解更多养老保险行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国养老保险产业全景调研及投资规划研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家