2026-2030年中国食用油行业:结构性增长窗口,聚焦品类升级与渠道革新红利

食品LiWanYi2026/3/30

2026-2030年中国食用油行业:结构性增长窗口,聚焦品类升级与渠道革新红利

在全球农产品供应链持续调整、国内健康消费升级加速以及“双碳”战略深入推进的多重背景下,中国食用油行业正经历深刻转型。作为关系国计民生的基础性产业,食用油行业不仅承载着保障国家粮油安全的战略使命,更在消费结构升级、技术创新驱动和政策引导下,向高端化、绿色化、功能化方向加速演进。

(一)市场集中度持续提升,头部企业主导格局稳固

根据中研普华产业研究院《2026-2030年中国食用油行业市场深度调研与竞争格局分析报告》显示:中国食用油市场已形成“一超多强”的竞争格局。以金龙鱼、中粮福临门、鲁花为代表的龙头企业凭借全产业链布局、品牌影响力及渠道渗透优势,占据市场主导地位。其中,金龙鱼通过多品牌矩阵覆盖全品类油种,市场份额稳居行业首位;中粮福临门依托央企背景,在产业链整合与供应链效率上表现突出;鲁花则以花生油品类为突破口,通过差异化竞争巩固中高端市场地位。区域性品牌如西王食品、长寿花等通过深耕玉米胚芽油等细分市场实现突围,而新兴品牌则聚焦健康细分赛道,通过社交媒体营销与KOL合作快速建立品牌认知。

(二)竞争策略多元化,全产业链与技术创新成核心壁垒

头部企业通过全产业链布局构建竞争壁垒。例如,金龙鱼从巴西、阿根廷等大豆主产国采购原料,通过国内现代化压榨及精炼工厂实现全链条控制;中粮福临门则通过“从田间到餐桌”的溯源体系提升产品信任度。技术创新成为企业突破同质化竞争的关键,低温冷榨、物理精炼、酶法脱胶等工艺创新在提升出油率的同时,最大限度保留天然营养成分。此外,智能化生产设备的引入与数字化管理平台的建设,进一步提升了企业的运营效率与产品质量稳定性。

(三)新兴势力加速入局,跨界竞争与细分市场创新并存

科技企业与零售企业通过物联网技术、自有品牌定制化产品等方式切入食用油市场,推动行业多元化发展。例如,部分企业通过区块链溯源技术实现全流程透明化管理,满足消费者对产品安全与品质的追求;而零售企业则通过社区团购、电商定制等渠道,精准匹配下沉市场与特定消费场景需求。与此同时,针对细分人群的定制化产品涌现,如婴幼儿有机核桃油、老年降血脂调和油、健身人群高MCT椰子油等,成为企业构建差异化竞争力的重要方向。

(来源:国家统计局、中研整理)

(一)供给端:国产油料产能提升,进口依赖度逐步降低

在国家粮食安全战略推动下,国产油料作物种植面积与单产水平稳步提升。大豆、油菜籽等传统油料作物的种植结构持续优化,而木本油料(如油茶、核桃)的种植面积扩大,为行业供给提供多元化支撑。与此同时,头部企业通过“订单农业”模式推广高油酸大豆、低芥酸菜籽等品种,减少农药使用量,提升原料品质。进口方面,尽管大豆等主要品种仍依赖进口,但国内压榨产能扩张与油料作物自给率提升的国家战略正在同步推进,进口依赖度有望逐步降低。

(二)需求端:健康消费驱动高端市场扩张,场景化需求催生产品创新

随着居民健康意识提升,消费者对食用油的需求从“基础烹饪”向“营养与场景适配”转变。高端食用油市场快速增长,富含不饱和脂肪酸、维生素E等营养成分的油种(如橄榄油、亚麻籽油)需求旺盛。同时,餐饮渠道复苏与家庭消费场景细分化(如外卖场景催生“一餐一袋”小包装油,家庭场景催生“分享装、DIY套装”)为市场带来新的增长点。此外,针对特定人群的功能性产品(如辅助降血脂的功能性油脂)市场潜力巨大,成为企业研发的重点方向。

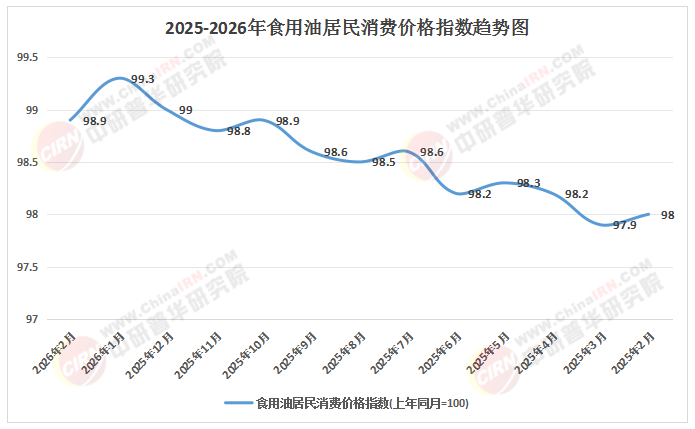

(三)供需平衡:紧平衡态势持续,价格波动受国际市场传导影响

尽管国产油料产能提升,但国内食用油消费需求总量庞大,供给端仍面临结构性缺口。国际农产品贸易格局变化、地缘政治冲突及气候异常等因素,通过复杂的传导机制影响国内食用油市场价格。例如,南美大豆产区天气炒作、北美种植面积预期调整等国际因素,均会引发国内市场价格波动。在此背景下,企业需通过供应链优化、库存管理与风险对冲机制,降低外部不确定性对经营的影响。

(一)健康化与功能化成为主旋律,产品迭代加速

消费者对“零反式脂肪酸”“高油酸”“低温冷榨”等健康标签的关注度显著提升,推动企业加速产品迭代。未来,富含Omega-3脂肪酸、植物甾醇等功能性油脂将成为市场热点,而针对细分人群的定制化产品(如婴幼儿专用油、健身人群低热量油)将进一步丰富市场供给。此外,包装形式趋向环保与便捷化,可降解材料与减塑设计成为品牌差异化竞争的重要方向。

(二)全产业链整合加速,数字化与智能化转型深化

头部企业通过并购重组、产能扩张与渠道整合,进一步巩固全产业链优势。例如,企业通过“原料基地+加工中心+区域仓”体系缩短产品配送时间,降低损耗率;而AI分拣系统与区块链溯源技术的应用,则实现了全流程数字化管理,提升了运营效率与产品信任度。与此同时,智能化生产设备的普及与绿色低碳技术的研发,将推动行业向可持续发展方向转型。

(三)全球化布局与区域市场深耕并行,跨境竞争加剧

在保障国内供应安全的前提下,企业正通过“一带一路”倡议拓展海外基地,构建“中国标准+全球资源”的供应链网络。例如,部分企业通过在东南亚、中东等地区建立种植基地与加工厂,降低单一国家供应风险;而跨境电商的兴起则为特色油种(如山茶油、牡丹籽油)提供了直接触达国际消费者的渠道,打开了新的增长空间。

(一)关注具备全产业链布局与技术创新能力的龙头企业

全产业链布局能力是企业应对市场波动、保障供应稳定的核心优势。投资者可重点关注在原料采购、生产加工、渠道分销等环节具备控制力的企业,以及通过技术创新实现产品差异化的企业。例如,在低温压榨、物理精炼、智能监控等领域有突破的企业,有望通过成本与品质双重优势构建竞争壁垒。

(二)布局健康细分赛道与功能性产品市场

随着健康消费理念普及,高端食用油与功能性产品市场潜力巨大。投资者可关注针对细分人群(如婴幼儿、老年、健身群体)开发定制化产品的企业,以及在小品种油料(如油茶籽油、牡丹籽油)深加工领域具备技术优势的企业。此外,采用可再生包装、优化能源使用、减少碳排放的绿色化企业,也符合行业可持续发展趋势,具备长期投资价值。

(三)警惕供应链中断与原材料价格波动风险

国际市场波动、地缘政治冲突及极端气候等因素,可能对食用油行业供应链稳定性造成冲击。投资者需关注企业的供应链管理能力,包括原料采购多元化、库存管理优化及风险对冲机制等。同时,需警惕国内养殖业需求疲软导致的压榨副产品(如豆粕)价格下行,进而拖累主产品(如豆油)定价的风险。

2026—2030年是中国食用油行业从规模扩张向质量提升转型的关键时期。在健康消费升级、技术革新加速与政策引导深化的推动下,行业将呈现高端化、绿色化、功能化的发展趋势。企业需紧跟市场需求变化,通过全产业链布局、技术创新与品牌建设构建核心竞争力;而投资者则需关注具备长期增长潜力的细分赛道与龙头企业,在风险可控的前提下把握行业变革机遇。未来,随着行业集中度进一步提升与竞争格局优化,中国食用油行业有望实现高质量发展,为保障国家粮油安全与满足居民健康需求作出更大贡献。

如需了解更多食用油行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国食用油行业市场深度调研与竞争格局分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家