2026-2030年中国博物馆行业:非国有资本介入与区域特色化投资路径

文教LiWanYi2026/3/31

2026-2030年中国博物馆行业:非国有资本介入与区域特色化投资路径

在文化强国战略纵深推进的背景下,中国博物馆行业已从单一的文化展示空间,跃升为国家文化软实力的核心载体与文旅融合的关键引擎。近年来,随着国家政策持续加码、市场需求多元化升级以及数字技术深度渗透,博物馆行业正经历从规模扩张向质量跃升的关键转型期。

(一)市场主体多元化

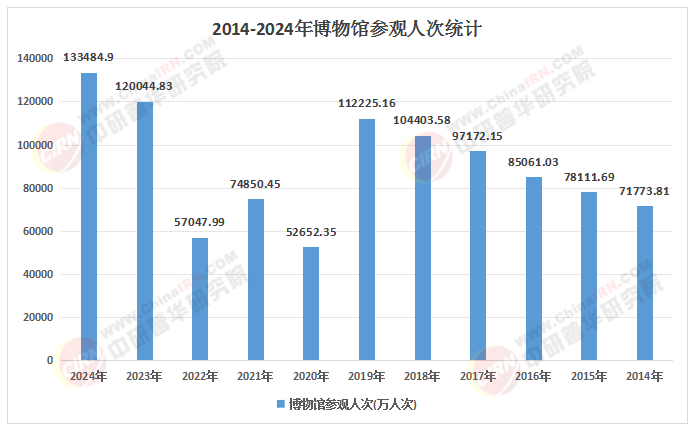

根据中研普华产业研究院《2026-2030年中国博物馆行业深度调研及发展趋势预测报告》显示:中国博物馆行业已形成“国有为主、民营补充”的格局。截至2025年底,全国备案博物馆总数突破7200家,其中国有博物馆占比约67.6%,非国有博物馆占比32.4%。头部机构如故宫博物院、中国国家博物馆等凭借品牌效应与资源优势占据市场主导地位,而地方博物馆与非国有博物馆则通过特色化运营逐渐崭露头角。例如,上海博物馆通过与迪士尼合作推出“敦煌壁画”主题盲盒,单款定价198元,首发即售罄,带动家庭游客占比提升至25%;贵州黔东南苗族侗族自治州通过“村寨博物馆+民族工艺研学”模式,带动当地手工艺人增收40%,实现文化保护与经济发展的双赢。

(二)区域分化与协同

东部地区博物馆在数量、质量与数字化水平上保持领先,中西部省份则依托特色IP与政策红利加速追赶。例如,杭州良渚古城遗址公园通过“博物馆展示+实景体验+主题酒店”模式,2023年带动周边文旅收入增长25%;洛阳推出“龙马寻脉·鼎耀神都”主题活动,串联二里头夏都遗址博物馆、洛阳博物馆等六大场馆,通过寻访、解谜任务引导游客跨馆流动,带动全域“流量”均衡分布。区域协同机制逐步建立,跨区域文物数据库共享、策展人才交流轮岗等合作模式有效提升了整体运营水平。

(三)技术驱动竞争升级

数字技术正在重构博物馆的核心能力。高精度文物扫描、全息投影、AI导览等技术广泛应用,催生新的盈利模式。例如,故宫博物院数字藏品发行量大幅增长,上海博物馆VR古埃及特展线上访问量激增,区块链技术确保数字文物的唯一性与版权真实性。技术输出方与博物馆的竞合关系深化,科技公司通过提供数字化解决方案获取收益,博物馆则借助外部技术力量加速转型。

(来源:国家统计局、中研整理)

二、政策分析

(一)国家战略顶层设计

国家层面将博物馆发展纳入文化强国建设顶层设计,通过《“十四五”文化发展规划》《关于推进博物馆改革发展的指导意见》等文件,明确要求博物馆从“数量增长”转向“内涵式发展”。例如,政策提出到2025年实现每25万人拥有一座博物馆的目标,并推动“智慧博物馆”建设纳入地方考核指标。

(二)财政支持与激励

中央及地方财政对博物馆基础设施、藏品保护与数字化建设的投入持续增加。2025年中央财政安排博物馆事业发展专项资金达45亿元,较2015年增长近一倍,其中70%用于免费开放补贴和公共服务提升。地方政府也积极响应,北京、上海、广东等省份设立博物馆发展基金,2024年地方财政投入博物馆建设的资金超过百亿元。

(三)文旅融合政策推动

政策鼓励博物馆与旅游、教育、科技等领域深度融合。例如,《关于促进文旅融合发展的若干意见》提出,支持博物馆开发沉浸式体验项目、研学旅行课程以及文化主题住宿产品。敦煌研究院与腾讯合作推出“数字敦煌”项目,通过游戏、动漫等形式扩大IP影响力,用户覆盖超2亿人次。

(一)数字化转型:从技术应用迈向数据智能

未来五年,博物馆将全面进入“数据驱动”时代。智慧服务深度普及,基于AI的个性化导览系统将覆盖绝大多数大型博物馆,通过用户画像动态推送定制化内容;数字藏品与元宇宙场景爆发,依托区块链技术,博物馆将发行限量数字藏品,并构建“虚拟博物馆”生态;管理决策智能化,大数据分析将优化场馆运营,通过客流热力图动态调整开放时段,通过消费数据精准设计文创产品。

(二)文旅融合:从单点联动到全域生态

博物馆将深度嵌入区域文旅产业链,形成“博物馆+”生态圈。空间融合方面,博物馆与景区、商圈、度假区形成“文化地标集群”;IP价值裂变方面,依托馆藏文物开发高辨识度文化IP,延伸至影视、游戏、餐饮领域;乡村振兴赋能方面,县域博物馆成为文旅振兴支点,通过“村寨博物馆+民族工艺研学”模式,带动当地手工艺人增收。

(三)文化自信驱动:本土内容成为消费新刚需

“国潮”消费浪潮持续深化,博物馆成为文化自信的具象化载体。内容本土化方面,文物阐释从“西方视角”转向“中国叙事”;教育功能强化方面,博物馆成为学校研学“刚需”,政策推动下2026年预计覆盖80%以上中小学;全球影响力提升方面,海外合作展览数量年均增长25%,成为文化外交新名片。

(一)聚焦技术赋能型赛道

智慧博物馆底层技术(如AI内容生成、数字版权管理平台)和文旅融合运营平台(整合博物馆、景区、酒店资源)是投资热点。例如,某头部科技企业投资“云上博物馆”SaaS系统,2024年已服务200余家中小博物馆,年营收增长300%。

(二)布局高附加值IP运营

博物馆IP开发与授权机制日益成熟,文创产品从传统纪念品向IP衍生品、跨界联名产品升级。投资者可关注具备IP孵化能力的企业,如开发“文物盲盒”系列、联合头部品牌推出联名款等。例如,中国国家博物馆通过“凤冠”IP开发笔记本、雪糕等120余款文创产品,年收入超2亿元。

(三)挖掘区域特色博物馆潜力

中西部及县域市场因政策倾斜与文旅融合加速释放潜力,预计未来五年中西部地区博物馆新建项目占比将提升至40%以上。投资者可关注文旅融合示范区、历史文化名城及乡村振兴重点区域的区域特色博物馆运营平台。

(四)规避结构性风险

行业仍面临资金缺口、人才断层、标准缺失等挑战。投资者需规避单纯投资场馆建设的项目,选择已验证商业模式的轻资产运营主体;同时关注政策变动、市场竞争加剧、技术更新迭代等风险,优先布局具备抗风险能力的头部企业。

2026—2030年,中国博物馆行业将完成从“文化容器”到“创新生态”的蜕变。数字化与文旅融合的双引擎,不仅将释放超万亿级市场空间,更将重塑文化消费的底层逻辑。行业参与者需以“用户价值”为锚点,以“融合创新”为路径,在政策红利释放期、技术突破窗口期与市场扩容加速期三期叠加的战略机遇中赢得未来。

如需了解更多博物馆行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国博物馆行业深度调研及发展趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家