2026-2030年中国婚姻产业投资前瞻:婚庆市场结构性变革下的价值洼地

文教LiWanYi2026/3/31

2026-2030年中国婚姻产业投资前瞻:婚庆市场结构性变革下的价值洼地

婚姻产业作为服务业的重要组成部分,涵盖婚恋交友、婚礼策划、婚宴服务、婚纱摄影、婚后情感维护等多个领域。近年来,随着中国社会经济的快速发展、居民收入水平的提升以及消费观念的转变,婚姻产业市场规模持续扩大,服务内容日益丰富,呈现出多元化、个性化、科技化的发展趋势。同时,政策环境的变化、人口结构的调整以及市场竞争的加剧,也为婚姻产业的发展带来了新的机遇与挑战。

(一)头部企业主导市场,中小企业差异化竞争

中国婚姻产业市场竞争格局呈现出头部企业占据主导地位,中小企业差异化竞争的特点。在婚恋交友领域,世纪佳缘、百合网等头部平台凭借品牌优势、用户规模和技术实力,占据了较大的市场份额。这些平台通过不断创新服务模式,如推出直播相亲、智能匹配等功能,提升用户体验,巩固市场地位。而在婚礼策划和婚宴服务领域,爱缔婚礼、梦工场等大型综合性婚庆企业凭借品牌影响力、资源整合能力和标准化服务,成为市场的主导力量。与此同时,众多中小型婚庆企业则通过提供个性化、定制化的服务,在细分市场占据一席之地,满足不同消费者的多样化需求。

(二)跨界竞争加剧,行业融合趋势明显

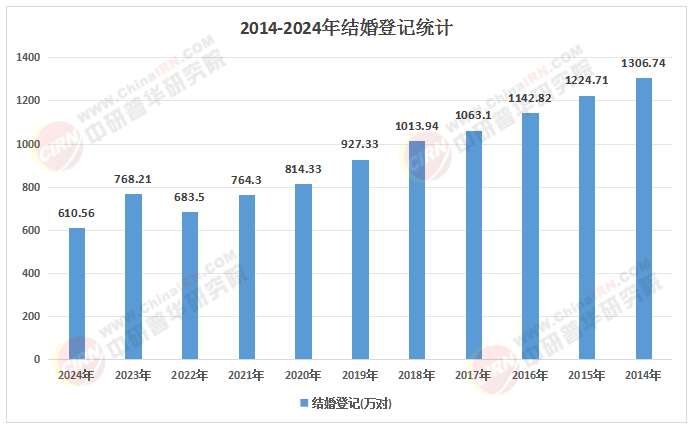

根据中研普华产业研究院《2025-2030年中国婚姻产业市场全景调研与未来趋势预测报告》显示:随着市场竞争的加剧,婚姻产业与其他行业的跨界融合趋势日益明显。互联网企业凭借技术优势和流量入口,纷纷涉足婚姻产业,通过搭建线上平台、提供一站式服务等方式,打破传统线下服务的局限性。例如,小红书、抖音等社交媒体平台成为婚庆服务的重要流量入口,推动了线上预订、直播婚礼等新模式的快速发展。此外,旅游、餐饮、娱乐等行业也与婚姻产业深度融合,推出“婚礼+蜜月”“婚礼+旅游”等套餐式服务,拓展业务边界,创造新的市场增长点。

(三)区域市场差异显著,竞争格局多元化

中国婚姻产业市场呈现出明显的区域差异,不同地区的竞争格局各具特色。东部沿海地区由于经济发达、消费能力强,一直是婚姻产业的主要市场,竞争激烈,头部企业集中。例如,北京、上海、广州等一线城市,婚庆市场规模大,消费者对婚礼品质和服务要求高,吸引了众多知名婚庆企业和品牌入驻。而中西部地区随着城镇化进程的推进和居民收入水平的提高,婚庆市场需求逐渐释放,竞争格局相对较为分散,中小企业占据较大比例。此外,农村婚庆市场虽然起步较晚,但随着乡村振兴战略的实施和农村消费习惯的改变,也展现出巨大的发展潜力,成为新的市场竞争热点。

(来源:国家统计局、中研整理)

(一)需求端:个性化、品质化、多元化需求成为主流

随着80后、90后成为婚庆消费的主力军,他们对婚礼的需求发生了显著变化,个性化、品质化、多元化成为主流趋势。消费者不再满足于传统的婚礼模式,而是更加注重情感表达、文化内涵和体验感,追求独特的婚礼体验和个性化的服务内容。例如,定制婚礼、主题婚礼、旅行婚礼等新型婚礼形式逐渐兴起,带动了高端摄影摄像、专业化妆造型、创意场地布置等细分市场的快速发展。同时,消费者对婚礼的品质和服务要求也越来越高,对婚宴菜品、婚纱礼服、婚礼策划等方面的品质把控更加严格,愿意为高品质的服务支付更高的价格。

(二)供给端:服务内容丰富多样,供给结构有待优化

为了满足消费者日益多样化的需求,婚姻产业供给端的服务内容不断丰富多样。从婚恋交友到婚礼策划,从婚宴服务到婚纱摄影,从婚后情感维护到家庭服务,婚姻产业形成了较为完整的产业链。然而,供给结构仍存在不平衡现象。高端市场供给相对充足,能够提供高品质、个性化的服务,但中低端市场服务同质化严重,缺乏创新和个性化定制,难以满足消费者的多样化需求。此外,部分地区婚庆服务供给能力不足,尤其是在农村和偏远地区,婚庆服务机构数量较少,服务质量参差不齐,无法满足当地消费者的需求。

(三)供需失衡问题突出,行业整合加速

由于需求端和供给端的不匹配,中国婚姻产业市场存在明显的供需失衡问题。一方面,消费者对高品质、个性化婚庆服务的需求不断增加,但市场上能够提供此类服务的企业相对较少,导致供需矛盾突出;另一方面,中低端市场服务同质化严重,竞争激烈,部分企业面临生存压力。为了解决供需失衡问题,行业整合加速,头部企业通过并购重组等方式扩大市场份额,提升市场集中度;中小企业则通过聚焦特色服务和区域深耕,避免同质化竞争,实现差异化发展。

(一)科技赋能,推动行业数字化转型

随着5G、人工智能、大数据、虚拟现实等技术的快速发展,科技赋能将成为婚姻产业发展的重要趋势。在线预订平台、VR婚礼预览、智能婚礼设备等创新模式正在改变消费者的体验方式,提升行业效率。例如,通过大数据分析,婚庆企业可以更精准地把握消费者需求,提供个性化推荐方案;利用虚拟现实技术,新人可以提前体验婚礼场景,增强婚礼的沉浸感和互动性。未来,随着技术的不断进步,智能化的婚庆服务将成为标配,推动行业向数字化、智能化方向转型升级。

(二)绿色环保理念深入人心,可持续婚礼成为新潮流

随着环保意识的增强,绿色环保理念逐渐深入人心,可持续婚礼成为婚姻产业的新潮流。消费者越来越关注婚礼的环保性和可持续性,倾向于选择无纸化婚礼流程、可降解装饰材料、本地化供应链等环保举措,减少婚礼碳排放,推动“零废弃婚礼”等模式逐渐兴起。同时,政府也出台相关政策鼓励企业采用环保方案,预计到2030年,采用环保方案的新人占比将大幅提升,绿色婚礼将成为行业发展的重要方向。

(三)线上线下融合加速,打造全渠道服务生态

线上线下融合将成为婚姻产业未来发展的重要趋势。线上平台具有便捷性、高效性和信息丰富性等优势,能够为消费者提供更多的选择和比较机会;线下服务则具有真实性和体验性等优势,能够让消费者更直观地感受服务品质。未来,婚庆企业将通过搭建线上平台、开展线下体验活动等方式,实现线上线下资源的互补和协同,打造全渠道服务生态,提升用户体验和满意度。

(四)全生命周期情感服务需求增长,行业边界不断拓展

随着社会观念的多元化和消费者需求的升级,婚姻产业的服务边界不断拓展,从传统的婚礼服务向全生命周期情感服务延伸。除了婚恋交友、婚礼策划等传统服务领域外,婚前教育、婚后情感维护、家庭服务等新兴服务领域逐渐兴起,成为行业新的增长点。例如,婚前教育课程可以帮助新人提升婚姻经营能力,婚后情感维护服务可以帮助夫妻解决婚姻中的矛盾和问题,家庭服务则可以提供育儿、养老等方面的支持,满足消费者在不同阶段的需求。

(一)关注头部企业和创新型企业,把握行业发展趋势

在投资婚姻产业时,应重点关注头部企业和创新型企业。头部企业凭借品牌优势、资源整合能力和市场占有率,具有较高的投资价值;创新型企业则通过技术创新、服务模式创新等方式,引领行业发展趋势,具有较大的成长潜力。例如,在数字化创新领域,投资具有人工智能、大数据等技术优势的企业,可以分享行业数字化转型带来的红利;在绿色环保领域,投资专注于可持续婚礼策划和服务的企业,可以顺应行业绿色发展趋势,获得长期投资回报。

(二)聚焦细分市场,挖掘差异化投资机会

婚姻产业市场细分领域众多,不同细分市场的需求特点和发展前景各不相同。投资者可以聚焦细分市场,挖掘差异化投资机会。例如,在高端定制婚礼市场,随着消费者对婚礼品质和个性化需求的提升,高端定制婚礼服务具有较大的市场潜力;在农村婚庆市场,随着乡村振兴战略的实施和农村消费习惯的改变,农村婚庆市场将逐步释放出巨大需求,投资农村婚庆服务机构或开展相关业务,可以分享农村市场增长带来的红利。

(三)加强风险管理,应对市场不确定性

婚姻产业市场受到政策环境、经济形势、社会观念等多种因素的影响,存在一定的不确定性。投资者应加强风险管理,制定合理的投资策略和风险应对措施。例如,关注政策环境的变化,及时调整投资方向,避免政策风险;加强市场调研和分析,了解行业动态和消费者需求变化,降低市场风险;选择具有良好信誉和稳定经营的企业进行投资,降低信用风险。

2025—2030年是中国婚姻产业市场发展的重要战略机遇期。随着社会经济的持续发展、居民收入水平的提高以及消费观念的转变,婚姻产业市场规模将持续扩大,服务内容将更加丰富多样,行业发展趋势将更加多元化、个性化、科技化。然而,市场竞争的加剧、供需失衡问题以及政策环境的变化等因素,也为婚姻产业的发展带来了新的挑战。行业参与者和投资者应准确把握市场趋势,积极应对挑战,抓住机遇,通过创新服务模式、提升服务质量、加强品牌建设等方式,实现可持续发展。同时,政府也应加强政策引导和支持,完善行业监管体系,促进婚姻产业健康有序发展,为中国社会的和谐稳定做出积极贡献。

如需了解更多婚姻行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国婚姻产业市场全景调研与未来趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家