2026-2030年中国食品安全检测行业:穿透式监管下的“合规生死劫”

文教LiWanYi2026/3/31

2026-2030年中国食品安全检测行业:穿透式监管下的“合规生死劫”

食品安全是民生之本、发展之基,关乎人民群众的身体健康和生命安全,也影响着经济社会的稳定发展。近年来,中国食品安全事件频发,引发社会高度关注,推动政府加速完善监管体系。随着《“十四五”国家食品安全规划》的推进,以及《食品安全法》等法规的修订,食品安全检测行业迎来了新的发展机遇。

一、行业现状分析

(一)政策环境持续优化

国家层面持续强化食品安全治理体系建设,将食品安全检测能力提升列为健康中国战略与质量强国建设的关键支撑环节。近年来,多项政策法规密集出台,构建了从生产到消费的全链条监管框架。新修订的《食品安全法》强化了企业主体责任,要求食品生产经营企业建立自检体系,推动检测需求从政府主导向企业自主检测延伸。同时,针对重点领域如农产品产地准出、肉制品加工、网络销售食品等出台专项管理办法,明确检测标准和技术规范,为行业发展提供制度保障。

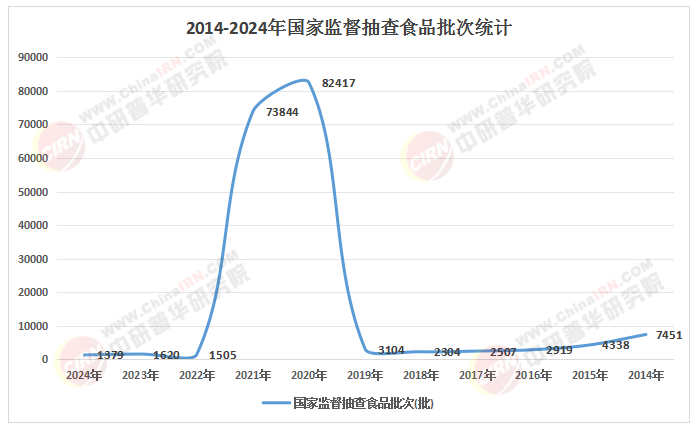

(二)市场规模稳步增长

在政策驱动、消费升级与技术进步的多重因素推动下,中国食品安全检测行业市场规模持续扩大。随着居民生活水平提升和健康意识觉醒,消费者对食品质量安全的关注度显著提高,从“吃得饱”向“吃得安全”“吃得健康”转变。食品供应链的全球化、生产加工的复杂化以及新兴食品业态的涌现,使得食品安全风险因素日益多元化,对监管能力和检测技术提出了更高要求,进一步推动了检测需求的增长。

(三)技术迭代加速

食品安全检测技术正经历从传统理化分析向高通量筛查、快速检测、智能化识别方向的深刻演进。生物传感器、纳米材料、人工智能等新兴技术的应用,显著提升了检测效率与精准度。例如,便携式检测设备实现了现场快速筛查,高通量测序技术增强了对微生物和转基因成分的识别能力。同时,人工智能、大数据与物联网技术的融合,推动构建覆盖样本采集、数据分析、风险预警与决策支持的一体化智能检测平台,显著提升检测效率与监管响应能力。

(四)竞争格局多元化

根据中研普华产业研究院《2026-2030年中国食品安全检测行业市场前瞻与未来投资战略分析报告》显示:当前,中国食品安全检测市场形成了“政府检测机构为主体、第三方检测机构为补充、企业自检为基础”的格局。政府检测机构凭借权威性和政策支持,在法定检测、监督抽检中占据主导地位;第三方检测机构通过市场化服务满足企业定制化需求,在出口食品认证、高端检测领域逐步形成竞争力;企业自检则随着主体责任意识增强,成为产业链质量控制的第一道防线。此外,消费级检测产品市场开始起步,家用快速检测试纸、便携式检测仪等产品逐渐进入大众视野,成为行业新的增长点。

(来源:国家统计局、中研整理)

(一)需求端分析

政府强制性检测需求:政府对食品安全的监管力度持续加强,抽检范围从城市向农村延伸,覆盖学校、农贸市场等高危场景。这要求检测机构具备更广泛的检测能力和更高的检测效率。

企业自愿性检测需求:食品厂商为提升品牌信任度,积极引入第三方检测构建质量防线。随着食品产业规模化、标准化进程加速,规模以上食品制造企业自建实验室比例提升,但委托第三方检测的频次反而上升,显示出企业对专业检测服务的依赖。

消费者个性化检测需求:消费者对食品安全的个性化需求兴起,家庭快检设备、营养成分分析等服务逐步走进日常生活。这要求检测机构提供更加便捷、个性化的检测服务。

(二)供给端分析

检测机构能力提升:随着技术进步和市场竞争加剧,检测机构不断提升自身检测能力和服务水平。头部机构通过并购整合提升规模效应,行业集中度逐步提高。同时,检测机构积极布局跨境检测与绿色食品认证等新增长点,提升全球服务能力。

检测设备与试剂国产化:国产检测仪器与试剂的自主化水平大幅提升,部分高端质谱、光谱设备实现进口替代。这不仅降低了检测成本,还增强了产业链安全韧性。

服务模式创新:检测服务从单一项目检测向“检测+认证+咨询”综合解决方案转型。精准化检测成为新方向,通过整合基因组学、代谢组学等技术,为消费者提供个性化食品安全解决方案。

(一)智能化与自动化深度融合

未来,无人化实验室、机器人样品前处理、AI驱动的数据分析将成为高端实验室标配,大幅提升检测效率与重现性。智能化检测设备将逐渐普及,提高检测的精准性和效率。

(二)便携化与现场化持续突破

基于智能手机的微型光谱仪、一次性生物传感器贴片等消费级检测工具可能普及,赋能消费者自主验真,推动“全民共治”。便携式快检设备在农贸市场、餐饮后厨等现场快检场景中的应用将更加广泛。

(三)全链条追溯与检测联动

区块链技术确保检测数据不可篡改,与溯源系统打通,实现“一物一检一码”,增强透明度与信任度。全链条追溯体系将覆盖从农田到餐桌的每一个环节,提升食品安全保障水平。

(四)绿色检测理念兴起

减少有机溶剂使用、开发环保型试剂、优化能耗的“绿色分析化学”方法将受推崇,契合可持续发展目标。绿色检测将成为行业发展的重要方向。

(五)国际化布局加速

随着食品贸易全球化,检测机构需对标国际标准,参与国际互认体系建设,拓展跨境检测服务。头部机构将通过获取国际认证、布局海外实验室、参与国际标准制定等方式,提升全球服务能力。

(一)聚焦技术赋能型赛道

投资者应重点关注具有技术创新能力的企业和具备完善检测网络的服务机构。例如,AI检测平台开发商、IoT检测设备制造商等高潜力赛道。同时,警惕“技术噱头”,避免投资仅宣传概念但无实际数据验证的项目。

(二)布局高端检测服务市场

随着消费升级和新兴食品业态的涌现,高端检测服务需求快速增长。投资者可关注特殊食品检测、跨境贸易检测等领域,这些领域市场规模增速显著高于行业平均水平。

(三)关注县域检测服务市场

县域市场检测需求正以显著高于全国平均水平的增速释放,成为行业增长的新引擎。投资者可关注针对农村电商、小作坊等提供的“移动快检车+小程序”服务模式,挖掘县域市场潜力。

(四)强化产业链协同合作

检测机构应与技术企业共建“食品安全数字中台”,整合检测数据用于产品研发和质量控制。同时,与高校合作获取技术背书,提升公信力。投资者可关注具有产业链整合能力的企业,这些企业更具竞争优势。

中国食品安全检测行业正处于从“规模扩张”向“质量跃迁”转型的关键阶段。在政策监管强化、消费需求升级和技术创新驱动下,行业市场规模持续扩大,服务体系不断完善。未来,行业将向更智能、更绿色、更国际化的方向迈进。检测技术将向快速化、微型化、智能化突破,满足全场景检测需求;行业集中度将逐步提升,具备核心技术和品牌优势的机构将通过并购整合扩大市场份额。同时,第三方检测机构在市场化竞争中需强化公信力建设,企业自检体系将成为产业链质量控制的关键环节。在多方主体的共同努力下,行业将逐步构建起覆盖全链条、多维度、高效率的食品安全检测网络,为实现“让人民吃得放心”的目标奠定坚实基础。

如需了解更多食品安全检测行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国食品安全检测行业市场前瞻与未来投资战略分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家