2026-2030年中国天然气行业市场:供需宽松格局下的价格中枢下移与波段交易策略

能源LiWanYi2026/3/31

2026-2030年中国天然气行业市场:供需宽松格局下的价格中枢下移与波段交易策略

在全球能源结构加速转型与“双碳”目标持续深化的背景下,天然气凭借其清洁低碳、灵活高效的特性,已成为支撑能源转型与保障能源安全的核心纽带。作为全球最大的天然气消费国与进口国,中国天然气行业在“十五五”规划关键期(2026—2030年)面临需求结构优化、进口格局重构、低碳技术融合等多重挑战与机遇。

(一)市场主体多元化,集中度持续提升

根据中研普华产业研究院《2026-2030年中国天然气行业市场全景调研与发展趋势预测研究报告》显示:中国天然气市场已形成“三桶油”主导、地方国企与民营企业深度参与的竞争格局。中石油、中石化、中海油凭借资源禀赋与全产业链布局占据上游勘探开发核心地位,其天然气产量占全国总产量比例超80%。地方国企如陕天然气、申能集团通过区域管网整合与终端市场深耕,形成差异化竞争优势;民营企业如新奥能源、广汇能源则依托LNG接收站、跨境贸易等业务实现快速崛起。2026年后,随着“一城一企”政策推进与反垄断监管强化,行业集中度将进一步提升,头部企业通过并购重组加速整合区域优质资产,中小主体逐步向专业化服务转型。

(二)进口渠道多元化,地缘风险挑战加剧

中国天然气进口格局呈现“管道气稳定供应、LNG灵活调节”的双轮驱动特征。管道气方面,中俄东线、中亚管道等战略通道持续扩容,俄罗斯凭借管道气与LNG双重供应优势,份额稳步提升;LNG进口则依托广东、天津、江苏等沿海接收站集群,形成以澳大利亚、卡塔尔为核心,马来西亚、印尼等东南亚国家为补充的多元化供应体系。然而,全球地缘政治冲突频发导致霍尔木兹海峡、马六甲海峡等关键航道安全风险上升,叠加国际气价波动加剧,中国进口供应链稳定性面临严峻考验。

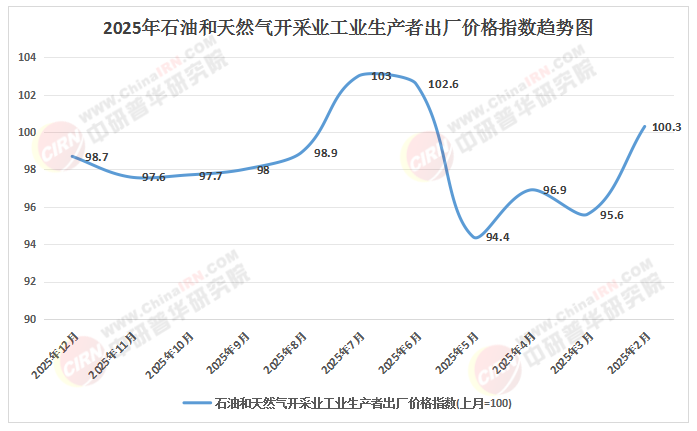

(三)价格机制市场化,成本传导压力凸显

随着国家管网集团独立运营与省级管网市场化改革深化,天然气价格形成机制逐步向市场化过渡。上游气源价格与国际油价、LNG现货指数联动性增强,中游管输费通过“一区一价”定价机制实现成本疏导,下游城燃企业则面临购销价差收窄与顺价机制滞后的双重压力。2026年后,随着碳排放权交易市场扩容与绿电成本持续下降,天然气发电的碳强度优势面临挑战,企业需通过技术创新与综合能源服务转型提升盈利能力。

(来源:国家统计局、中研整理)

(一)上游:资源开发与技术创新双轮驱动

常规气与非常规气协同开发成为上游增长核心引擎。深层勘探技术与海域开发技术的突破推动塔里木盆地、南海深水区等区域成为新的产量增长极,页岩气、煤层气等非常规资源产量占比持续提升。技术创新方面,水平井压裂技术、智能地震解释技术等关键装备国产化率显著提高,单井成本较“十三五”期间下降超30%。此外,碳捕集利用与封存(CCUS)技术在燃气发电领域规模化应用,为行业低碳转型提供技术支撑。

(二)中游:储运设施完善与智慧化升级并行

全国“一张网”管网架构基本成型,骨干管网覆盖范围向县域及农村地区延伸,管网输送效率与保供能力同步增强。储气调峰设施建设提速,地下储气库、LNG储罐等调峰储备能力持续扩容,有效对冲冬季用气高峰等阶段性供需失衡问题。智慧化升级方面,国家管网集团通过“智慧管网”系统实现全流程智能监控,AI巡检系统使隐患识别准确率大幅提升,降低运维成本。

(三)下游:应用场景拓展与综合服务转型

天然气消费结构持续优化,工业燃料、发电、城市燃气成为核心需求领域。工业领域,钢铁、陶瓷等传统高耗能行业通过“煤改气”实现减排,高端制造、化工原料等场景对清洁燃料需求稳步增长;发电领域,燃气机组凭借调峰灵活性,在新能源消纳中发挥关键作用,装机容量占比持续提升;城市燃气领域,城镇化推进与农村燃气管网延伸持续释放居民用气需求,北方“煤改气”政策深化与南方分散式供暖市场扩张形成双重增量。此外,下游企业加速向综合能源服务商转型,通过提供“气电冷热”一体化解决方案提升客户粘性。

(一)需求总量稳步增长,结构优化加速

预计2026—2030年中国天然气消费量年均增速保持稳定,2030年消费量突破既定目标,占一次能源消费比重持续提升。需求增长点将从东部沿海向中西部转移,工业燃料与发电用气成为核心引擎,交通领域LNG重卡、船舶的“绿色替代”加速,加气站网络完善推动用气量快速增长。

(二)低碳融合成为主流,技术迭代驱动转型

天然气将从“清洁化石能源”升级为“低碳能源载体”,CCUS技术、氢能掺混技术、LNG冷能利用技术等创新应用加速落地。2026年后,燃气发电将规模化应用“燃气-CCUS”技术,天然气掺氢比例逐步提升,LNG冷能利用产业链延伸至数据中心、冷链物流等领域,推动行业绿色价值重构。

(三)全球化布局深化,供应链韧性提升

中国天然气企业将通过股权投资、长协锁定、技术合作等方式深化全球资源布局,构建“海陆双通道”供应体系。同时,加快LNG接收站、地下储气库等战略基础设施建设,提升应急保供能力,保障能源安全。

(一)聚焦核心领域,布局优质资产

建议投资者优先关注LNG接收站及储气设施建设领域,重点关注国家管网集团主导的沿海接收站项目与西部储气库扩容工程。此外,可配置氢能产业链标的,如天然气掺氢技术企业,享受政策红利。

(二)强化技术创新,抢占技术制高点

企业需加大燃气轮机改造、CCUS研发等领域的投入,推动核心技术国产化突破。同时,探索“天然气+可再生能源”综合能源服务模式,为工业园区提供“气电氢储”一体化解决方案,提升市场竞争力。

(三)规避地缘风险,优化供应链管理

针对国际地缘政治冲突加剧的挑战,企业需通过多元化长协合作、拓展非洲、东南亚等新兴供应源等方式分散风险。同时,加强与上下游企业的协同合作,构建稳定、灵活的供应链体系。

2026—2030年是中国天然气行业高质量发展的关键期,行业将在能源安全保障、低碳转型推进与市场化改革深化中实现价值重构。市场主体需紧跟政策导向,强化技术创新,优化供应链管理,以应对需求结构优化、进口格局重构与低碳技术融合等挑战。中研普华产业研究院将持续跟踪行业动态,为市场主体提供专业决策支持,助力行业在变革中把握转型机遇,实现可持续发展。

如需了解更多天然气行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国天然气行业市场全景调研与发展趋势预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家