2026-2030年中国体育赛事行业深度调研与发展趋势预测分析

文教LiBo22026/4/1

进入4月,江苏,广东,福建等多地足球,篮球联赛陆续拉开战幕。4月11日,苏超开赛。4月25日,闽超开赛。4月25日,粤超开赛。

此外,3月23日,国务院办公厅发布关于释放体育消费潜力进一步推进体育产业高质量发展的意见,明确提出"推动体育用品升级","打造国货潮牌"。到2030年,培育一批具有世界影响力的体育企业和体育赛事,体育产业发展水平大幅跃升,总规模超过7万亿元。

体育赛事是按照既定规则组织的体育竞技活动,通常包括运动员的竞技表现、观众的参与及赛事组织者的运营管理。其核心在于通过标准化流程实现竞技价值与商业价值的结合,例如世界杯、奥运会等国际顶级赛事,以及中超、NBA等职业联赛。

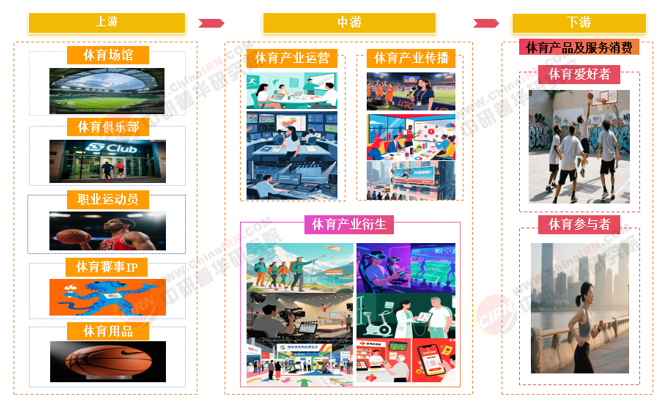

体育产业链是指由若干具有上下游关系,最终为消费者提供体育产品和服务的企业总称。体育产业链实质是向体育消费者提供顾客价值的价值链。体育产业包括体育本体产业、体育外围产业、体育中介产业和体育产业消费者等。

体育赛事在体育产业链中处于核心驱动引擎的地位,是连接上游资源与下游消费、实现产业价值转化和品牌增值的关键枢纽。没有赛事,整个体育产业链就失去了“灵魂”。

图表:体育产业链结构图谱

资料来源:中研普华产业研究院

体育赛事在体育产业链中扮演着不可替代的核心驱动角色。它既是创造商业价值的“现金牛”,也是提升品牌价值的“放大器”,更是连接产业上下游、促进多业态融合的“催化剂”。

体育赛事是体育产业最核心的“内容产品”和流量入口,它通过高强度的竞技、悬念和情感共鸣,将上游的体育用品、场馆设施等静态资源激活,并向下游释放巨大的商业价值。

体育赛事产业链以赛事IP为核心,涵盖上游资源供给、中游运营传播及下游消费变现三大环节,形成完整的生态闭环。

我国体育消费增长动能强劲

近几年来,围绕促进和扩大体育消费,国家有关部门迅速出台扩大内需促进体育消费的有关政策,从夯实体育消费基础、丰富体育消费场景、加大优质体育产品和服务供给等方面着手,引导和推动市场与社会齐发力,不断释放体育消费潜力、扩大体育消费规模、优化体育消费结构,取得了不错的成绩。

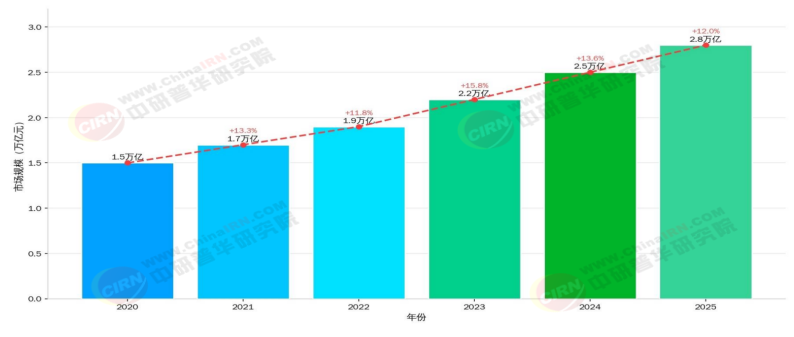

《中国城市体育消费报告》显示,我国体育消费市场规模预计从2020年的1.5万亿元增长至2025年的 2.8万亿元,年均复合增长率超过13%,行业增长动能强劲。

图表:2020-2025年中国体育消费市场规模增长趋势

数据来源:统计局、清华五道口体育金融研究中心、中研普华产业研究院

2025全年,我国河北、福建、四川等7地共监测重点赛事1947场,带动体育及相关消费431.28亿元,场均带动2215.1万元,在扩大内需方面发挥了重要作用。

赛事经济是体育产业链的重要组成部分,通过赛事运营、体育培训、体育中介、体育视频制作等领域的兴起,推动体育产业提质增效。例如,“苏超”赛事带动江苏全域多场景消费380亿元,有力地促进了消费。

2026年政府工作报告首次写入"赛事经济",将其提升至国家战略层面,明确提出要“积极发展赛事经济、冰雪经济、户外运动,建好用好群众身边的运动场地设施,培育更多特色群众体育赛事活动”“丰富文旅体商等融合业态”,为体育旅游、赛事旅游的发展划定了清晰方向。

体育赛事市场规模预测

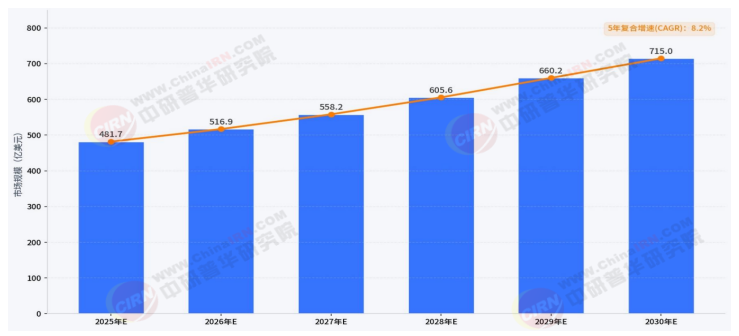

根据数据显示,全球体育赛事市场规模估计在2024年为452亿美元。从2024年到2033年,该市场预计将以复合年增长率(CAGR)增长6%以上,预计到2033年达到783亿美元。

图表:2025-2030年全球体育赛事市场规模预测

数据来源:Verified Market Reports、中研普华产业研究院

预计未来5年,全球体育赛事市场保持稳健增长,2030年规模将突破700亿美元。

中国体育赛事市场竞争呈现多元化格局,中体产业、力盛体育等企业通过IP运营与场景创新巩固优势,互联网与科技企业加速跨界渗透。

未来5年,行业将加速整合,拥有自主IP、全产业链运营能力、数字化能力的龙头企业将持续抢占市场份额,行业集中度有望进一步提升。

图表:我国体育赛事重点龙头企业核心竞争力对比表

资料来源:中研普华产业研究院整理

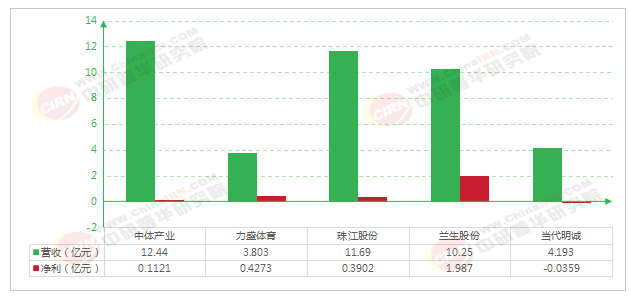

根据企业2025年三季报数据,中体产业营收12.44亿元,处于行业领先地位。公司是国家体育总局控股的唯一上市公司,业务覆盖赛事运营、场馆管理及体育用品生产,拥有多个顶级赛事IP。不过营收增速同比下降19.95%,为五家公司中唯一负增长企业。

珠江股份前三季度营收11.69亿元,同比增长3.325%,表现稳健;净利润3902万元,盈利增幅最大。

图表:2025年前三季度中国体育赛事龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

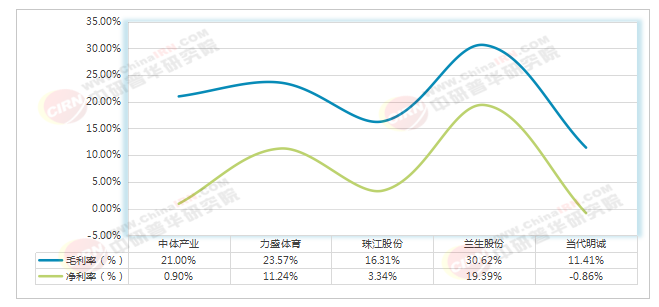

毛利率方面,兰生股份毛利率领跑,毛利率为30.62%,得益于会展/赛事轻资产属性强、成本低;力盛体育赛车/场馆业务毛利稳定,毛利率为23.57%。

净利率方面,力盛体育前三季度净利率为11.24%。公司通过赛事IP拓展和数字化升级实现业绩增长,第三季度净利润同比大幅增长1482.24%。

图表:2025年前三季度5家中国体育赛事头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

未来5年体育赛事市场潜力

《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》(下称《意见》)明确,到2030年,培育一批具有世界影响力的体育企业和体育赛事,体育产业发展水平大幅跃升,总规模超过7万亿元。

《意见》提出,持续打造“跟着赛事去旅行”“体育赛事进景区、进街区、进商圈”“乐享精彩赛事、寻味中华美食”等品牌活动。

未来5年,中国体育赛事市场将持续扩容,2026-2030年CAGR 14.2%,是体育产业中增长最快、带动最强、空间最大的赛道。赛事经济从单一观赛向“体育+文旅+科技”融合升级,新兴领域(如女子体育、电竞)和下沉市场成为新增长点。

更多报告内容点击:2026-2030年中国体育赛事行业深度调研与发展趋势预测报告

-

关注公众号

免费获取更多报告节选

免费咨询行业专家