2026-2030年中国AI电商行业全景调研及投资趋势预测分析

通讯LiBo22026/4/22

据新华网,4月6日,商务部、中央网信办、工信部等六部门发布关于更好服务实体经济推进电子商务高质量发展的指导意见。其中提到,支持头部电商企业加大研发投入,加强重点领域核心技术攻关,构建“产研协同、学用转化”创新生态。

产业链发展分析

AI电商是指利用人工智能(AI)技术深度融入电商平台的各运营环节,实现智能选品、AI导购、个性化推荐、智能客服等功能,从而重塑传统电商生态的新型电商模式。

图表:AI电商与传统电商的区别

资料来源:中研普华产业研究院

AI电商与传统电商的核心区别在于搜索逻辑、数据覆盖、决策路径和商业模式等方面,AI电商通过自然语言理解和智能推荐重构了消费体验,而传统电商依赖关键词搜索和流量分发。

AI电商产业链是人工智能技术对传统电商“人—货—场—服—链”全链路重构的生态体系,核心分为上游(技术基础设施)、中游(技术应用与服务)、下游(平台与终端交易)三大层级。

图表:AI电商产业链结构图谱

资料来源:iiMedia Rescarch、中研普华产业研究院

中国AI电商产业链中游包括解决方案提供商,这些企业利用上游提供的AI技术,为电商平台和零售商提供具体的解决方案,包括推荐引擎、智能客服、供应链优化和为电商平台提供大数据分析、处理和管理服务,协助中小型电商获取和分析大量的用户数据。

近年来,我国电子商务已连续13年成为全球最大网络零售市场,覆盖国内2600万商家,服务全球32亿消费者,助力实体经济高质量发展成效日益彰显。

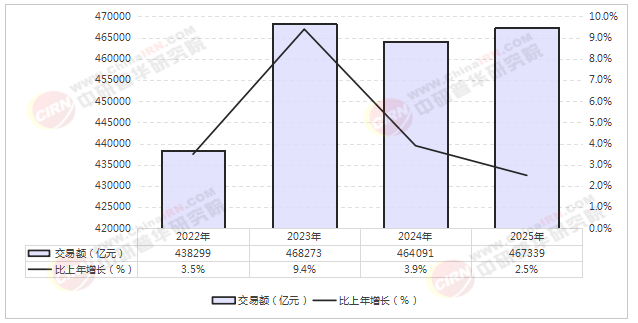

国家统计局数据显示,2024年,全国电子商务交易额达46.4万亿元,按可比口径计算,比2023年增长3.9%。商务大数据显示,商品交易额比2023年增长2.7%,服务交易额比2023年增长6.7%。

图表:2022-2025年中国电子商务交易额及增速分析

数据来源:国家统计局、中研普华产业研究院

国家统计局数据显示,2024年全国网上零售额达15.2万亿元,同比增长7.2%。实物商品网上零售额12.8万亿元,同比增长6.5%,占社会消费品零售总额的比重为26.5%。

中国网络消费延续向好向新的良好态势,2025年网上零售额15.97万亿元,同比增长8.6%,增速比2024年全年加快1.4个百分点。其中,实物商品网上零售额13.09万亿元,增长5.2%,拉动同期社会消费品零售总额增长1.3个百分点。直播带货、即时零售等消费新业态新模式快速成长。

AI电子商务市场规模规模分析及预测

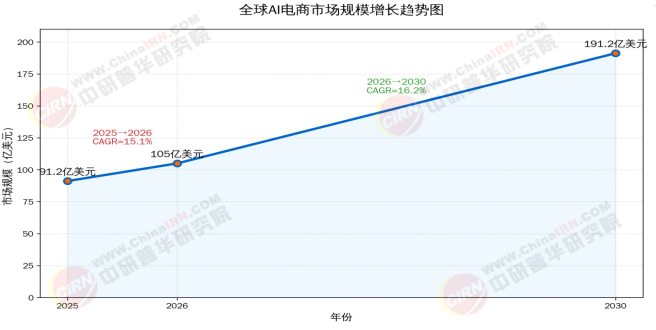

全球AI电商市场正处于高速增长通道,2026年是行业从“探索期”迈向“成长期”的关键转折点。目前全球AI电商市场年规模已突破100亿美元,且正以超过15%的年复合增长率持续扩张。

图表:2026-2030年全球AI电商市场规模增长趋势图

数据来源:The Business Research Company、中研普华集团

数据显示,全球AI电商市场规模将从2025年的91.2亿美元增长至2026年的105亿美元,年复合增长率达15.1%;预计到2030年,这一数字将攀升至191.2亿美元,CAGR进一步提升至16.2%。

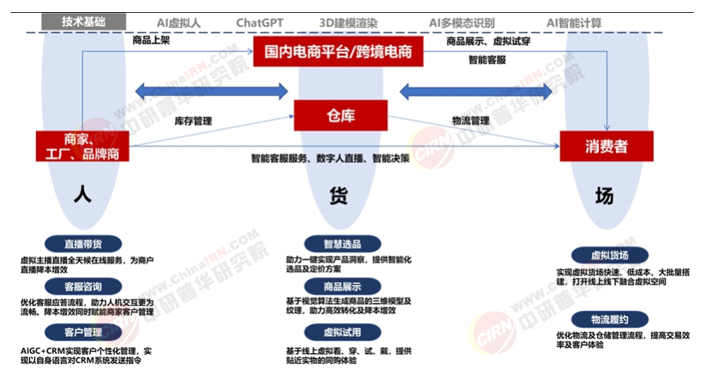

从近几年电商行业交易规模看,电商市场规模增长趋势渐缓,随着互联网渗透率接近饱和,需要行业数字化转型突破行业壁垒,互联网进入Web3.0时代以来,各大电商平台对人工智能、大数据、物联网等技术加速探索,叠加直播电商发展突飞猛进,使电商行业焕发新的生机。

图表:AI赋能电商行业全景图

资料来源:公开资料、中研普华产业研究院

2017年,淘天与京东合计市占率高达93%;而截至2025年初,这一数字已降至约50%。阿里巴巴面临利润大幅下滑的压力,京东则陷入“增收不增利”的困境。

目前市场已形成“一超(淘天)两强(拼多多、京东)三新(抖音、快手、小红书)”的梯队。

图表:我国AI电商重点龙头企业的核心竞争力对比表格

资料来源:中研普华产业研究院基于专业数据库数据整理

中国电子商务正站在从“消费互联网”向“产业互联网”纵深迈进的关键路口。随着《意见》等顶层设计的落地,未来行业的竞争将不再是单纯的流量比拼。

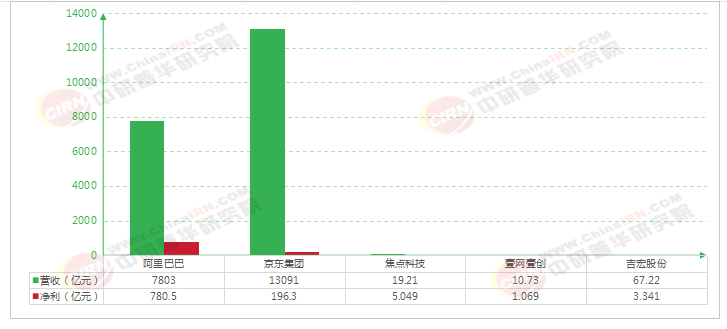

从业绩表现看,阿里巴巴AI+云业务高增驱动利润大幅增长;吉宏股份、焦点科技保持高景气;电商代运营(壹网壹创)通过AI提效实现盈利拐点。

阿里巴巴净利润大增77%,AI+云业务成为新增长引擎;吉宏股份跨境社交电商净利润大增86.81%,成为核心增长极;焦点科技AI麦可赋能外贸B2B,净利润稳健增长11.6%。

图表:2025年中国AI电子商务行业主要龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

盈利情况来看,AI正在成为驱动电商企业盈利能力提升的核心变量。在电商行业,商业模式和资产结构比营收规模更能决定盈利质量。

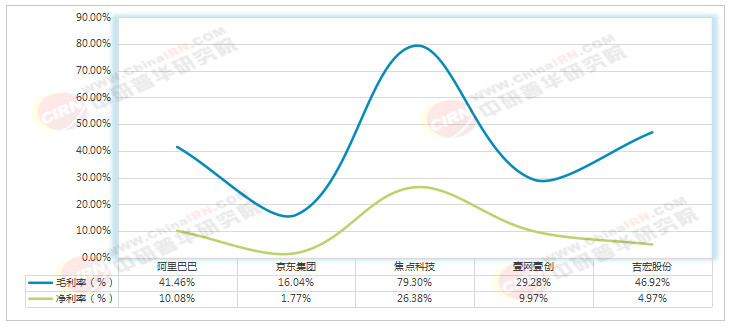

2025年,焦点科技毛利率79.30%、净利率26.38%双双领跑,其轻资产的平台模式和高粘性的付费会员体系构筑了极高的盈利壁垒。AI业务翻倍增长,进一步打开盈利空间。AI业务收入0.53亿元,同比大增116.94%,高毛利新业务成为增长新引擎。

图表:2025年5家中国AI电商头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

AI电商行业发展趋势预测

2026年4月,商务部等6部门联合发文,首次在国家层面明确提出“人工智能+电商”,并给出具体的转型路径,为行业注入强心针。结合政策定调与当前技术落地实效来看,AI电商完全有能力、有条件成为中国实体经济高质量发展的新引擎。

据业内预测,5年后AI助手将成为主流购物入口,但这需要满足两个条件:AI推荐准确率超过85%,以及无缝集成支付与售后等环节。

更多报告内容点击:2026-2030年中国AI电商行业全景调研及投资趋势预测报告

-

关注公众号

免费获取更多报告节选

免费咨询行业专家