深冷技术的应用领域日渐拓展带动空气分离设备的发展

机电yjbzj220052023/2/7

深冷技术的应用领域日渐拓展至天然气行业的天然气液化和分离,现代煤化工行业的MTO/MTP烯烃分离等工艺。近年来,国家能源结构调整,工业转型战略升级,航空航天、半导体、多晶硅、新能源电池、氢能源等战略新兴行业的发展,为深冷设备行业发展提供了更为广阔的市场契机。

根据中研网《2022-2027年中国空气分离设备行业市场全景调研及投资价值评估研究报告》分析,深冷技术的应用领域日渐拓展至天然气行业的天然气液化和分离,现代煤化工行业的MTO/MTP烯烃分离等工艺。近年来,国家能源结构调整,工业转型战略升级,航空航天、半导体、多晶硅、新能源电池、氢能源等战略新兴行业的发展,为深冷设备行业发展提供了更为广阔的市场契机。

随着“十三五”计划的实施,尤其是供给侧结构改革持续推进,三去一降一补倒逼传统产业产能升级、迈向有序发展,钢铁、化工等上游行业效益提升,尤其是“十三五”初期国家聚焦炼化产业规模化与一体化布局、重启以现代新型煤化工为主的项目工作、淘汰钢铁落后产能与加快推动产能置换,深冷设备下游行业迎来新的设备采购高峰。

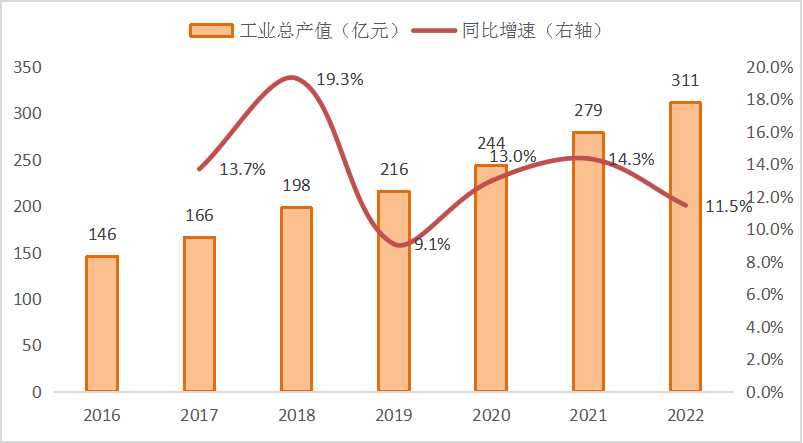

根据《2021年气体分离设备行业统计年鉴》披露,2020年度气体分离设备行业实现工业总产值244.83亿元,同比增长13.23%;实现营业收入250.30亿元,同比增长6.22%;利润总额22.31亿元,同比增长10.89%。2022年气体分离设备工业总产值及利润总额分别为311亿元和25.8亿元。

图表:2016-2022年气体分离设备工业总产值

数据来源:中研普华产业研究院整理

图表:2016-2022年气体分离设备利润总额

数据来源:中研普华产业研究院整理

我国气体分离设备的工业总产值呈现较快的增长态势,产值、利润等多项指标再创历史新高。天然气、煤化工、石油化工、冶金、核电等国民经济基础性行业处在较快的发展期,以及航空航天、半导体、多晶硅片、新能源电池、氢能源等战略新兴行业的蓬勃发展,为本行业今后的发展打下了坚实基础。

行业主要产品产量及订单出口情况:

1、行业主要产品产量情况

①空分设备

根据《2021年气体分离设备行业统计年鉴》披露,2020年全年共计生产各类空分设备163套,2019年为238套,数量同比减少31.51%;折合制氧量约392.01万m3/h,2019年为353.4万m3/h,同比增加10.93%。全年生产的各类空分设备中,大型空分设备(6000m3/h以上)95套,中型空分设备(1000-6000m3/h)15套,小型空分(1000m3/h以下)16套,制氮设备37套。

2、LNG装置

2020年天然气液化装置市场和2019年行情类似,数量较少,且仍以中小型装置为主,行业内生产企业以四川空分、蜀道装备、福斯达为主。2020年我国全年天然气表观消费量为3,262亿立方米,同比增加7.10%。2020年全国天然气产量约1,900亿立方米;2020年天然气进口量约1,400亿立方米,对外依存度43.2%,进口气中,LNG占比约70%,管道气占比约30%。

根据中石油的报告显示,截至2020年底,中国已投运LNG接收站21座,总接卸能力9,065万吨/年。2020年,中国共完成4座LNG接收站的扩建,目前正在建设的LNG接收站有10座,接收能力约为3,600万吨/年,还有7座接收站正在进行扩建,扩建接收能力2,090万吨/年。预计到2025年,中国LNG接收能力会翻番,中国石化经研院的报告预计2025年全国将建成LNG接收站超30座,合计接收能力近2亿吨/年。预计到2025年,我国天然气消费量将增至4,200亿至4,400亿立方米,年均增量超200亿立方米,增速月6%。其中,工业领域需求潜力较大,城市燃气用气将继续保持增长,发电用气空间广阔,化工领域用气增量有限。

2、行业订货情况

2020年全行业累计订货额同比增长约两成,市场需求旺盛。2020年内新签空分设备合同151套,折合制氧总量约391.11万立方,其中钢铁冶金行业订货61套,折合制氧量194.57万立方;有色行业订货6套,折合制氧量20.9万立方;石化行业订货18套,折合制氧量68.55万立方;煤化工行业订货13套,折合制氧量55.81万立方;多晶硅、玻璃及钛白粉等行业订货32套,折合制氧量28.55万立方;化肥行业订货2套,折合制氧量7.5万立方;电子行业订货5套,折合制氧量1.53万立方;零售及其他行业订货14套,折合制氧量13.7万立方。

3、行业产品出口情况

2020年出口旺盛,全年出口各类产品共计完成交货值16.63亿元,同比增长58.8%,共计出口空分设备29套,折合制氧量38.37万m3/h,约占制氧总量的9.78%。

深冷技术行业的市场化程度较高。从全球来看,美国、德国、法国等国家整体技术水平较高,经过一百多年的发展,涌现出德国林德集团、法国液化空气集团、美国空气产品公司等集深冷技术研究、设备制造和工程安装及工业气体生产、销售为一体的大型跨国企业集团,其年销售额均较高,市场集中度整体较高。

从国内来看,深冷技术行业从上世纪80年代开始随着我国工业气体行业及下游应用领域的发展而呈现快速发展,行业整体市场化程度较高,空分设备的市场参与主体既包括德国林德集团、法国液化空气集团、美国空气产品公司等跨国企业集团,也包括杭氧股份、本公司、四川空分、开封空分等国内知名企业;LNG装置的市场参与者主要为本公司、四川空分、中泰股份、蜀道装备等国内知名企业。目前,国内企业的技术水平已和跨国企业集团接近,部分技术领域达到国际先进水平,并凭借政府的国产化政策支持以及价格优势在国内市场占有相当的市场份额。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家