叉车电动化、 国际化打开成长空间

汽车yjbzj220052024/6/24

叉车是指对成件托盘类货物进行装卸、堆垛和短距离运输、重物搬运作业的各种轮式搬运车辆,国际标准化组织ISO/TC110称其为工业车辆。叉车能够实现高效率的物流机械化作业、减轻人工搬运劳动强度,具有通用性强、机动灵活、活动范围大等特点,广泛应用于物流仓储、电气机械、食品饮料、电子商务、汽车制造、批发零售、石油化工等各个行业。

叉车种类多样,按照动力源分类,叉车可分为内燃叉车、电动叉车、手动叉车;按照功能与结构分类,叉车又可分为托盘叉车、堆垛叉车、平衡重式叉车、前移式叉车、拣选叉车、越野叉车、重载叉车、伸缩臂式叉车。

目前行业内叉车的主流分类方法是将叉车分为I-V类,分别为电动平衡重叉车(I类)、电动乘驾式仓储叉车(II类)、电动步行式仓储叉车(III类)、实心轮内燃平衡重叉车(IV类)、充气轮内燃平衡重叉车(V类)。

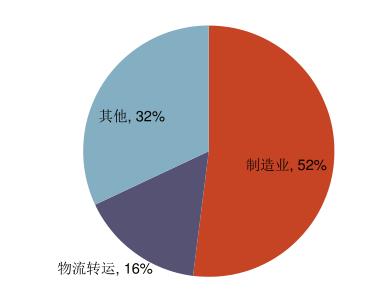

叉车行业主要下游以物流转运、制造业为主。随着物流技术的推广和应用、叉车属具的发展以及配套件的技术进步,叉车的用途愈加广泛,由最初主要用于军事领域,发展到现在广泛适用于国民经济的各个部门,主要应用于制造业、交通运输业、仓储物流以及批发零售等多种行业,现已成为一种多系列、多品种的物流运输、装卸、仓储搬运机械装备。根据中国工程机械协会工业车辆分会数据,2022年制造业、物流转运行业需求分别占叉车下游总需求的52%/16%。

图表:叉车下游行业需求占比

数据来源:中国工程机械协会工业车辆分会

叉车行业与制造业景气度关联性较高。由于下游行业以制造业、物流业为主,因此叉车行业与一般工程机械行业不同,叉车行业景气度与房地产、基建投资增速关联性较弱,但与制造业景气度关联性较高。

全球叉车市场规模稳步增长。根据世界工业车辆统计协会数据,2013-2022年全球叉车销量由98.9万台增长至200.6万台,CAGR为8.2%;其中I/II/III/IV&V类叉车销量由15.5/9.9/28.1/45.4万台增长至33.5/14.0/94.1/59.1万台,CAGR分别为8.9%/3.9%/14.4%/3.0%。

中国叉车销量位居世界第一,增速全球领先。根据中国工程机械工业协会工业车辆分会数据,2013-2023年中国叉车销量由32.9万台增长至117.4万台,CAGR为13.6%。自2009年以来,我国叉车销量稳居全球第一,且2013-2022年叉车销量增速也领先于全球其他地区。

全球叉车行业呈现“一超多强”格局。2022年全球叉车销售额前三的叉车厂商分别为丰田自动织机公司、凯傲集团、永恒力集团,叉车销售额分别为168.6/78.5/50.8亿美元。国内叉车龙头安徽合力与杭叉集团分别位列7、8位,2022年销售额分别为22.6/20.7亿美元,与国际叉车龙头仍有较大差距。2022年安徽合力与杭叉集团叉车销量分别为26.1/23.0万台,与丰田自动织机公司(31.7万台)差距不大,高于永恒力集团(12.9万台)。国内叉车龙头与国际叉车龙头销售额上的较大差距主要由产品单价以及产品结构导致。

国内叉车行业呈现双寡头格局。2023年安徽合力、杭叉集团叉车销售收入分别为173.1/160.3亿元,二者销量市占率常年维持在20%以上,行业地位较为稳固;中力股份、中国龙工、诺力股份叉车销售收入分别为49.8/36.6/36.0亿元,处于第二梯队。市占率方面,2021年安徽合力、杭叉集团销量市占率分别为25%/23%,位于第一梯队;中力股份、中国龙工、诺力股份销量市占率分别为15%/8%/7%,处于第二梯队。

国内双龙头优势显著,双寡头格局较为稳定。世界主要叉车制造国多呈现双寡头格局,日本为丰田自动织机公司与三菱物捷士、德国为凯奥集团和永恒力集团、美国为科朗设备与海斯特-耶鲁物料搬运公司、韩国为斗山工业车辆与克拉克物料搬运公司、中国为安徽合力与杭叉集团。

全球叉车发展历程主要可分为三个阶段:

产业创新阶段(20世纪前中期):1924年美国克拉克设计出标准叉车命名为Duat,随后海斯特、Rudolf、耶鲁和Towne等企业陆续发明生产电动叉车、跨腿式叉车、BT型叉车等不同叉车类型,叉车产品种类迅速扩充。

快速发展阶段(20世纪中后期):二次世界大战期间,叉车同人工装卸相比,大大提高了机场的装卸效率,因此在战争中得到了广泛的使用。二次世界大战结束后,随着世界汽车工业的快速发展,叉车的技术和销量得到了快速的发展,并且逐渐形成了美国、德国和日本三个叉车主要生产基地。

制造业转移阶段(20世纪末-21世纪初):制造业向发展中国家转移,全球叉车制造业开始向中国等发展中国家转移,中国叉车制造行业迅速崛起,并且在国际市场中开始抢占市场。

通过对国内叉车销量增速以及龙头上市公司股价进行复盘,可将国内叉车行业的发展大体分为以下几个阶段:

国产替代主导(2009年以前):此阶段国产叉车行业迅速崛起,行业销量增速处于较高水平,国产化率提升迅速。

宏观政策主导(2009-2015年):受金融危机影响,此阶段初期国内叉车行业处于需求底部。随着“四万亿计划”的推出,我国经济平稳复苏,带动叉车行业持续发展。

下游电商物流主导(2015-2019年):随着电商、物流行业迅速发展,物流、仓储行业对叉车的需求迅速增加。

电动化、出口趋势主导(2019年至今):随着国内叉车行业电动化、国际化趋势不断推进,叉车需求进一步提升。

无人化、智能化趋势主导(远期):随着劳工成本逐渐上升,叠加人工智能技术在机器人领域的广泛运用,未来无人化、智能化叉车渗透率有望逐渐提升。

叉车行业具备较高成长性。短期来看,叉车行业需求与制造业、物流仓储行业景气度具有强相关性,下游行业逐渐复苏有望带动叉车需求提升;中期来看,叉车行业电动化、国际化趋势明显,且具备较大成长空间,有助于龙头企业提升营收水平以及改善产品结构;长期来看,叉车行业智能化、无人化趋势不断推进,机器替人仍有较大提升空间。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家