高温合金行业发展现状:仍具有较大缺口

建材yjbzj220142024/6/25

一、高温合金行业基本概述

高温合金是指以铁、镍、钴为基体元素,与其他金属或非金属元素熔合而成的,在600-1200℃的超高温及应力作用下具备长时间强度保持和高抗蠕变、抗腐蚀、抗氧化能力。常规合金材料通常应用于工业机械、石油化工等领域,而高温合金由于能够适应高压、高温、高强度等恶劣工作条件,并具备高性能、长寿命、高可靠性等特点,因而多应用于航空航天、燃气轮机、导弹等高端装备领域。

根据基体元素的不同,高温合金可分为镍基、铁基和钴基高温合金;根据成型方式的不同,高温合金可分为变形高温合金、铸造高温合金和新型高温合金。

二、高温合金行业发展现状

相较普通合金,高温合金材料塑性差、组织结构与形态复杂多样,化学成分和组织形态等对材料在一定温度下的强度、硬度、疲劳和蠕变等性能有较大的影响,成形制造过程中组织结构和形态的控制难度大,常出现混晶、组织不均匀、相组成难以调控等难题,因此高温合金制造对材料的认知和理解的要求高,需要掌握材料变形条件与组织性能关系,进而开发可靠的塑性成形工艺。同时,由于高温合金主要面向军工企事业单位销售,故产品具有典型的多品种、多规格、定制化的特点,不同产品的结构差异较大,需要企业具备大量的专业化技术员工,在生产过程中精确控制各项技术参数,以保证产品质量。

由于高温合金主要用于航空航天、燃气轮机等高端制造领域,具有很强的战略价值及商业价值,欧美俄等发达国家的重点企业已在高温合金领域进行了几十年的研究,并对于核心制备技术进行严格保密。目前,我国从事高温合金研发及制备的企业及研究所等单位共有十余家,已经实现了从无到有的突破,但仍存在较多问题,包括部分关键技术尚未实现突破、重要材料依赖进口、缺乏自主研制的先进设备、返回料再利用的技术与机制尚未完善等。总体来看,我国的高温合金行业从产业到技术等各方面较国际先进水平仍存在较大差距。

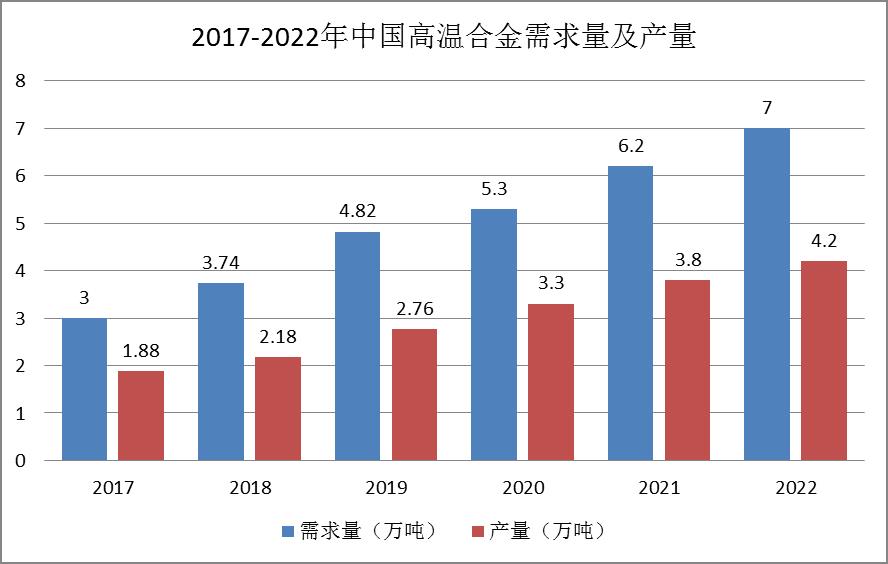

在需求与供给方面,数据显示,我国高温合金需求量迅速增长,从2017年的30000吨增至2022年的70000吨,年均复合增长率为18.47%。产量方面,我国高温合金产量从2017年的18800吨增至2022年的42000吨,年均复合增长率为17.44%。从需求和产量差异角度来看,我国高温合金仍具有较大缺口,存在一定的进口依存度。

图表:2017-2022年中国高温合金需求量及产量

近年来高温合金行业的市场需求始终大于供给,且呈逐年扩大的趋势。由于一方面国内高温合金生产仍然难以满足日益增长的下游需求,另一方面美国等西方国家主要高温合金企业技术水平更高,国外产品相较国内部分企业产品在纯净度、一致性及成本上更具优势,因而目前国内高温合金的进口依存度仍有接近 50%,高温合金市场的供给缺口超 2 万吨。供需缺口扩大一方面是由于高温合金行业壁垒高、行业产能增长以现有厂商扩产为主,另一方面是由于其生产工艺复杂、下游认证周期长导致产能扩张速度较为缓慢。未来在军用和民用领域的双重拉动下,高温合金的需求量有望进一步提升。

三、高温合金行业下游应用情况

长期以来,高温合金核心应用在航空航天领域,近几年已逐步延伸至许多民用领域。军用领域方面,高温合金一直是现代航空航天发动机热端部件关键材料中不可替代的主角,可以说没有高温合金就没有现代航空事业。目前镍基高温合金是现代航空发动机、航天器和火箭发动机以及舰船和工业燃气轮机的关键热端部件材料(如涡轮叶片、导向器叶片、涡轮盘、燃烧室等),也是核反应堆、化工设备、煤转化技术等方面需要的重要高温结构材料。

民用领域方面,高温合金的应用涉足石油化工、电力、核工程等多个工业行业,如工业用燃气轮机、蒸汽轮机、车用涡轮增压器、石油化工能源转换装置等,近年来耐高温耐腐蚀合金在石油化工、玻璃和玻纤以及机械制造等行业的应用呈现明显突破,高温合金的使用正在逐步替代传统的不锈钢,行业发展前景广阔。

《2024-2029年中国高温合金行业深度调研及投资机会分析报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家