血液透析持续高景气度

医疗yjbzj220052024/6/26

血液净化指的是将患者体内血液引流到体外,并通过净化装置除去其中的有害物质,一般面向急、慢性肾功能衰竭患者和终末期肾病患者。终末期肾病患者需进行肾功能替代治疗,主要措施是血液净化、腹膜透析和肾移植,其中血液透析是是目前应用最为广泛的血液净化治疗方法。血液透析过程中,血液在透析器中与透析液通过弥散、对流和超滤机制进行物质交换,从而达到清除患者血液中的代谢废物和毒素,调整水、电解质和酸碱平衡的效果。

各种净化技术各有所长,也可相互结合使用,在实际应用时需通过临床使用、治疗效果、治疗费用多维度进行参考。血液透析主是清除小分子物质如尿素、肌酐,原理是通过弥散,即分子从浓度高的区域向浓度低的区域运动。但血液透析只能清除小分子物质,且比较缓慢。血液滤过主要清除水分和中大分子物质,采用对流的方式,在溶质能通过半透膜的前提下,在一侧给予压力可使得该物质快速通过半透膜。血液灌流利用吸附原理可以清除中大分子物质。

受限于医疗卫生水平,考虑到泛用性等因素,血液透析(HD)是世界上最常见的肾脏替代疗法,约占所有肾脏替代疗法的69%和所有透析的89%。

血液透析上游生产端包含透析机等设备,透析器、管路等耗材,透析粉/液、抗凝剂等药品;中游是流通渠道,主要是产品投放销售和直接销售两大部分;下游是医疗服务,主要供应主体是公立医院和血液透析中心。

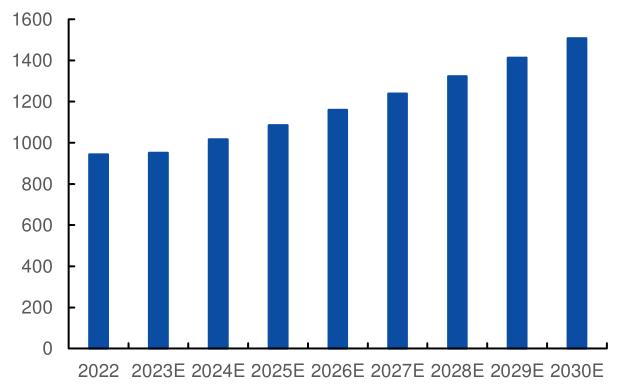

在全球范围内对于慢性肾病患者而言,血液透析一直也将持续成为主要的治疗方式。根据费森尤斯医疗公布的数据,全球接受血液透析的慢性肾衰竭患者从2013年的252万人增长到2021年的380万人,年复合增长率达到5.3%,患者基数庞大,目前已步入平稳上升阶段。全球血液透析市场规模在2022年达到944.3亿美元,未来全球血透行业市场规模将继续保持平稳增速,预计2023年全年达到952.2亿美元,并以6.8%的年复合增长率增长到2030年的1580.4亿美元。

图表:全球血液透析市场规模(亿美元)

数据来源:中研普华产业研究院整理

中国ESRD患者数量庞大,治疗率与发达国家仍存在较大差距。根据弗若斯特沙利文数据,2020年,中国接受透析治疗的ESRD患者数量为5.71每万人口,远低于日本、新加坡、韩国、美国接受透析治疗的患者数量;以当年度中国ESRD总患者数330.52万人为基数计算,2020年中国ESRD患者透析治疗率仅为24.40%,处于较低水平。

国内接受血液净化治疗的新增患者数近年来呈稳步增长态势,治疗渗透率持续增加。自2012年国务院将ESRD列入大病医保以来,陆续有关于大病医保支付相关政策进一步落地,并覆盖了城乡居民,在全国多数地区实行血液透析费打包收费,部分地区医保报销比例可以达到95%及以上,从而极大的减轻了ESRD患者的支付负担。根据中国医师协会肾脏内科医师分会(CNA)的数据,国内在接受血液透析治疗患者数量从2011年的23.46万人增长到2022年的84.43万人,每年新增的透析患者数量也从2011年的7.27万人增长到2022年的15.66万人。

血透行业公司大多全面覆盖透析设备与耗材,其中透析粉、液由于运输成本较高,国内市场基本由国内厂商占据。山外山和威高集团是国内全产业链完成覆盖的公司。

中国血液透析器市场规模持续增长,2022年达到51.23亿元,同年海外企业仍占有一半市场,国产替代空间广阔。透析器是血液和透析液进行溶质交换的管道和容器,是血液透析的核心部件。结构上主要由支撑结构和透析膜组成,后者是其重要组成部分,只允许小于膜孔径的分子通过。血液透析器现在主要使用中空纤维型,透析液在中空纤维外流动,血液在中空纤维内逆向流动。根据超滤系数,可分为低通,中通,高通透析器,应用于不同血液净化方式。

血液透析透析器、透析膜的研发生产有着较高的技术壁垒,通常需要两至三年才有可能建立稳定的生产线。透析器的核心部分是其中空纤维透析膜,主要参数指标为尿素、肌酐、磷酸盐、维生素B12等物质清除率。我们选取了国际龙头费森尤斯和国内三家上市公司产品,在相同血流量和透析液流量下对重要参数清除率进行对比,国产透析器在数值参数上与国际产品已无明显差异,凭借价格优势,有望持续扩大国内市场份额。

作为血液透析器核心部件的中空纤维透析膜,其上游原材料大多为聚醚砜,医用聚醚砜又称医用PES,是一种由聚合物链和交联结构组成的高性能医用高分子材料,具有耐化学药品性、耐热性、柔韧性好、机械性能佳等优势,可用作医用植入体、医用导管、医用隔膜、人工器官等医疗产品的原材料。当前国内少数公司已掌握透析器制造工艺核心,但尚未具备上游原材料聚醚砜制作的核心技术。

当前血透行业领先企业均有布局透析管路产线,2022年中国血液透析管路市场空间为15.88亿元。透析管路等低值医用耗材市场容量足够大,但由于技术壁垒相对较低,国内企业已实现规模化生产,国产化率高、市场竞争激烈。当前国内TOP5企业市场份额达到72%左右,处于高度集中状态,国内透析管路龙头企业贝恩医疗占比约为20%,其次是天益医疗占比为16%,其他透析管路生产企业还有山东威高、四川南格尔、上海达华、江西三鑫医疗、圣光医用制品、上海金宝、安徽天康、迈达医疗等。未来随国家对医疗器械行业监管持续加严,居民健康意识不断加强导致对医疗器械产品的品质要求提高,低值医用耗材行业集中度有望持续上升,具备全产业链生产能力、工艺技术精湛、知识产权丰富等竞争优势的企业有望取得更高的市场份额。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家