连接器行业发展现状:中国已成为全球连接器第一大市场

通讯yjbzj220142024/7/23

一、连接器行业简介

连接器是实现电子设备电能、信号传输与交换的电子部件,连接器作为节点,是构成电子系统连接必需的基础元件。连接器种类繁多、功能多样,按照传输介质的不同,可分为电连接器、微波连接器、光连接器和流体连接器。连接器基本性能可分为机械性能、电气性能和环境性能。机械性能主要包括插拔力和机械寿命,电气性能主要包括接触电阻、绝缘电阻、抗电强度以及其他电气指标,环境性能则包括耐盐雾、抗震动和冲击等。

二、连接器行业产业链

从产业链来看,连接器产业上游包括金属材料、塑胶材料等原材料,以及机械加工设备、电镀服务、测试设备、装配设备等设备供应商。连接器下游应用涵盖汽车、智能手机、平板电脑以及无人机、可穿戴设备等新兴产业,客户集中度高,具备较强的议价能力。下游智能手机功能外观创新、汽车电子化程度提升、可穿戴设备加速渗透升级等发展趋势,为连接器行业注入发展动能。

三、全球连接器行业发展现状

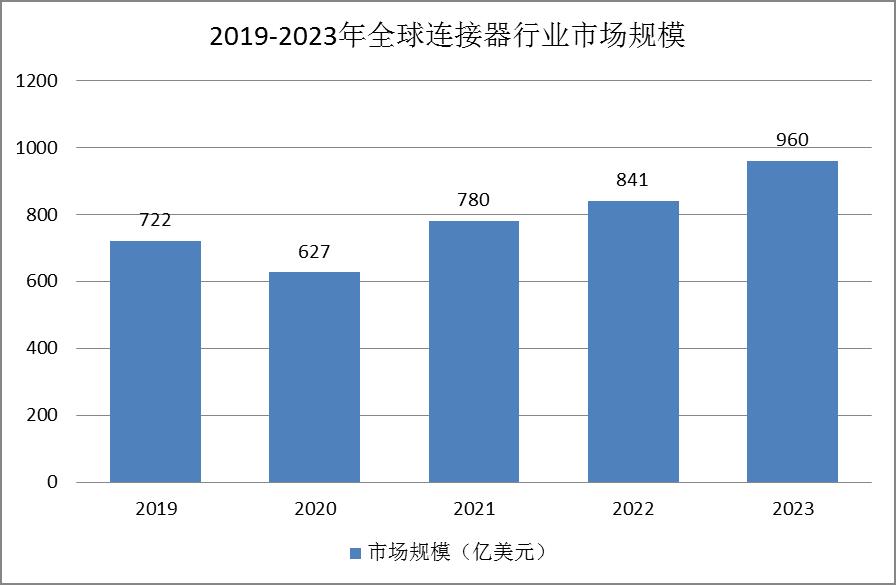

近年来受益于下游汽车、通信、消费电子、电脑及周边等下游行业的持续发展,全球连接器市场需求持续增长,市场规模呈扩大趋势。2017年至2023年,全球连接器市场规模由601亿美元增长至960亿美元,复合年均增长率达8%,预计2024年将增至1050亿美元。

图表:2019-2023年全球连接器行业市场规模

全球连接器市场主要包括中国、北美、欧洲、日本、亚太等区域,随着中国连接器制造整体水平迅速提高,国内连接器市场规模稳健扩张,中国已经成为全球连接器第一大市场,且份额持续提升。

四、中国连接器行业发展现状

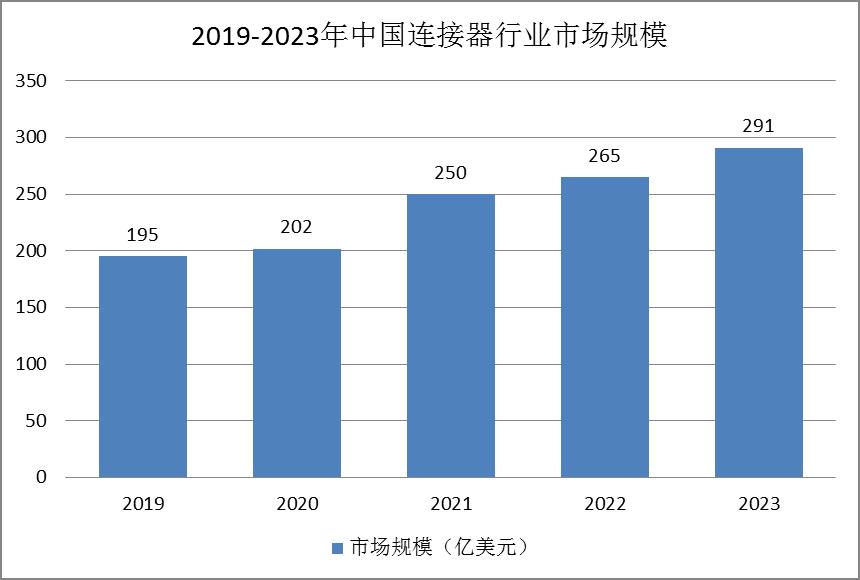

在中国经济快速发展的带动下,汽车、通信、消费电子等连接器下游产业在中国迅速发展,使得中国连接器市场一直保持高速增长;同时,随着全球连接器产业不断向我国转移,我国连接器市场规模日益扩大。据统计,2023年中国连接器行业市场规模约为291亿美元,较2022年上涨了9.8%。

图表:2019-2023年中国连接器行业市场规模

随着中国制造业的发展,尤其以通信领域技术迭代、国内新能源造车新势力崛起、电子制造服务产能转移等为契机,国内通信、汽车、消费电子等行业中本土企业快速崛起。国内连接器制造企业凭借较强的工艺控制与成本控制能力、价格优势、更为贴近客户以及反应迅速灵活等优势,快速形成了规模化,在制造成本、产品品质上已经具有较强的市场竞争力。实现国产品牌产品份额提升的核心路径是产品性能的持续提升以及下游客户对供应商的认可。横向对比国内厂商及海外龙头厂商在新能源汽车高压连接器产品的性能参数。在额定电压、额定电流等电气性能参数,工作温度范围、防护等级等环境性能参数的对比上,国内厂商已达到海外龙头厂商的产品技术指标。

五、连接器行业面临的挑战

1、国内企业整体竞争力偏弱

经过多年发展,大型跨国连接器企业已具有较大规模,产品技术含量高,种类齐全,能够满足不同层次不同行业领域的客户需求。与国外领先企业相比,我国连接器企业在技术、人才和资金积累方面处于劣势,尤其是在如航天、高端连接器应用领域,国内企业整体竞争力偏弱,高端产品的缺乏一定程度上制约了国内连接器制造商向全球高端市场的发展。连接器的生产涉及冲压、注塑等诸多环节,专业技术人员不但需要具有对客户行业的专业认识,而且需要拥有专业连接器制造的工作经验,目前大部分国内连接器制造商的下游产品主要为消费电子、通信、汽车等行业,对于航空、军事和科研等高端应用领域的开发经验不足,相关人才也较为短缺;另一方面,全行业从教育端到产业端的校企联合立体人才培养体系尚未完善。核心人才的缺乏一定程度上制约了国内连接器制造商转型升级迈向全球高端市场的步伐。

2、行业内中小企业融资困难

连接器行业企业具有较为明显的规模效应,且属于完全竞争市场,国内外竞争者较多。连接器厂商为扩大生产规模并占据竞争优势,一方面,需要构建先进的自动化生产设备和检测设备以满足规模化生产以及客户对品质的要求;另一方面,企业需技术研发投入以掌握核心技术。因此对企业的资金实力、人才团队和运营管理等方面提出了较高的要求。目前行业内中小企业融资渠道相对狭窄,在一定程度上制约了连接器行业向更高水平发展。

《2024-2029年中国连接器行业市场深度调研及投资策略预测报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家