中国工商业分布式光伏行业发展状况分析

能源yjbzj220072025/1/14

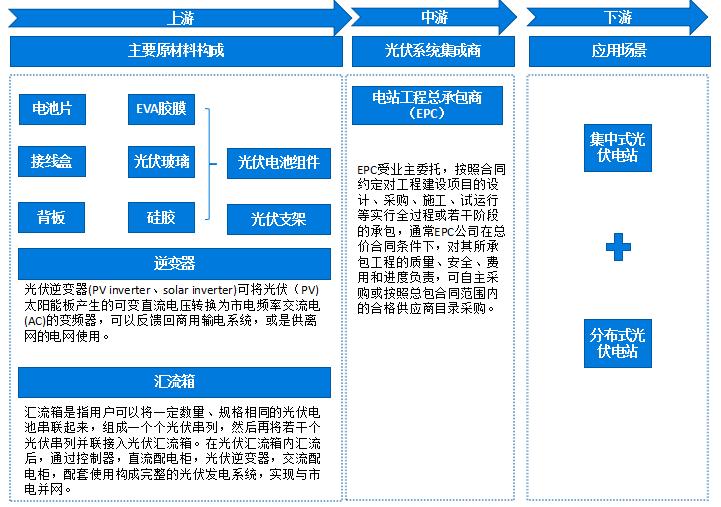

根据《2024-2029年中国分布式光伏发电行业竞争分析及发展预测报告》分析,分布式光伏是一种在用户附近建设的光伏发电设施,其核心特点在于用户能够自发自用,并将多余的电量接入电网,与集中式光伏形成鲜明对比。这种发电模式秉持因地制宜 、清洁高效、分散布局、就近利用的原则,充分利用当地丰富的太阳能资源,成为新能源发电方式的重要组成部分。按照屋顶类型的不同,分布式光伏可细分为工商业系统、户用系统以及农/林/渔光互补分布式光伏等多种类型,其中工商业与户用系统占主导地位。分布式光伏EPC则是指公司受业主委托,按照合同约定对光伏发电工程建设项目的设计、采购、施工、试运行等内容实行全过程或若干阶段的承包工作。主要可以分为光伏电站大EPC和光伏电站小EPC两类。

图:光伏产业链图谱

从行业发展背景看,光伏行业已迎来历史发展契机。

“双碳目标”的提出为国家构建现代能源体系指明了发展方向,即大力发展风光发电为主的非化石能源,以非化石能源电力逐步替代传统燃煤电力,构建以新能源为主体的新型电力系统。在此趋势下,光伏发电作为原来能源消费的增量补充,将跃升为能源电力消费增量的主体之一,在能源转型过程中起到主导性作用。根据国家统计局统计数据推算,近十年来国内非化石能源消费占比由9%提升至18%,提升比例约9%,其中光伏发电从无到有,异军突起,为其占比提升贡献超4%。但反观现有能源静态占比,当前化石能源仍以82%比例占据绝对主导地位,为实现2025年及2030年非化石能源比重达20%及25%的目标,任重而道远,加速能源转型已势在必行。上海市人民政府关于印发《上海市能源发展“十四五”规划》的通知中提出,上海市将实施“光伏+”专项工程,结合土地和屋顶资源,分行业、分领域推进光伏发展,力争光伏新增规模270万千瓦。上海市在加速能源转型背景下光伏行业迎来历史发展契机。

从我国分布式光伏发展历程看,其发展至今大致可以分为四个阶段:

1)初始投资补贴萌芽阶段(2006-2012):2006年我国正式实施可再生能源法,分布式光伏建设进入初始投资补贴阶段。面对建设初期体制尚不成熟、产品质量问题突出等现象,2008年国家启动“金太阳工程”与“光电建筑应用示范工程”促进分布式光伏发展。

2)第一轮爆发阶段(2013-2017):2013年8月,国家发改委明确了分布式光伏补贴政策,推出了0.42元的度电补贴,分布式光伏迎来首个爆发增长期,2014年新增分布式装机2.1GW,同比增长156%。2016年后,随着光伏行业快速发展、技术成本大幅下降,国家下调了光伏电站标杆电价,但分布式光伏补贴强度仍然维持原有水平,叠加分布式光伏项目不受指标限制、备案程序更简单、电压等级更低,分布式光伏再次迎来爆发式增长,2017年新增分布式装机19.4GW,同比增长360%。

3)理性重建阶段(2018-2020):2018年分布式光伏补贴开始退坡,同时“531新政”限制补贴项目额度,2018年下半年至2019年分布式光伏装机量显著下降。

4)市场化驱动阶段(2021年至今):2021年光伏发电实现全面平价,光伏装机增长由政策驱动转向市场驱动,光伏行业快速发展。同时,国家能源局分别于2021年6月20日和9月8日下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》与《关于公布整县(市、区)屋顶分布式光伏开发试点名单的通知》,“整县推进”政策下发后,以国家电投、国家能源集团为首的多家央国企纷纷下场抢夺分布式光伏资源,分布式光伏装机在组件价格高位下维持高速增长。

图:2011-2023年中国分布式光伏新增装机量及同比增速

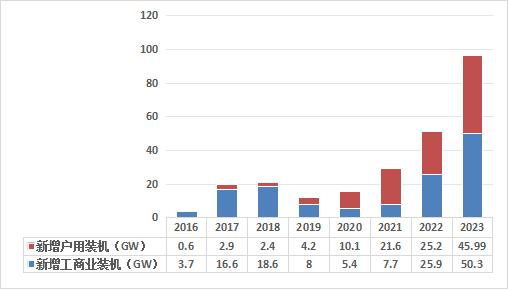

从分布式光伏装机结构看,工商业领域长期占据主导地位。

2020年以前新增分布式装机以工商业项目为主,2017、2018年受益于补贴推动,工商业分布式装机高速增长。2021年10月,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革》,提出取消工商业目录销售电价,推动工商业用户进入电力市场直接购电,在此影响下,各省电网代理购电价格总体呈持续上涨趋势,工商业主安装光伏意愿大幅增加。截至2023年底,我国工商业分布式新增装机达50.3GW,同比增长94.2%,占分布式新增装机52.2%。2023年工商业分布式累计装机141.5GW,同比增长55.4%,占分布式累计装机55.5%。

图:2016-2023年中国户用和工商业用分布式光伏新增装机量

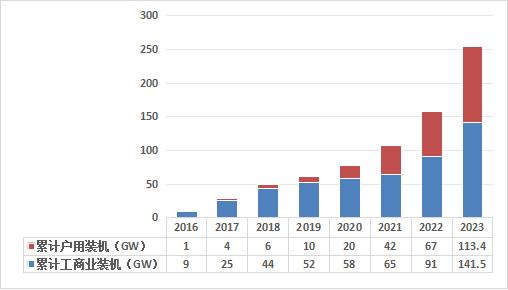

从装机区域分布看,南移趋势明显,上海市累计装机规模达249.6万千瓦。

从分布式光伏累计装机看,截至2023年底,我国分布式装机主要集中在山东、河南、江苏、浙江、河北等华东及华北省份,前五大分布式装机省份合计装机占比超过60%。截至2023年底,上海市累计分布式光伏装机规模达249.6万千瓦,其中,工商业装机占比最高约为91.5%。上海市新增分布式光伏装机规模达78.8万千瓦,其中,工商业装机占比最高约为97.5%。

图:2016-2023年中国户用和工商业用分布式光伏累计装机量

从“分时电价”“能耗双控”政策驱动来看,长三角地区“自发自用,余电上网”业务发展受益。

2021年下半年全国绝大部分省份陆续出台分时电价政策,调整峰谷电价及峰谷时段,其中以珠三角和长三角地区为例的经济发达省份率先、多次调整,峰谷价差有较大幅度的扩大,尖、峰时段也有不同程度的延长,大工业平均用电价格提高。与此同时,各地“能耗双控”政策频出,部分企业被通过停产、限电的方式控制能耗以完成年度能源“双控”目标。在此背景下,“自发自用,余电上网”的工商业分布式光伏作为能从供给侧贯穿至消费侧实现零碳排放的清洁能源,迎来了发展的新机遇。首先,对电站投资方来说,大工业平均用电价格提高意味着“自发自用,余电上网”分布式光伏电站综合度电收入相应提高,存量和新增的分布式电站项目收益率将提高;其次,对业主来说,使用光伏电不仅能降低用电成本,且由于所用光伏电不纳入能源消费总量考核,还可缓解其限电压力,可谓一举多得。业主出于降本增效的目的,安装光伏电站的意愿大大增强;最后,对分布式光伏行业来说,在“双碳目标”顶层设计下,降碳控能的意识深入人心,市场对“自发自用,余电上网”的工商业分布式光伏电站接受度大大提高,屋顶资源的开发效率明显提升。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家