中国智能制造主要细分产业发展分析

文教yjbzj220072025/1/14

《2024-2029年中国智能制造产业发展前景预测与深度调研分析报告》分析内容具体如下:

3D打印

3D打印又称增材制造,是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。区别于传统减材制造,3D打印通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,将材料不断叠加形成所需的实体模型。3D打印在中小批量生产成本控制、个性化生产、生产可预测性和材料利用率等方面与传统技术相比都具有明显优势。

3D打印产业链的上游为原材料、核心硬件和辅助运行系统的供应商。中游以3D打印设备生产厂商为主,大多亦提供打印服务业务及原材料供应,在整个产业链中占据主导地位。下游主要为3D打印服务对象,3D打印主要应用于航空航天、汽车工业等领域,以工业级应用为主。

图:3D打印行业产业链

中国3D打印技术在材料研发、设备性能提升等方面取得了显著进展。新型材料如高性能金属合金、生物可降解材料等不断涌现,拓宽了3D打印的应用领域。设备方面,国产3D打印机在精度、速度和稳定性上有了很大提高,部分技术已达到国际先进水平。

3D打印在航空航天、汽车制造、医疗健康、文化创意等领域的应用日益广泛。在航空航天领域,用于制造复杂零部件,如发动机叶片、机翼结构件等,可大幅减少零部件重量和制造周期。在医疗领域,可定制个性化的医疗器械、人体组织和器官模型等,为精准医疗提供支持。

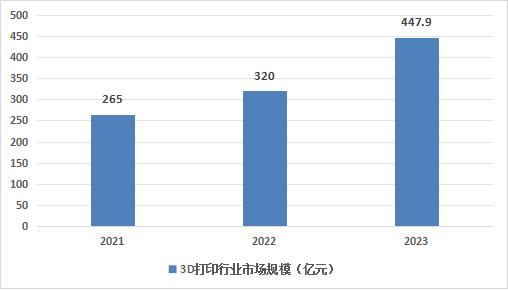

随着技术的不断成熟和市场需求的增加,中国3D打印产业规模持续扩大。据统计,2023年期间,我国3D打印产业规模达447.9亿元。

图:2021-2023年中国3D打印产业规模

机器人

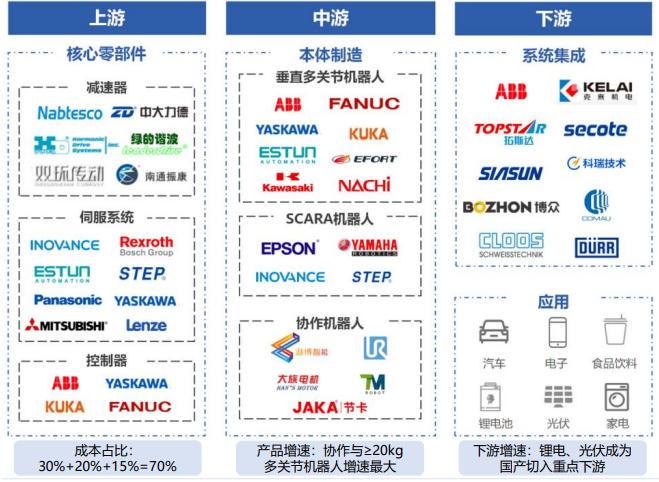

我国已形成完整的机器人产业链。上游核心零部件又可以分为减速机、伺服电机以及控制器等,代表公司有绿地谐波、埃斯顿、中大力德等;中游包括本体制造商包括机器人、新松机器人、埃斯顿、拓斯达、埃夫特等,系统集成商则将机器人本体与具体使用场景相结合,包括克来机电、华昌达、赛腾股份等,具备从上游核心零部件到中游本体制造再到下游系统集成与应用全产业链自主生产与配套能力。

图:机器人行业产业链图谱

中国是全球最大的工业机器人市场,汽车、电子、机械等行业对工业机器人的需求持续旺盛。国产工业机器人在焊接、搬运、装配等领域的应用不断拓展,市场份额逐步提高。同时,机器人技术不断升级,智能化、柔性化程度越来越高,能够更好地满足企业多样化的生产需求。

在消费升级和老龄化社会的背景下,服务机器人市场迎来快速发展。家用服务机器人如扫地机器人、陪伴机器人等已逐渐普及,市场规模不断扩大。此外,在医疗、教育、金融等领域,专业服务机器人的应用也在不断探索和推广,如医疗机器人辅助手术、教育机器人辅助教学等。

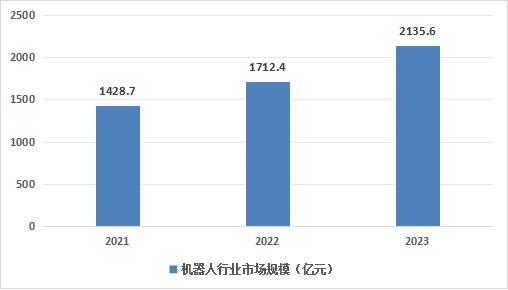

图:2021-2023年中国机器人行业市场规模

中国机器人产业链涵盖了从核心零部件制造、机器人本体生产到系统集成、应用服务等多个环节。在核心零部件方面,虽然部分高端零部件仍依赖进口,但国内企业在减速机、控制器等领域的研发和生产能力不断提升。同时,机器人产业园区和创新平台不断涌现,为产业发展提供了良好的生态环境。

卫星导航

北斗卫星导航系统的全面建成并投入使用,为中国卫星导航产业发展提供了坚实基础。北斗系统在定位精度、可靠性等方面具有独特优势,已广泛应用于交通运输、农林渔业、水文监测、气象预报等多个领域。例如,在交通运输领域,北斗系统可实现车辆的精准定位和导航,提高运输效率和安全性。

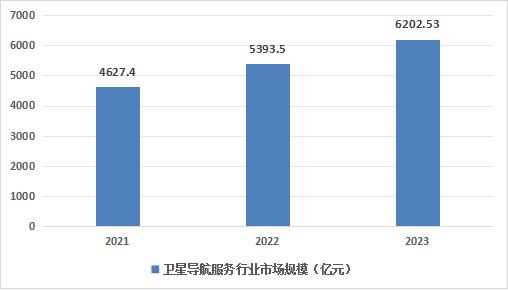

随着北斗系统的应用推广,中国卫星导航产业规模呈现快速增长的态势。据相关报告显示,2023年我国卫星导航与位置服务产业总体产值规模增长至为6202.53亿元,预计未来市场规模将进一步扩大。

图:2021-2023年中国卫星导航服务行业市场规模

卫星导航与物联网、大数据、人工智能等技术的融合创新不断深化,催生了一系列新的应用场景和商业模式。如智能交通领域的车联网应用,通过卫星导航与通信技术的融合,实现车辆与车辆、车辆与基础设施之间的信息交互,提高交通智能化水平。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家