中国智能制造行业未来前景如何?

文教yjbzj220072025/1/14

《2024-2029年中国智能制造产业发展前景预测与深度调研分析报告》分析内容具体如下:

中国智能制造产业发展现状分析

智能制造发展特征

技术融合化

智能制造将信息技术、先进制造技术、自动化技术、人工智能技术等多种技术深度融合。例如,通过物联网技术实现设备之间的互联互通,利用大数据技术进行生产数据的分析和挖掘,借助人工智能技术实现生产过程的智能决策和优化。

系统集成化

强调从产品设计、生产制造、物流配送、售后服务等全生命周期的系统集成。企业通过构建集成化的智能制造系统,实现各环节之间的无缝衔接和协同运作,提高生产效率和产品质量。

生产智能化

在生产过程中,大量应用智能装备和自动化生产线,实现生产的自动化、柔性化和智能化。如汽车制造企业采用机器人进行焊接、装配等工作,能够根据不同车型的生产需求进行快速调整。

服务个性化

借助大数据和人工智能技术,企业能够更好地了解客户需求,为客户提供个性化的产品和服务。例如,一些服装企业通过线上平台收集客户的尺寸、款式偏好等信息,实现定制化生产。

智能制造迈向高端

我国在航空航天装备、海洋工程装备、高档数控机床等高端装备领域取得了一系列重要成果。例如,C919大型客机的成功研制,标志着我国在民用航空装备制造领域的重大突破;“蛟龙号”载人潜水器的成功应用,体现了我国在海洋工程装备领域的先进水平。另外,在智能制造的关键核心技术方面,我国加大了研发投入,取得了显著进展。如工业机器人技术不断提升,国产机器人在精度、负载能力、可靠性等方面逐步接近国际先进水平;人工智能技术在智能制造中的应用日益广泛,智能识别、智能检测、智能决策等技术不断创新。再有,越来越多的企业开始建设智能工厂,通过引入先进的制造执行系统(MES)、企业资源计划(ERP)等信息化系统,以及自动化生产线、智能仓储物流等设备,实现生产过程的智能化管理和控制。例如,海尔集团的互联工厂,通过构建智能化的生产平台,实现了用户个性化定制与大规模生产的有效结合。

试点项目布局情况

国家出台了一系列政策支持智能制造试点项目的开展,引导各地根据自身产业特点和优势,布局智能制造试点示范项目。例如,工业和信息化部发布了智能制造试点示范专项行动实施方案,在全国范围内遴选了一批智能制造试点示范企业和项目,涵盖了离散型制造、流程型制造、网络协同制造、大规模个性化定制等多种智能制造模式。另外,在我国的制造业发达地区,如长三角、珠三角、京津冀等,智能制造试点项目布局较为密集。这些地区依托当地的产业基础和创新资源,重点推进智能制造技术在汽车、电子、机械等优势产业中的应用,形成了一批具有示范带动作用的智能制造产业集群。再有,智能制造试点项目覆盖了众多行业,包括机械、汽车、航空航天、电子、医药、食品等。在不同行业中,试点项目结合行业特点和需求,探索了各具特色的智能制造解决方案。如在医药行业,通过建设智能化的药品生产车间,实现了药品生产的质量控制和追溯管理;在食品行业,利用智能检测技术和自动化包装设备,提高了食品生产的安全性和生产效率。

中国智能制造产业运行情况分析

智能制造发展规模

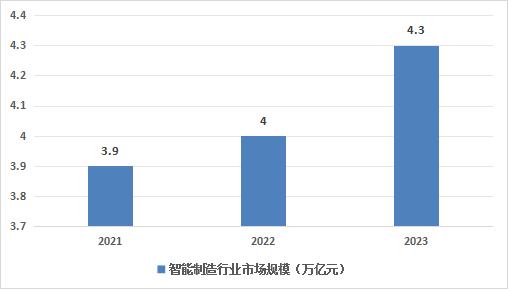

根据中研普华产业研究院的分析,2022年中国智能制造行业市场规模约为4万亿元,其中智能制造装备市场规模约3.2万亿元,智能制造系统解决方案市场规模约0.8万亿元。2023年中国智能制造行业市场规模达到4.3万亿元,同比增长7.5%。

图:2021-2023年中国智能制造行业市场规模

智能制造城市发展

中国多个城市积极布局智能制造产业,形成了激烈的城市竞争格局。如上海、深圳、广州等一线城市凭借其雄厚的经济实力、丰富的人才资源和完善的产业配套,在智能制造领域处于领先地位。这些城市聚焦高端装备制造、人工智能、工业互联网等重点领域,培育了一批具有国际竞争力的智能制造企业。另外,许多城市结合自身产业优势,打造了具有特色的智能制造产业集群。例如,苏州的机器人与智能制造产业集群,涵盖了机器人本体制造、关键零部件生产、系统集成等全产业链环节;青岛的家电智能制造产业集群,在家电产品的智能化生产、个性化定制等方面具有显著优势。

企业区域分布格局

沿海地区是中国智能制造企业的主要集中地,具有明显的产业优势。长三角、珠三角和京津冀地区集中了大量的智能制造企业,这些地区产业基础雄厚、交通便利、人才集聚、市场需求大,为智能制造企业的发展提供了良好的条件。另外,随着国家对中西部地区的产业转移和政策支持,中西部地区的智能制造企业数量也在不断增加。重庆、成都、武汉、长沙等中西部城市依托当地的产业基础和资源优势,积极承接东部地区的产业转移,加快发展智能制造产业,形成了一批具有特色的智能制造产业园区。再有,在市场和政策的双重驱动下,智能制造产业呈现出从沿海地区向中西部地区转移的趋势。一些劳动密集型的智能制造产业环节,如零部件加工、组装等,逐渐向中西部地区转移,而沿海地区则更加注重高端装备制造、研发创新等环节的发展。

智能制造融资规模

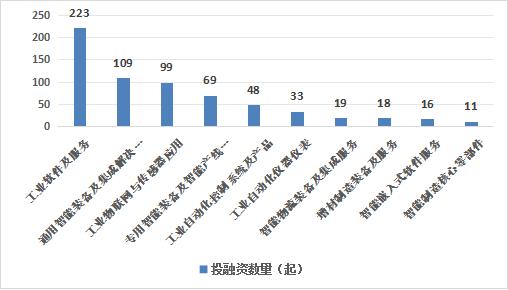

2023年中国智能制造产业投融资主要集中在工业软件及服务、通用智能装备及集成解决方案、工业物联网与传感器应用、专用智能装备及智能产线集成等细分领域,投融资事件数量占比分布为34.57%、16.09%、15.35%、10.70%,占融资总数量的77.52%。

图:2023年中国智能制造产业投融资数量

-

关注公众号

免费获取更多报告节选

免费咨询行业专家