2025年中国网络安全行业发展现状、竞争格局及未来发展趋势与前景分析

通讯fengshaojie2025/3/7

中国网络安全行业在数字化转型的大背景下蓬勃发展,成为维护国家安全、社会稳定及个人隐私的关键领域。政府高度重视,不断出台相关政策法规,为行业提供坚实的法规基础。随着技术的不断进步,如AI在网络安全领域的广泛应用,行业正逐步从合规驱动转向需求及价值驱动。市场规模持续扩大,尽管增长速度有所放缓,但预计未来仍将保持稳定增长。同时,行业竞争日趋激烈,企业需不断创新,提升技术实力,以应对日益复杂的网络安全威胁,把握发展机遇。

1.1 政策法规体系化、纵深化

近年来,中国政府高度重视网络安全工作,出台了一系列政策法规,构建了较为完善的网络安全法律法规体系。这些政策法规不仅涵盖了网络安全的基本规范、数据管理、个人信息保护等方面,还针对关键信息基础设施、云计算、物联网等新兴领域制定了专项规定。随着政策的颁布实施,网络安全法律法规体系化、纵深化态势更加明显,为网络安全行业的发展提供了坚实的法律基础。

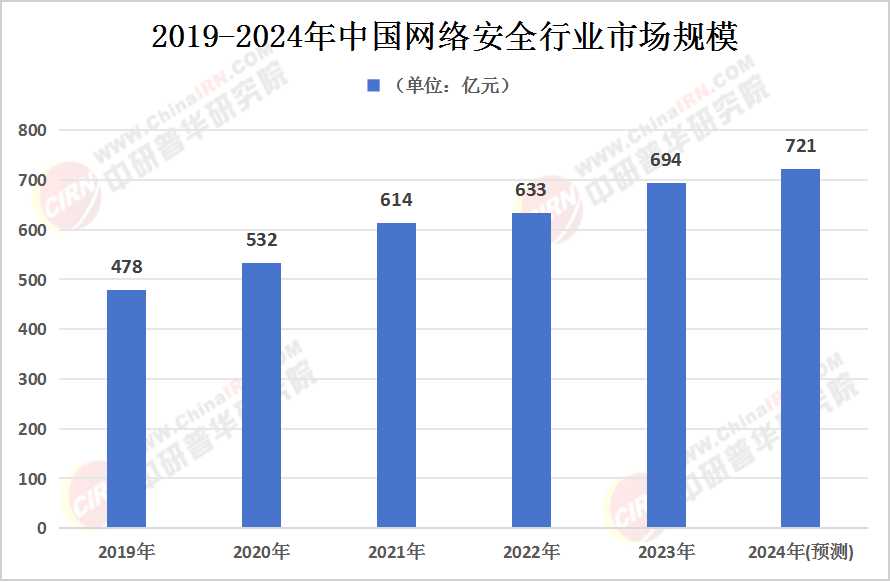

1.2 市场规模持续扩大

在政策红利和数字化需求的双重驱动下,中国网络安全市场持续扩大。据中研产业研究院《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》分析,2022年我国网络安全市场规模约633亿元,同比增长3.1%。这一增长态势反映了企业和个人对网络安全产品和服务需求的不断增加。随着数字化转型的深入,各行各业对网络安全的需求将进一步释放,推动市场规模持续扩大。

(数据来源:中研普华《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》)

1.3 技术创新与产业升级

在技术创新方面,中国网络安全行业不断取得突破。人工智能、大数据、区块链等新兴技术在网络安全领域的应用日益广泛,提高了网络安全防护的智能化和自动化水平。同时,网络安全产品和服务也在不断升级,从传统的防火墙、入侵检测等防御手段,向云安全、数据安全、身份认证等细分领域拓展,形成了更加完善的产品和服务体系。

1.4 人才培养与体系建设

网络安全人才的培养是行业发展的关键。近年来,中国政府和企业加大了对网络安全人才的培养力度,通过设立网络安全学院、开展网络安全培训等方式,提高了网络安全人才的专业素养和实践能力。同时,行业内的企业也在不断完善自身的网络安全体系建设,提高了整体安全防护能力。

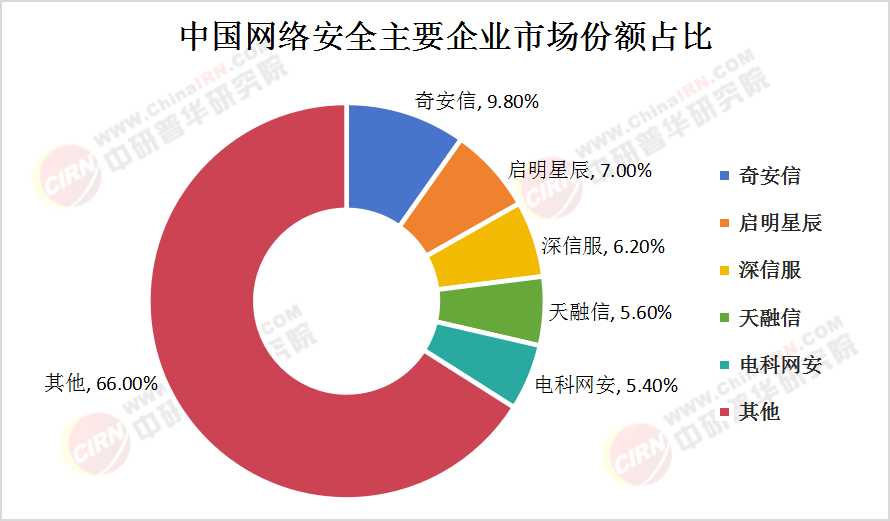

2.1 头部企业占据明显优势

当网络安全市场进入稳健增长阶段后,头部企业在规模和资源上拥有明显优势。这些企业不仅拥有先进的技术和丰富的产品线,还在市场拓展、客户服务等方面积累了丰富经验。在市场份额方面,奇安信、启明星辰、深信服、天融信、电科网安等企业均超过了5%,成为行业的领军企业。

具体市场份额分布

(数据来源:中研普华《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》)

这些头部企业凭借自身的技术实力和品牌影响力,在市场上占据了重要地位,对行业的发展起到了引领作用。

2.2 细分领域竞争激烈

在网络安全行业的细分领域,竞争同样激烈。例如,在云安全领域,阿里云、腾讯云等云服务提供商凭借自身的云计算资源和技术优势,占据了较大的市场份额。在数据安全领域,随着《数据安全法》等法规的颁布实施,数据安全产品和服务的需求不断增加,吸引了众多企业进入该领域竞争。

2.3 竞争格局变化趋势

未来,中国网络安全行业的竞争格局将呈现以下变化趋势:

技术创新引领竞争:随着技术的不断发展,拥有核心技术和创新能力的企业将在竞争中占据优势。

市场拓展成为关键:在市场规模持续扩大的背景下,企业需要通过市场拓展来提高自身的市场份额和影响力。

合作与共赢成为趋势:面对复杂多变的网络安全威胁,企业需要加强合作与共赢,共同构建更加完善的网络安全防护体系。

3.1 政策法规将持续完善

未来,中国政府将继续完善网络安全法律法规体系,加强对网络安全工作的监管和指导。这将为网络安全行业的发展提供更加坚实的法律保障和政策支持。同时,政策法规的完善也将推动网络安全技术和产品的标准化、规范化发展。

3.2 市场规模将持续扩大

随着数字化转型的深入和数字化需求的不断增加,中国网络安全市场规模将持续扩大。预计到2024年,市场规模将达到721亿元。这一增长态势将吸引更多企业进入网络安全行业,推动行业的快速发展。

3.3 技术创新将推动产业升级

技术创新是网络安全行业发展的重要驱动力。未来,随着人工智能、大数据、区块链等新兴技术的不断发展,网络安全产品和服务将更加智能化、自动化和高效化。这将推动网络安全产业的升级和转型,提高整体安全防护能力。

3.4 人才培养与体系建设将加强

面对日益复杂的网络安全威胁,人才培养和体系建设将成为行业发展的关键。未来,政府和企业将加大对网络安全人才的培养力度,提高人才的专业素养和实践能力。同时,企业也将不断完善自身的网络安全体系建设,提高整体安全防护水平。

3.5 国际合作与交流将加强

网络安全是全球性问题,需要各国加强合作与交流。未来,中国将积极参与国际网络安全合作与交流,加强与国际组织的沟通与协作,共同应对网络安全威胁和挑战。这将有助于提升中国网络安全行业的国际影响力和竞争力。

(本文核心观点及数据模型源自中研普华产业研究院,如需获取完整数据图表及定制化战略建议,请点击查看《2025-2030年网络安全产业深度调研及未来发展现状趋势预测报告》。)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家