现代煤化工带动相关设备增长

能源yjbzj220052025/3/7

现代煤化工作为煤炭高效清洁利用的关键途径,在能源结构调整与化工产业升级进程中占据重要地位。其核心工艺围绕煤气化与煤液化展开,构建起了一个复杂且多元的产业体系。依据工艺特性以及政策导向,现代煤化工可清晰划分为煤制燃料与煤气化制化工原料两大主要板块。深入探究这两大板块的发展态势,对于把握现代煤化工产业的整体走向具有重要意义。

煤制燃料领域涵盖煤制气与煤制油两大关键分支。从当前已投产项目的产能分布来看,煤制气总产能达74.55亿立方米,而煤制油总产能为978万吨。然而,将其置于全国能源产量的大格局中审视,煤制气占全国天然气产量比重仅为3.2%,煤制油占成品油产量比重也仅为2.3%,这表明煤制燃料在现有能源供应体系中所占份额尚小。

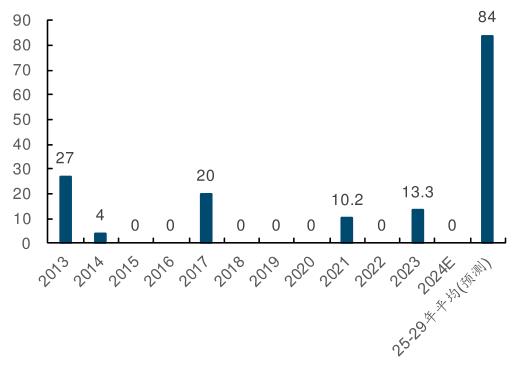

图表:煤制天然气新增产能汇总(亿方/年)

数据来源:中研普华产业研究院整理

不过,从项目推进的动态视角分析,未来形势则充满潜力。现阶段,处于推进中的煤制气项目数量众多,至少有12个,其中新疆地区独占10个,这些项目规划的总年产能高达420亿立方米;煤制油项目虽数量相对较少,有4个,新疆地区占2个,对应总年产能为956万吨。据行业预测,在未来5年,有望投产的煤制燃料项目所带来的产能增量,预计将远超过去15年的总和。这一显著增长趋势的背后,新疆地区丰富且价格低廉的煤炭资源发挥着关键作用。低价疆煤的大规模应用,有望从根本上改善煤制燃料项目的经济性,为产业发展注入强大动力。

煤气化制化工原料涉及多种工艺,其中煤制甲醇、煤制乙二醇与煤基合成氨在新增耗煤量方面表现突出。

在煤制甲醇领域,2023年我国煤头甲醇产量在甲醇总产量中的占比高达83.9%,这充分彰显了煤制甲醇在我国甲醇生产中的主导地位。近年来,我国甲醇产量始终保持增长态势,尤为值得关注的是,即便在产能不断投放的情况下,其开工率依然稳中有升。目前,国内正在推进的煤制甲醇项目规划年产能至少约为3316万吨,这一庞大的新增产能规模,预计将推动未来5年甲醇产能实现年化23.9%的增长速度,进一步巩固煤制甲醇在行业中的优势地位。

煤制乙二醇工艺在过去几年呈现出独特的发展轨迹。从2019年至2023年,我国乙二醇产量增速保持在约20%的较高水平。但自2023年起,产量增长的驱动因素发生显著转变,从以往主要依赖产能扩张,转变为依靠开工率提升。2024年,全国仅新增1套30万吨的煤制乙二醇产能,且预计未来一段时间内,该工艺的产能释放速度将维持在较低水平,行业发展进入相对平稳的调整阶段。

煤基合成氨工艺同样展现出鲜明的发展特征。目前,煤炭在合成氨原料结构中所占比重高达79%,是合成氨生产的主要原料来源。自2022年以来,随着产能置换项目的逐步落地以及合成氨在各领域应用的不断拓展,我国合成氨产能结束了长期的下滑态势,实现止跌回升。2023年,我国合成氨产能达到7411万吨/年,同比增长8.6%,且预计在未来一段时间内,仍将保持一定规模的产能投放,以满足市场不断增长的需求。

从产业政策层面来看,2023年7月,国家发改委等多部门联合颁布的《关于推动现代煤化工产业健康发展的通知》成为行业发展的重要风向标。该通知明确对煤制化工原料的扩产实施严格限制,这意味着在未来,煤制化工原料领域的产能扩张将面临极大阻碍。然而,值得注意的是,煤制气与煤制油项目并未被纳入这一限制范畴,反而在政策支持下具备更广阔的发展空间。这一政策导向的调整,旨在引导现代煤化工产业实现结构优化与升级,推动煤制燃料产业的快速发展。

在能源安全方面,我国当前面临着严峻的能源对外依存度挑战。2023年,我国原油对外依存度高达72%,天然气对外依存度也达到42%。为降低对外部能源的依赖,实现能源自主可控,煤炭作为我国储量丰富且分布广泛的基础能源,其扩产成为必然选择。新疆地区在我国煤炭资源版图中占据重要地位,其探明可采储量达190亿吨,位居全国第四。此外,新疆地区煤炭开采成本优势显著,露天煤矿占全国总量的22%,远高于其9.7%的原煤产量比重。在中东部地区煤炭产量增速逐渐放缓的背景下,国家政策积极引导新疆从煤炭应急储备基地向煤炭保供基地转型升级。随着这一战略转型的推进,新疆地区的煤炭产能有望持续扩大。在此宏观背景下,现代煤化工作为煤炭高效消纳的重要手段,未来将更多地在新疆地区落地生根,实现产业与资源的深度融合。

近年来,现代煤化工领域的大型项目取得了积极进展。2024年10月8日,国能集团哈密能源集成创新基地项目正式开工,该项目一期投资高达900亿元。这一重大项目的启动,不仅为现代煤化工产业发展注入了强大的资金与技术支持,也预示着行业将迎来新一轮的发展高潮。

随着现代煤化工项目的持续扩产,相关设备需求呈现出爆发式增长态势。设备投资在现代煤化工项目总投资额中所占比重高达55%,是项目建设成本的重要组成部分。

气化炉作为煤气化工艺的核心设备,技术门槛极高。以年处理原煤25万吨的气化炉为例,进口品牌单台造价接近1亿元,而国产气化炉凭借性价比优势,其价值量约为进口产品的1/3。在国内市场,粉煤气化工艺正逐步崭露头角,有望占据主导地位。其中,国产航天炉在粉煤气化工艺市场中占据超过50%的份额,但市场上仍存在GSP炉、壳牌炉等海外产品与国产设备形成竞争格局。

空分设备在现代煤化工项目中应用广泛且用量较大。不同工艺对空分设备的配置需求各异,例如,10亿方煤制气、10万吨煤制乙二醇、10万吨煤基合成氨年产能分别对应约8.9/1.9/1.2万Nm3/h的空分装置配置。目前,我国空分设备国产化率已超过70%,杭氧股份在该领域一枝独秀,其技术水平已达到全球顶尖水准,在市场竞争中占据明显优势。

深冷设备主要应用于气体的液化、分离与净化等关键环节。在当前煤化工项目建设中,深冷设备市场主要由国际气体巨头主导,国内涉足该领域的企业寥寥无几。深冷设备的核心部件板翅式换热器存在翅片设计、传热计算等一系列复杂的技术难题,构成了较高的技术壁垒,限制了国内企业的市场拓展。

透平压缩机作为高端风机产品,广泛应用于大型流程工业领域。2020年,其市场空间达到105亿元,主要市场参与者包括沈鼓、陕鼓等国内企业以及海外行业巨头。在市场竞争格局中,国内外企业各展所长,共同推动行业技术进步与产品升级。

仪器仪表在现代煤化工项目投资额中占比约为4%,尽管占比较小,但其市场竞争格局极为分散。在高端市场领域,外资企业凭借技术与品牌优势占据主导地位。以控制阀为例,国内产品在高端市场的占有率较低,国产替代空间超过50%,未来国内企业在该领域面临着巨大的发展机遇与挑战。

现代煤化工产业正处于快速发展与深刻变革的关键时期。通过对煤制燃料与煤气化制化工原料两大板块的深入剖析,以及对产业政策、能源安全、项目进展和设备需求等多维度因素的综合考量,可以清晰地洞察到产业发展的脉络与趋势。在未来,现代煤化工产业将在政策引导与市场需求的双重驱动下,不断优化产业结构,提升技术水平,拓展应用领域,为我国能源转型与化工产业高质量发展贡献重要力量。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家