汽车线控转向技术正处于蓬勃发展的上升阶段

汽车yjbzj220052025/3/7

在汽车技术持续革新的浪潮中,转向系统作为底盘的核心构成部分,其发展历程见证了汽车行业的重大变革。从最初的机械转向系统起步,历经液压助力转向(HPS)、电动助力转向(EPS)、冗余转向(RSS),再到如今备受瞩目的线控转向(SBW),每一次技术迭代都为汽车的操控性能、安全性以及与新兴智能驾驶技术的融合带来了质的飞跃。当前,汽车转向系统领域中,EPS依然占据主流地位,而线控转向技术正处于蓬勃发展的上升阶段,其蕴含的巨大潜力有望重塑未来汽车驾驶的新格局。

早期的机械转向系统完全依靠驾驶员的体力来操控方向盘,实现车辆的转向。这种原始的转向方式在操作上极为费力,尤其是在车辆低速行驶或停车时,驾驶员需要付出较大的力量来转动方向盘,驾驶体验不佳,且操控精度有限。随着技术的发展,液压助力转向(HPS)系统应运而生。HPS系统通过液压泵产生的压力来辅助驾驶员转动方向盘,大大减轻了驾驶操作的负担,使转向更加轻松流畅。然而,HPS系统存在一些固有缺陷,例如液压油的泄漏问题可能导致系统故障,而且其能耗较高,对车辆的燃油经济性产生一定影响。

为了克服HPS系统的不足,电动助力转向(EPS)系统逐渐崭露头角。EPS系统利用电机提供助力,根据车速、方向盘转角等传感器信号精确控制助力的大小和方向。与HPS系统相比,EPS系统具有能耗低、响应速度快、可根据不同驾驶工况进行精准助力调节等优势,能够显著提升驾驶的舒适性和操控性。因此,在现阶段的汽车市场中,EPS系统凭借其综合性能优势,成为了汽车转向系统的主流选择。

随着汽车智能化趋势的日益凸显,对转向系统提出了更高的要求。冗余转向(RSS)系统作为一种具备多重安全保障的转向技术,通过设置冗余的转向组件,当主转向系统出现故障时,冗余系统能够及时介入,确保车辆仍能保持基本的转向功能,极大地提高了车辆行驶的安全性。而线控转向(SBW)技术则代表了转向系统的未来发展方向。线控转向系统彻底摒弃了传统的机械连接,通过电子信号来实现驾驶员的转向指令传输以及转向执行机构的控制。这一创新的技术架构使得转向系统在空间布局上更加灵活,能够有效优化车辆的内部空间。同时,线控转向系统在安全性方面表现卓越,它能够快速响应各种紧急情况,通过先进的算法对转向进行精确控制,避免车辆发生失控等危险状况。更为重要的是,线控转向系统与智能驾驶技术具有天然的协同性,能够与车辆的自动驾驶辅助系统、智能巡航控制系统等无缝对接,为实现高阶智能驾驶功能提供坚实的技术支撑。

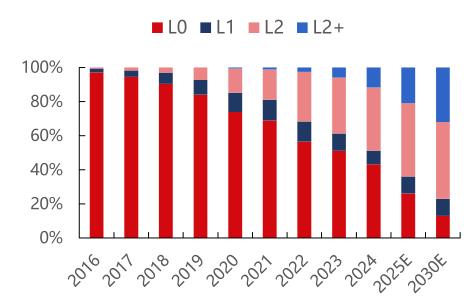

从政策层面来看,近年来关于汽车转向系统的政策正逐步放宽限制。相关政策开始允许使用功能性链接来实现信号传输和/或能量传输,这为线控转向技术的应用和测试创造了更为有利的政策环境。政策的逐步完善使得线控转向技术在实际应用过程中有了更明确的规范和指导,加速了其从实验室走向市场的进程。与此同时,高阶智能驾驶的渗透率不断提升,成为推动线控转向技术发展的重要驱动力。2024年,L2级智能驾驶功能的汽车销量占比达到37.0%,相较于上一年度提升了4.3个百分点;L2+级智能驾驶功能的汽车销量占比为11.7%,同比增长了5.7个百分点。随着高阶智能驾驶功能的加速落地,市场对能够与之紧密配合的线控转向系统的需求也日益旺盛。

图表:L2及以上智驾渗透率有望提速

数据来源:中研普华产业研究院整理

在市场规模方面,2023年和2024年期间,汽车转向系统市场主要以EPS为主导。2023年EPS方案的渗透率达到98.9%,对应的国内市场规模为367.3亿元;2024年EPS渗透率进一步提升至99.2%,国内市场规模增长至401.4亿元。展望未来,从2025年到2030年,转向系统市场将迎来新一轮的技术升级和产品替换浪潮。其中,DP-EPS(双小齿轮电动助力转向系统)、R-EPS(循环球式电动助力转向系统)以及线控转向系统将进入加速发展阶段。预计在这一时期,线控转向产品的国内市场规模将呈现爆发式增长,有望从2025年的23.1亿元迅速攀升至2030年的301.5亿元,年复合增长率高达67.1%。与此同时,整个转向系统市场规模也将保持稳健增长态势,从2025年的434.1亿元逐步提升至2030年的637.3亿元。这一数据充分显示了线控转向技术在未来汽车市场中广阔的发展前景和巨大的市场潜力。

线控转向系统由于其对车辆安全性能的关键影响,被列为安全等级达到ASIL-D级别的汽车零部件。这一高安全等级要求决定了线控转向系统在研发过程中需要投入大量的资金和人力,以确保产品设计的精准性和可靠性。同时,线控转向系统的验证周期较长,需要经过严格的测试和实际道路验证,以满足汽车行业对安全性的极高标准。这些因素共同铸就了线控转向细分赛道较高的行业壁垒,使得只有具备强大研发实力和丰富行业经验的企业才能在这一领域立足。

在当前的市场竞争格局中,EPS市场份额以及线控转向产品的研发进展成为企业竞争的核心要素。在EPS市场方面,国内前五大EPS供应商分别为采埃孚、博世华域、耐世特、博世和NSK。2023年,这五家企业配套车型的上牌量总计达到1371.3万辆,市场集中度(CR5)占比为64.9%;到了2024年,CR5配套车型上牌量增长至1377.6万辆,然而市场份额占比略有下降,为60.1%。值得关注的是,国产供应商在这一市场中的份额呈现出显著的上升趋势。以博世华域、耐世特和豫北转向为例,2024年它们的EPS销量分别实现了274.1万辆、125.8万辆和49.1万辆的增长,市场份额也分别提升了11.8个百分点、4.8个百分点和2.1个百分点。此外,其他国产供应商如伯特利、浙江世宝等在EPS市场中的表现也十分突出,销量增长明显。

在线控转向产品研发进展方面,产品的成熟度以及与客户的配套情况成为决定企业市场竞争力的关键因素。目前,博世、采埃孚、特斯拉等外资企业在2023年已率先完成线控转向产品的量产,在市场竞争中占据了先发优势。国内企业中,耐世特和博世华域也已经成功进入量产阶段,开始逐步抢占市场份额。伯特利和浙江世宝等企业则持续加大研发投入,在技术研发方面保持积极推进的态势,预计在未来1-2年内具备进入量产阶段的条件。这些企业通过不断提升自身的技术实力和产品质量,积极参与市场竞争,推动线控转向技术在国内的广泛应用和发展。

线控转向作为EPS的下一代升级产品,具备响应速度更快、安全性更高等显著优势。同时,作为线控底盘系统的关键组成部分,线控转向系统的成熟将有力推动线控底盘域进入全面成熟阶段,进而实现车辆高阶智能驾驶功能的深度拓展。随着法规标准的不断完善以及汽车智能化趋势的持续催化,线控转向技术有望在未来几年内进入加速落地的黄金时期。预计在2025年至2030年期间,线控转向市场规模将呈现出迅猛的增长态势,有望从最初的23亿元迅速扩容至超过300亿元,年复合增长率高达67.1%。

基于以上分析,在投资策略方面,建议重点关注在市场份额以及产品研发进度方面处于领先地位的供应商。这些企业凭借其在技术研发、市场拓展以及客户资源等方面的优势,将能够更好地把握线控转向市场快速发展所带来的机遇,在激烈的市场竞争中脱颖而出,实现企业业绩的快速增长和市场价值的显著提升。展望未来,随着线控转向技术的不断普及和应用,汽车驾驶将变得更加智能、安全和舒适,为消费者带来全新的驾驶体验,同时也将推动整个汽车行业向更高水平的智能化方向迈进。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家