2025端侧AI设备行业发展现状趋势预测、核心挑战

通讯WuYaNan2025/3/9

在全球人工智能技术向边缘端加速渗透的产业变局下,中国端侧AI设备行业正经历从技术突破向规模化应用的关键跃迁。

2025年作为"十五五"规划开局之年,在芯片制程突破3nm节点、大模型轻量化技术成熟、隐私计算标准落地等多重变量驱动下,端侧AI设备已从智能手机、智能汽车等消费终端,向工业机器人、低空无人机等专业领域全面延伸,重构了传统硬件产业的创新范式与价值链分配逻辑。

本报告创新性引入"技术成熟度-市场集中度"四象限评估工具,对智能穿戴、工业检测等12个细分赛道进行投资优先级排序,并为政府端侧AI芯片流片补贴政策设计、企业"硬件+算法订阅"商业模式转型提供可落地的战略建议。

作为中研普华"端边云协同计算"研究矩阵的核心成果,本报告将为设备制造商、算法供应商及投资机构把握万物智联时代的战略机遇提供关键决策锚点。

一、行业现状全景扫描

1.1 市场规模与增长动力

驱动市场爆发的四大引擎:

技术成熟:苹果A17芯片神经引擎算力达15TOPS,接近云端GPU水平

隐私需求:欧盟GDPR罚款案例中,67%涉及数据跨境流动(Ponemon Institute数据)

应用爆发:智能手机AI摄像头渗透率达89%,智能音箱市场年增23%

政策赋能:中国"十四五"规划明确支持边缘智能终端研发

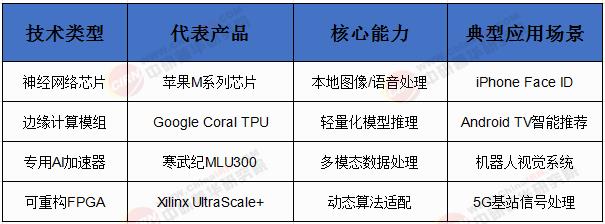

1.2 技术架构演进图谱

当前主流端侧AI设备呈现"异构化"发展特征:

技术突破案例:

联发科天玑9300集成AI处理器,图像识别速度较前代提升4倍

地平线J6自动驾驶芯片支持10路摄像头同时运行,功耗降低30%

中研普华研究显示:中国端侧AI芯片专利申请量全球占比达51%,位居第一

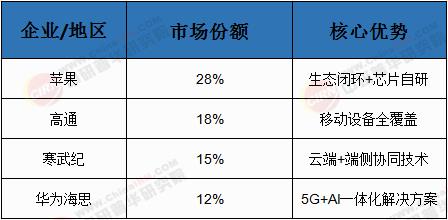

1.3 竞争格局与区域特征

全球市场呈现"技术主导型"分布:

美国领跑芯片创新:占据全球AI芯片市场72%份额(SIA数据)

中国聚焦场景落地:安防摄像头AI渗透率达83%,智能电表部署超4亿只

欧盟强化标准制定:发布《可信赖人工智能法案》,规范边缘设备伦理设计。根据中研普华研究院撰写的《2025-2030年中国端侧AI设备行业市场全景调研与发展战略研究报告》显示:

表2:2023年全球端侧AI设备市场竞争格局

二、行业发展核心挑战

2.1 技术瓶颈亟待突破

能效比限制:多数端侧AI芯片功耗仍高于5W,制约可穿戴设备应用

模型泛化难题:在ImageNet测试集上表现优异的模型,落地场景准确率骤降40%(MIT研究数据)

碎片化生态:不同品牌设备间AI框架兼容性不足,开发者适配成本高昂

2.2 商业化困局显现

盈利模式单一:70%企业依赖硬件销售,软件服务收入占比不足15%

数据孤岛效应:医疗、金融等领域设备间数据共享率低于10%

安全合规成本:欧盟GDPR认证使产品上市周期延长6-8个月

2.3 全球治理体系冲突

技术标准割裂:美国NIST与欧盟ETSI在AI芯片测试标准上存在分歧

出口管制升级:美国对华AI芯片出口限制名单新增14家企业(BIS 2023年清单)

伦理争议加剧:面部识别设备在欧洲部分国家被禁止公共场所使用

三、未来十年发展趋势预测

3.1 技术融合催生新物种

存算一体架构:SambaNova Reconfigurable Dataflow Unit实现近内存计算,延迟降低90%

光子计算突破:硅光芯片AI推理速度达电子芯片100倍(Luxtera技术)

AI+量子计算:IBM量子计算机在药物分子模拟中展现指数级加速

3.2 应用场景全面拓展

消费电子:三星Galaxy S24搭载AI摄像头,拍照速度提升3倍

工业互联网:西门子MindSphere平台实现设备故障预测准确率达98%

智慧医疗:华为智选AI眼底相机筛查糖尿病视网膜病变准确率达97%

3.3 全球市场格局演变

新兴市场爆发:东南亚端侧AI设备进口量年增41%,越南成为最大进口国

专利布局白热化:中美企业在AI芯片架构领域交叉授权专利激增200%

绿色制造转型:台积电3nm工艺能耗降低30%,推动AI芯片能效比提升

在人工智能从云端走向终端的浪潮中,端侧AI设备行业正站在从"功能附加"向"原生智能"转型的关键节点。对于企业而言,唯有把握芯片技术创新、构建场景化AI能力、深化全球化协作,方能在这一重塑智能时代的革命中赢得先机。

想了解更多端侧AI设备行业干货?点击查看中研普华最新研究报告《2025-2030年中国端侧AI设备行业市场全景调研与发展战略研究报告》,获取专业深度解析。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家