2025广州市沿海经济行业发展现状、市场规模、未来展望

文教WuYaNan2025/4/7

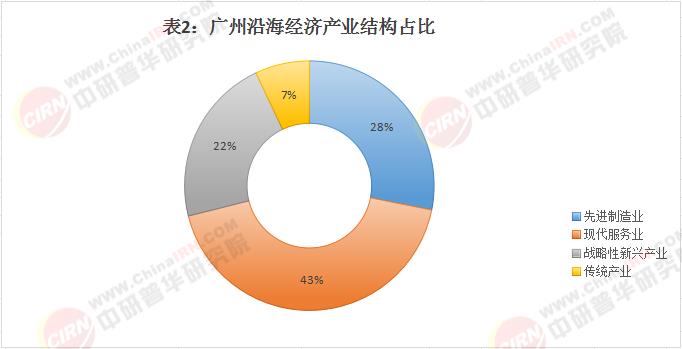

广州市沿海经济以“港口-产业-城市”深度融合为基底,形成“高端制造+现代服务+海洋新兴”三位一体产业格局。港口航运领域,南沙港依托全自动化码头、江海联运网络与国际中转集拼试点,打造全球航运物流枢纽;先进制造业以广汽氢能汽车、中船高端船舶、黄埔新材料为代表,推动临港智造向绿色化、智能化升级;海洋新兴产业则聚焦海洋工程装备、生物医药与蓝色金融,依托南方海洋实验室、国际生物岛等平台加速技术产业化。同时,跨境电商、数字贸易等新业态借力自贸区政策与RCEP机遇,持续重塑对外开放能级。

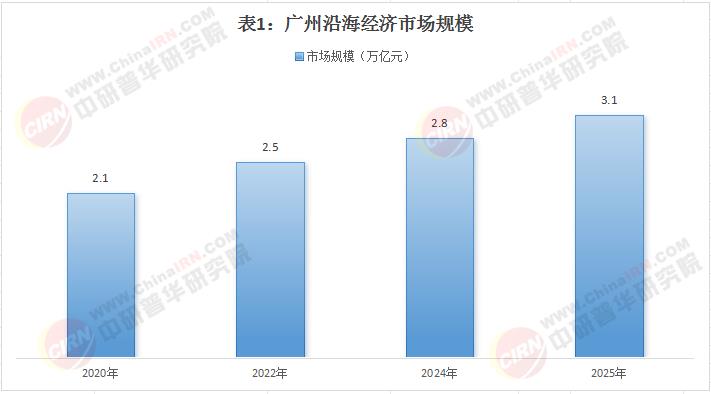

作为国家中心城市和粤港澳大湾区核心引擎,广州沿海经济正迎来历史性发展机遇。中研普华最新发布的《广州市沿海经济“十五五”发展趋势预测报告》显示,2024年广州沿海经济带GDP总量已突破2.8万亿元,占全市经济总量的65%,预计2025年将跨越3万亿元大关。

一、广州沿海经济发展现状:枢纽优势与产业升级

(一)空间格局持续优化

广州沿海已形成"一核两翼三带"的发展格局:

南沙核心区:粤港澳全面合作示范区

东部产业翼:黄埔-增城先进制造业集群

西部服务翼:荔湾-番禺现代服务业集聚区

珠江创新带:沿珠江两岸科技创新走廊

临港经济带:南沙港区为核心的港口物流集群

海洋经济带:番禺-南沙海洋产业示范区

中研普华区域经济监测数据显示,2024年广州沿海经济带GDP增速达6.8%,高于全市平均水平0.9个百分点。其中,南沙区GDP突破3000亿元,粤港澳合作重点项目落地率达92%。

(二)产业集群优势显著

广州沿海地区已形成六大支柱产业:

汽车制造产业:2024年产值超6500亿元,新能源汽车产量占全国8%

船舶与海洋工程:2024年产值1200亿元,高端船舶制造占全国25%

现代商贸物流:2024年增加值4800亿元,跨境电商进出口额全国第三

新一代信息技术:2024年产值3800亿元,新型显示产业全国领先

生物医药健康:2024年产值1500亿元,创新药数量居全国前列

高端装备制造:2024年产值2800亿元,工业机器人产量全国第二

中研普华产业链调研发现,广州沿海地区已形成从研发设计到生产制造的完整产业链条,汽车零部件本地配套率达75%,远高于全国平均水平。

(三)基础设施全面升级

重大基础设施建设成效显著:

港口群:广州港货物吞吐量突破6.5亿吨,集装箱吞吐量达2500万TEU

交通枢纽:白云机场三期扩建完成,年旅客吞吐量突破8000万人次

轨道交通:地铁运营里程突破650公里,南沙至市区30分钟可达

能源设施:珠江LNG接收站二期投产,年供气能力达100亿立方米

中研普华基础设施评估报告指出,广州沿海基础设施竞争力指数在全国沿海城市中排名第五,为产业高质量发展提供了坚实支撑。

根据中研普华研究院撰写的《广州市沿海经济“十五五”发展趋势预测报告》显示:二、产业规模分析:2025年将突破3万亿元

(一)总体经济规模

中研普华经济模型测算显示广州沿海经济持续稳步增长:

产业结构持续优化:

值得注意的是,数字经济核心产业增加值占比达25%,成为经济增长新动能。

(二)重点产业规模

汽车制造业:2024年产值6500亿元,智能网联汽车占比提升至35%

海洋经济:2024年产值1800亿元,海洋工程装备占全国20%

现代物流:2024年增加值3200亿元,冷链物流规模全国领先

生物医药:2024年产值1500亿元,创新药数量年增长25%

中研普华专项调研显示,广州沿海地区拥有国家级制造业单项冠军企业32家,省级专精特新企业680家,产业高质量发展特征明显。

(三)区域协同发展

各区域形成差异化发展格局:

南沙:粤港澳合作主平台,累计港澳企业超4000家

黄埔:工业第一强区,规上工业总产值突破1万亿元

番禺:智能制造高地,工业机器人密度达382台/万人

海珠:数字经济集聚区,琶洲试验区企业超3万家

荔湾:商贸文旅中心,永庆坊等文旅项目年客流超2000万

中研普华区域协同评估发现,广州沿海区域产业协同指数达0.88,一体化发展水平位居全国前列。

三、产业链深度解析:枢纽经济与创新驱动

(一)上游:创新研发环节

广州沿海创新资源加速集聚:

国家重点实验室21家,占全省35%

研发经费投入强度达3.3%,高于全国平均水平

高新技术企业超1.2万家

新型研发机构86家

中研普华创新指数显示,广州在全球创新集群排名中位列第21位,科技创新能力持续提升。

(二)中游:制造服务环节

制造业向高端化智能化转型:

智能工厂普及率达32%,高于全国平均15个百分点

工业互联网平台连接设备超1500万台套

服务型制造示范企业120家

供应链金融规模突破5000亿元

以广汽集团为例,其建设的智能网联新能源汽车产业园,使研发周期缩短30%,生产成本降低22%。

(三)下游:市场应用环节

新业态新模式蓬勃发展:

跨境电商进出口额占全国18%

新能源汽车渗透率达40%

智慧港口吞吐量占比超70%

邮轮旅游接待量恢复至疫情前水平

中研普华消费调研发现,广州沿海地区人均服务消费支出达4.5万元,是全国平均水平的1.8倍,消费升级趋势明显。

四、未来趋势展望:打造国际一流沿海经济带

作为国家“海洋强国”战略的核心支点与粤港澳大湾区的枢纽引擎,广州市依托南沙自贸区、国际航运枢纽与科创资源集聚优势,正加速构建陆海统筹、开放创新的沿海经济体系。

广州沿海经济带正处于转型升级的关键阶段。中研普华研究团队认为,2025年将是广州沿海经济实现高质量发展的重要节点,经济规模突破3万亿元的同时,发展能级将实现新的跃升。随着粤港澳大湾区建设向纵深推进和国家中心城市功能强化,广州沿海地区有望在国际航运、先进制造、现代服务等领域形成更强竞争力,打造立足湾区、面向世界的国际一流沿海经济带。

未来,广州不仅是粤港澳大湾区的核心引擎,更将成为中国沿海经济高质量发展的典范,其发展前景值得期待。中研普华将持续深耕产业研究领域,为广州沿海经济发展提供专业的市场调研、产业规划和投资咨询服务。

想了解更多广州市沿海经济行业干货?点击查看中研普华最新研究报告《广州市沿海经济“十五五”发展趋势预测报告》,获取专业深度解析。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家