2025压缩泵式雾化器行业发展现状、市场规模与趋势前瞻

医疗WuYaNan2025/4/8

一、行业概述与发展背景

压缩泵式雾化器行业正迎来呼吸健康需求驱动的增长新周期。根据中研普华最新发布的《2025-2030年中国压缩泵式雾化器行业运营态势及未来投资方向咨询报告》显示,2024年全球压缩泵式雾化器市场规模达到48.6亿美元,同比增长12.3%,预计2025年将突破55亿美元。

中国市场表现尤为亮眼,2024年规模达92亿元人民币,占全球份额的26.5%,增速维持在15.8%的高位,显著高于全球医疗器械行业7-8%的平均增速。这一增长态势主要得益于三大驱动因素:呼吸道疾病发病率上升、家庭医疗意识增强、以及医保覆盖范围扩大。

二、市场发展现状深度分析

(一)产业链结构与市场格局

压缩泵式雾化器产业链已形成专业化分工:

上游零部件:压缩机、雾化杯等核心部件市场集中度高,技术壁垒显著

中游整机制造:呈现"品牌商+代工厂"双轨模式,ODM/OEM占比达45%

下游渠道:医疗机构渠道占比42%,零售与电商渠道增长迅速

中研普华调研数据显示,2024年国内市场竞争格局呈现"三梯队"分布:

第一梯队:鱼跃医疗、欧姆龙等龙头企业市占率达38%

第二梯队:区域品牌和专科品牌合计占比31%

第三梯队:大量中小企业占据剩余市场份额

值得注意的是,行业集中度CR5从2020年的45%提升至2024年的52%,市场整合趋势明显。

(二)应用市场细分

压缩泵式雾化器应用场景持续拓展:

临床治疗:仍为核心应用,但增速放缓至8%,占比降至42%

家庭护理:成为增长主力,2024年增速达23%,慢病管理需求旺盛

院外康复:社区医疗中心、养老机构等场景应用占比提升至16%

特殊领域:如运动康复、高原保健等新兴应用初现规模

中研普华消费者调研显示,家庭用户购买决策因素中,"操作简便性"(权重32%)和"噪音水平"(28%)已超过"价格因素"(25%),成为首要考量。

根据中研普华研究院撰写的《2025-2030年中国压缩泵式雾化器行业运营态势及未来投资方向咨询报告》显示:三、产业链深度剖析

(一)上游供应体系

核心零部件供应格局呈现新特点:

压缩机:无油活塞式技术路线占比达68%,日本、德国品牌主导高端市场

雾化杯:医用级聚丙烯材料国产化率提升至53%,但精密模具仍依赖进口

电子元件:控制模块、传感器等成本3年下降55%,促进产品智能化

供应链韧性:关键部件安全库存周期从30天延长至60天,应对不确定性增强

中研普华成本分析显示,压缩机成本占比达37%,是影响产品定价的关键因素,2024年行业平均毛利率为42.3%,较2020年下降4.1个百分点。

(二)中游制造升级

制造环节正经历三大转型:

自动化生产:SMT贴片、自动化装配线普及率达53%,人工成本占比降至18%

质量控制:引入视觉检测、AI质检等技术,不良率控制在0.3%以下

柔性制造:支持小批量多品种生产,新品开发周期缩短40%

绿色制造:产品回收利用率达65%,符合欧盟RoHS2.0标准

目前行业面临的主要瓶颈是高端压缩机国产化率仅32%,精密注塑模具进口依赖度达58%,供应链安全性指数为0.69(满分1)。

(三)下游渠道变革

销售渠道呈现多元化发展:

医疗机构:仍为主要渠道,但增速放缓至7%,采购更注重临床数据

零售药店:专业药房渠道增速达15%,提供用药指导增值服务

电商平台:B2C电商占比提升至29%,成为家用市场主要入口

新型渠道:医疗健康O2O、直播电商等新兴渠道增长迅猛

中研普华渠道调研显示,2024年线上咨询线下体验的OMO购买模式占比达37%,成为重要消费路径。

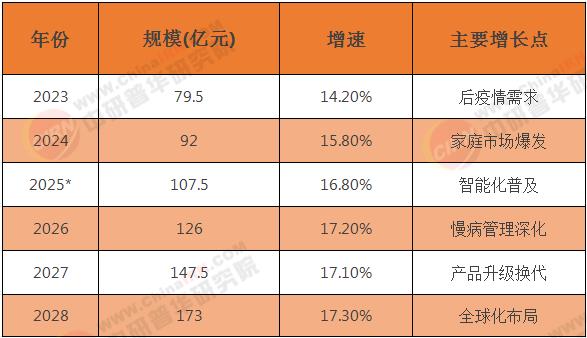

四、市场规模与趋势前瞻

(一)定量预测分析

基于中研普华产业模型,核心预测数据如下:

表1:中国压缩泵式雾化器市场规模预测(2023-2028)

(*2025年为预测值)

细分领域增长亮点:

智能雾化器:2025年规模将达46亿元,CAGR超25%

儿童专用产品:2025年占比提升至28%,设计更注重亲和力

医用高端产品:2025年市场规模约39亿元,雾化效能持续优化

海外出口:2025年出口规模突破25亿元,东南亚市场增速达35%

中研普华技术路线图显示,到2025年行业研发投入强度将提升至6.8%,重点突破超声波雾化、精准给药等前沿技术。

压缩泵式雾化器行业正迈向高质量发展新阶段。中研普华研究认为,2025年将迎来三个重要转折:一是智能产品占比超过40%;二是行业标准体系全面升级;三是出现首个全球市场份额超5%的中国品牌。

长远来看,随着呼吸健康意识提升和技术持续进步,压缩泵式雾化器行业有望在2028年前突破150亿元规模,成为家用医疗设备领域的重要增长极。

想了解更多压缩泵式雾化器行业干货?点击查看中研普华最新研究报告《2025-2030年中国压缩泵式雾化器行业运营态势及未来投资方向咨询报告》,获取专业深度解析。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家