2025-2030医疗革命:互联网医院AI诊疗、跨境医疗、数字疗法全解析

医疗LiWanYi2025/4/9

2025-2030医疗革命:互联网医院AI诊疗、跨境医疗、数字疗法全解析

随着互联网技术的飞速发展和人们对便捷医疗服务需求的日益增长,互联网医院已成为医疗健康领域的重要组成部分。

根据中研普华研究院发布的《2025-2030年互联网医院产业深度调研及未来发展现状趋势预测报告》预测,政策松绑与医保支付体系完善驱动行业将呈现爆发式增长,预计2030年市场规模将突破1.2万亿元。

医疗技术层面,AI辅助诊断准确率或突破95%,5G远程手术延迟降至0.1秒,区块链技术实现电子病历跨机构共享。竞争格局呈现公立医院主导、互联网巨头与垂直平台三足鼎立态势。未来,行业将向智能化、数字化、便捷化方向演进,AI医生普及、支付体系重构及跨境医疗数字化成为关键趋势。

一、市场现状分析

(一)市场规模与增长动力

近年来,中国互联网医院市场规模持续扩大,2024年已突破3500亿元,较2020年增长6.3倍。预计2025年市场规模将突破1.8万亿元,到2030年有望达到2.5万亿元,占全国医疗总支出的15%。这一增长主要得益于政策松绑、医保支付体系完善以及技术突破。

(二)政策环境

国家政策对互联网医院行业的发展具有重要影响。近年来,国家出台了一系列政策文件,鼓励和支持互联网医疗的发展。例如,《互联网诊疗监管细则》《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》等文件明确医保支付规则,2024年已有29省将互联网复诊纳入医保报销,单次问诊支付标准在15-50元区间。

(三)技术突破

技术突破是推动互联网医院发展的关键因素。AI辅助诊断准确率已突破95%,5G远程手术成功率提高至98.7%,区块链技术实现电子病历跨机构共享。例如,平安健康研发的AskBob医学知识库覆盖8000种疾病,辅助诊断准确率从2020年的75%提升至2024年的92%;2024年北京协和医院通过华为5G+云平台完成全球首例跨国(中-德)机器人脑深部电刺激手术,网络延迟仅0.1秒。

(四)用户需求与接受度

随着人们对互联网医疗服务的接受度不断提高,互联网医院已成为医疗服务的重要组成部分。疫情期间线上问诊量激增300%,后疫情时代用户习惯持续固化,2024年互联网医院日均问诊量超2000万人次。

二、竞争格局分析

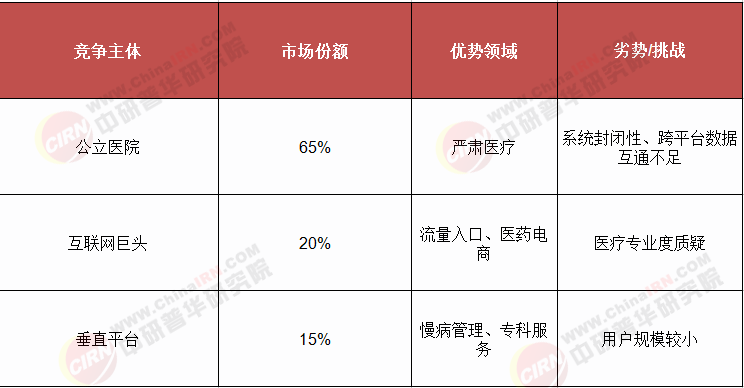

(一)公立医院主导严肃医疗

全国TOP100医院中78家自建互联网医院,北京协和医院线上问诊量占比达35%,复诊患者线上处方流转率超90%。但系统封闭性导致跨平台数据互通不足,患者留存率仅58%。

(二)互联网巨头生态卡位

腾讯系通过微信入口整合1600家医院挂号服务,2024年腾讯健康DAU破亿,但医疗专业度受质疑;阿里系依托支付宝医疗健康频道,医药电商GMV占比达38%,依托菜鸟网络实现200城药品“半日达”。

(三)垂直平台深耕细分领域

慢病管理方面,微医搭建糖尿病管理闭环,用户年均花费从1200元提升至4800元,复购率超70%;专科服务方面,好大夫在线聚焦疑难重症,签约三甲医生超10万名,单次会诊客单价达800元。

(四)市场竞争格局图表分析

三、行业发展预期分析

(一)市场规模预测

中研普华预测,2025年互联网医院市场规模将突破1.8万亿元,到2030年有望达到2.5万亿元。AI+医疗场景全覆盖,从影像诊断延伸至药物研发、病理分析等全链条,预计2030年AI贡献的医疗价值占比达30%。

(二)技术演进方向

多模态AI诊疗将同步分析CT影像、病理切片和基因数据,诊断效率提升5倍;元宇宙医疗试点AR查房系统,医生通过智能眼镜实时调取患者全病程数据;区块链技术实现电子病历跨机构共享,响应时间缩短至3秒。

(三)服务模式创新

远程医疗服务普及化,手术机器人渗透率将从2024年的12%提升至2030年的35%;跨境医疗数字化,海南自贸港试点“国际医疗数据互认”,跨境远程会诊量年均增长50%;数字疗法爆发式增长,覆盖糖尿病、抑郁症等慢病管理领域,市场规模年复合增长率或超40%。

(四)政策环境与监管

中央财政设立“数字医疗专项基金”,每年投入300亿元支持关键技术攻关;政府加强互联网医疗行业监管,确保医疗服务的规范性和安全性;医保支付政策与互联网医疗深度融合,推动在线医疗保险产品发展。

(五)行业风险与挑战

数据安全与隐私保护成为重要挑战,企业需加强数据安全管理措施和技术手段的应用;医疗质量与监管难度较大,政府需出台更加完善的监管政策和措施;技术和人才短缺问题需通过加大技术研发和人才培养投入力度解决。

互联网医院产业正处于快速发展阶段,政策松绑、技术突破与市场需求共同驱动行业爆发式增长。未来,行业将向智能化、数字化、便捷化方向演进,AI医生普及、支付体系重构及跨境医疗数字化成为关键趋势。

中研产业研究院建议企业应强化技术创新与资源整合能力,抢占市场先机,构建“技术-临床-商业”闭环;积极参与标准制定与政策对话,提升行业话语权;同时注重数据安全与隐私保护,确保医疗服务的规范性和安全性。政府应继续出台支持政策,优化政策环境,推动行业健康有序发展。

如需了解更多互联网医院行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年互联网医院产业深度调研及未来发展现状趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家