中国网络视听行业市场调研:2024年短视频应用用户规模、使用时长仍居第一

通讯ChenGuanQiu2025/5/4

中国网络视听行业作为数字经济的重要组成部分,经历了从萌芽到高速发展的蜕变。21世纪初,随着互联网技术的普及,优酷、爱奇艺等平台开启了在线视频的黄金时代。近年来,5G、AI、云计算等技术的突破,推动了行业向高清化、智能化和场景化跃迁。截至2023年底,我国网民规模达10.92亿,互联网普及率77.5%,为网络视听提供了庞大的用户基础。

网络视听行业,作为新媒体领域的重要组成部分,是以互联网为传播渠道,专注于提供视频、音频等丰富媒体内容服务的产业链。这一行业涵盖了内容制作、发行、传播及终端观看等多个关键环节,展现了强大的市场活力和广阔的发展空间。

随着用户需求的不断升级,网络视听内容正朝着多元化、精品化的方向发展。短视频、微短剧等新兴业态迅速崛起,成为拉动行业增长的重要引擎。同时,长视频市场也呈现出回暖态势,大小屏融合互动实现较大增幅。在短视频、微短剧等新兴业态的带动下,中国视听产业的全球影响力持续上升。中国视听类应用在全球市场取得显著成绩,下载量份额和营收占比均位居前列。

1.用户增长与市场规模

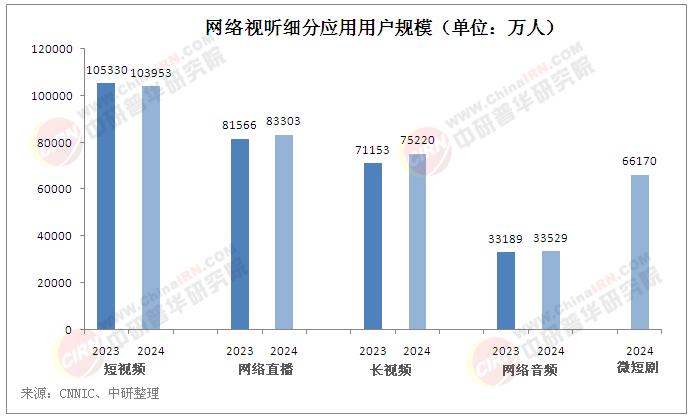

用户规模:根据《中国网络视听发展研究报告(2025)》,截至2024年12月,我国网络视听用户规模达10.91亿人,同比增长1722万人,增长率为1.6%,网民使用率达98.4%,同比增长0.1个百分点,继续保持增长态势。网络视听第一大互联网应用地位愈加巩固。

报告显示,短视频应用用户规模、使用时长仍居第一。截至2024年12月,我国短视频用户规模达到10.40亿,使用率达93.8%,连续6年保持网络视听应用细分领域第一。微短剧用户规模迅速增长,截至2024年12月,微短剧用户规模达6.62亿人,使用率达59.7%,较上半年提升7.3个百分点。

市场规模:2024年,我国网络视听行业市场规模达12226.49亿元,同比增长6.1%。三四五线城市用户占比达62.0%,对网络视听应用的使用率均在99%左右,且地域层级越下沉,使用率越高。

2. 内容生态多元化

传统领域提质减量:网络剧、综艺、电影上线量同比收缩10%-23%,但质量显著提升。

新兴赛道爆发:微短剧2023年上线量超3800部,同比增长近2倍;网络纪录片、动画片分别增长42.1%和12%。

“短直融合”新范式:短视频与直播深度结合,推动“内容即货架”的消费模式,近半数用户因短视频或直播产生消费行为。

3. 技术驱动产业升级

AIGC与虚拟制作:生成式AI重塑内容生产流程,虚拟拍摄技术降本增效,如工夫影业通过AI优化制作周期。

5G与超高清体验:4K/8K超高清、VR/AR应用普及,移动端视听流畅度提升,咪咕视频等平台借技术融合拓展国际市场。

4. 国际化与文化输出

国产剧集在东南亚市场表现亮眼,爱奇艺国际版华语内容播放量激增;微短剧成为“文化轻舟”,腾讯视频海外用户同比增长49%。中国视听类应用占据全球Top100的1/5,下载量份额超25%。

据中研产业研究院《2025-2030年中国网络视听行业市场深度调研与发展趋势预测报告》分析:

当前,网络视听行业正经历从“规模扩张”向“价值深耕”的转型。一方面,用户增长红利逐渐见顶,下沉市场与银发群体成为新增长点;另一方面,内容同质化、版权纠纷、监管趋严等问题倒逼行业革新。政策层面,“规范+引导”双轨并行,如“跟着微短剧去旅行”计划推动文旅融合,AIGC技术标准制定启动,标志着行业步入技术合规化阶段。与此同时,生成式AI的崛起既带来创作效率的提升,也引发伦理与版权争议。在此背景下,平台需平衡商业利益与社会责任,探索可持续的创新路径。

1. 内容同质化与创新瓶颈

对策:鼓励垂直领域创作(如科普、非遗),建立创作者扶持基金,探索互动剧、VR剧等新形态。

2. 版权保护与合规风险

对策:区块链技术用于版权存证,跨平台联合维权机制,如国家广电总局数字人身份标识标准制定。

3. 监管与市场平衡

对策:动态响应政策,如青少年模式优化、微短剧备案制,同时加强行业自律组织建设。

4. 国际化竞争与本土化适配

对策:与海外平台合作分账,挖掘中华文化IP,避免“水土不服”。例如《赘婿》系列在东南亚的本土化改编。

中国网络视听行业经过二十余年发展,已形成技术、内容与商业模式的成熟生态。其核心价值从单纯的娱乐供给,扩展至文化传播、经济赋能与社会治理的多维角色。未来,行业将呈现三大趋势:

技术深化:AIGC进一步降低创作门槛,5G+8K推动沉浸式体验普及;

内容升维:微短剧精品化、纪录片国际化、垂类内容专业化;

产业融合:与文旅、教育、医疗等领域的跨界合作加深,形成“视听+”生态。

然而,行业仍需破解盈利模式单一、全球竞争力不足等长期课题。在政策引导与技术驱动的双重作用下,网络视听有望从“数字空气”升华为“数字文明”的载体,为全球视听产业贡献中国方案。

想要了解更多网络视听行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国网络视听行业市场深度调研与发展趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家