中国抽水蓄能行业发展如何?预计2025年抽水蓄能新增投产规模约800万千瓦

能源ChenGuanQiu2025/5/6

在全球能源转型的大浪潮下,新能源的大规模开发与利用成为各国的重要战略方向。然而,风能、太阳能等新能源具有间歇性和波动性的特点,这给电力系统的稳定运行带来了巨大挑战。抽水蓄能电站作为一种成熟的大规模储能方式,能够有效解决新能源发电的不稳定问题,在平衡电力供需、提高电网稳定性等方面发挥着至关重要的作用。

我国高度重视抽水蓄能行业的发展,经过多年的努力。当前,我国抽水蓄能电站装机规模世界第一。我国抽水蓄能电站设计施工、装备制造、运行管理全产业链已达世界领先水平,将进一步优化抽水蓄能建设节奏,以超前的规划储备匹配新能源发展需求。随着我国新能源装机规模的持续快速增长,对抽水蓄能的需求也日益旺盛。在此背景下,深入分析我国抽水蓄能行业的现状及市场前景具有重要的现实意义。

抽水蓄能电站是利用电力系统负荷低谷时的剩余电能从下水库向上水库抽水,将电能转换为水的势能储存起来;当电力系统需要时,从上水库向下水库放水发电,再将水的势能转换为电能的一种电站。

一、中国抽水蓄能行业现状

(一)产业规模与发展速度

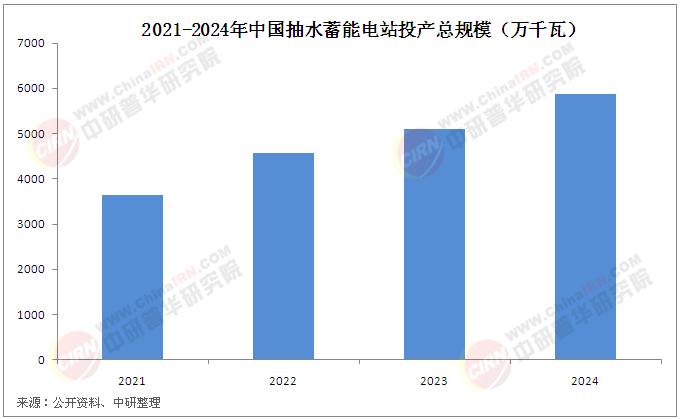

我国抽水蓄能电站建设起步于上世纪60年代,但早期发展较为缓慢。近年来,随着新能源的快速发展,抽水蓄能电站的建设步伐明显加快。数据显示,截至2024年底,我国抽水蓄能电站投产总规模达5869万千瓦;全国核准在建总规模约2亿千瓦。预计2025年抽水蓄能新增投产规模约800万千瓦;到“十四五”末,抽水蓄能总装机规模达到6600万千瓦左右。这种快速发展得益于国家政策的大力支持和新能源发展的迫切需求。

(二)技术水平与产业链优势

我国在抽水蓄能电站的设计施工、装备制造、运行管理等方面已达到世界领先水平。在设计施工方面,我国拥有一批具有自主知识产权的核心技术,能够根据不同的地质条件和地形地貌,设计出最优的电站方案。例如,在一些复杂地质条件下建设的抽水蓄能电站,通过采用先进的地下洞室群设计和施工技术,确保了电站的安全稳定运行。在装备制造方面,我国已经实现了抽水蓄能机组的国产化,机组的效率、可靠性等指标达到了国际先进水平。国内的一些大型企业如东方电气、哈尔滨电气等,在抽水蓄能机组制造领域具有很强的竞争力。在运行管理方面,我国积累了丰富的经验,通过智能化、信息化手段,提高了电站的运行效率和管理水平。

(三)政策支持与发展规划

国家出台了一系列政策支持抽水蓄能行业的发展。例如,《关于进一步完善抽水蓄能价格形成机制的意见》明确了抽水蓄能电站的两部制电价政策,为抽水蓄能电站的投资、建设和运营提供了稳定的价格机制保障。《抽水蓄能中长期发展规划(2021 - 2035年)》提出了到2025年抽水蓄能投产总规模较“十三五”翻一番,达到6200万千瓦以上;到2030年,抽水蓄能投产总规模达到1.2亿千瓦左右的发展目标。这些政策和规划为抽水蓄能行业的发展提供了明确的方向和有力的支持。

(四)市场竞争格局

目前,我国抽水蓄能市场主要由国有企业主导,如国家电网、南方电网、华能、大唐、华电、国电投等大型能源企业。这些企业在资金、技术、资源等方面具有明显的优势,在抽水蓄能电站的投资、建设和运营中占据主导地位。同时,随着市场的逐步开放,一些民营企业也开始涉足抽水蓄能领域,但目前所占市场份额相对较小。未来,随着行业的发展,市场竞争将更加激烈,企业之间将在技术创新、成本控制、服务质量等方面展开竞争。

据中研产业研究院《2025-2030年中国抽水蓄能行业市场深度全景调研及发展分析研究报告》分析:

我国抽水蓄能行业在过去几十年中取得了显著的成就,无论是产业规模的快速增长、技术水平的世界领先,还是政策支持的有力保障,都为行业的进一步发展奠定了坚实的基础。然而,我们也应该清醒地认识到,行业发展过程中仍然面临着一些挑战和问题。一方面,随着新能源装机规模的不断扩大,对抽水蓄能的需求将持续增加,如何加快抽水蓄能电站的建设速度,以满足新能源发展的需求,是当前面临的重要任务。另一方面,抽水蓄能行业的发展也面临着一些技术瓶颈和成本压力,如提高抽水蓄能机组的效率、降低建设和运营成本等。在这样的背景下,深入分析抽水蓄能行业的市场前景,探讨未来的发展趋势和机遇,对于行业内的企业和相关从业者具有重要的指导意义。接下来,我们将从多个角度对抽水蓄能行业的市场前景进行深入分析。

二、中国抽水蓄能行业市场前景

(一)新能源发展带来的巨大需求

随着我国“双碳”目标的提出,新能源的发展迎来了前所未有的机遇。风能、太阳能等新能源装机规模将持续快速增长。然而,新能源的间歇性和波动性特点使得其大规模并网给电网带来了巨大的调峰压力。抽水蓄能电站作为一种成熟的大规模储能方式,能够在新能源发电过剩时将多余的电能转化为水能储存起来,在新能源发电不足时将水能转化为电能释放出来,起到削峰填谷的作用,提高电网的稳定性和可靠性。因此,新能源的快速发展将为抽水蓄能行业带来巨大的市场需求。例如,根据相关规划,到2030年我国风电、太阳能发电总装机容量将达到12亿千瓦以上,这将需要大量的抽水蓄能电站与之配套。

(二)电力系统调节的迫切需要

随着我国经济的快速发展,电力需求不断增长,电网的规模和复杂性也日益提高。为了保障电力系统的安全稳定运行,提高电力供应的质量和效率,需要加强电力系统的调节能力。抽水蓄能电站具有启动迅速、调节灵活等特点,能够在短时间内响应电网的调节需求,是电力系统中不可或缺的调节电源。在电力市场改革不断推进的背景下,抽水蓄能电站还可以通过参与电力市场交易,获得更多的经济效益。例如,在峰谷电价差较大的地区,抽水蓄能电站可以在低谷时段抽水储能,在高峰时段发电上网,获取差价收益。

(三)技术创新推动行业发展

随着科技的不断进步,抽水蓄能技术也在不断创新和发展。例如,新型抽水蓄能机组的研发和应用,将进一步提高机组的效率和可靠性;智能化、信息化技术在抽水蓄能电站的应用,将实现电站的自动化运行和管理,降低运营成本。此外,一些新型抽水蓄能技术如海水抽水蓄能、地下抽水蓄能等也在不断探索和研究中。这些技术的创新和发展将为抽水蓄能行业带来新的发展机遇,拓展行业的发展空间。

(四)国际合作与市场拓展

我国抽水蓄能行业在技术、装备、工程建设等方面具有明显的优势,随着“一带一路”倡议的推进,我国抽水蓄能企业可以加强与沿线国家的合作,参与国际抽水蓄能项目的投资、建设和运营。一方面,这有助于我国抽水蓄能企业拓展国际市场,提高国际竞争力;另一方面,也可以为沿线国家提供清洁、可靠的能源解决方案,促进当地经济社会的发展。例如,我国企业在东南亚、非洲等地区已经参与了一些抽水蓄能项目的建设,取得了良好的经济效益和社会效益。

三、面临的挑战与应对策略

(一)面临的挑战

建设成本较高:抽水蓄能电站的建设需要大量的资金投入,包括土地征收、设备采购、工程建设等方面的费用。而且,抽水蓄能电站的建设周期较长,一般需要5 - 8年的时间,这也增加了项目的资金成本和风险。

资源开发受限:优质的抽水蓄能站址资源相对有限,且部分站址资源可能受到生态保护、土地利用等因素的限制,难以进行开发。此外,随着新能源的快速发展,对抽水蓄能站址的需求也在不断增加,这进一步加剧了站址资源的紧张局面。

市场机制不完善:目前,我国抽水蓄能电站的市场机制还不够完善,如电价形成机制、电力市场交易机制等还存在一些问题。抽水蓄能电站的经济效益主要依赖于政策补贴,市场竞争力相对较弱。

(二)应对策略

降低建设成本:通过技术创新和优化设计,降低抽水蓄能电站的建设成本。例如,采用新型材料和工艺,提高设备的国产化率,优化工程建设方案等。同时,加强项目的投资管理和成本控制,提高资金使用效率。

合理开发资源:加强对抽水蓄能站址资源的调查和评估,制定科学合理的开发规划。在开发过程中,要充分考虑生态保护和土地利用等因素,实现资源的可持续开发利用。此外,还可以探索新型抽水蓄能技术,如海水抽水蓄能、地下抽水蓄能等,拓展站址资源的选择范围。

完善市场机制:进一步完善抽水蓄能电站的电价形成机制,建立合理的成本分摊和收益分配机制,提高抽水蓄能电站的市场竞争力。同时,加快电力市场改革,建立健全电力市场交易机制,为抽水蓄能电站参与市场交易创造良好的条件。

我国抽水蓄能行业在过去几十年中取得了举世瞩目的成就,装机规模世界第一,全产业链达到世界领先水平。当前,行业正处于快速发展的黄金时期,新能源的快速发展、电力系统调节的迫切需要等因素为行业带来了巨大的市场需求和发展机遇。然而,行业发展也面临着建设成本较高、资源开发受限、市场机制不完善等挑战。

未来,随着技术的不断创新和政策的持续支持,抽水蓄能行业有望迎来更加广阔的发展前景。企业应抓住机遇,加强技术创新,降低建设成本,提高市场竞争力;政府应进一步完善政策体系,加强市场监管,为行业的发展创造良好的政策环境和市场环境。通过各方的共同努力,我国抽水蓄能行业将在保障能源安全、促进新能源发展、推动经济社会可持续发展等方面发挥更加重要的作用。

想要了解更多抽水蓄能行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国抽水蓄能行业市场深度全景调研及发展分析研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家