烘焙行业投资价值分析

食品GuoMeng2025/5/26

一、行业现状:市场规模持续扩张,消费升级驱动增长

市场规模与增速

据中研普华产业研究院的《2025-2030年中国烘焙食品行业竞争格局分析与发展趋势预测研究报告》分析,2024年中国烘焙市场规模达1,105亿元,2025年预计增至1,160亿元,同比增长5.2%。

全球烘焙市场中,中国占比超四成(2021年达376亿美元),未来五年复合增长率预计达5.8%,成为亚太增长核心引擎。

消费趋势与场景

健康化需求:低糖、低脂、高纤维产品增速显著(年均12%-15%),例如全麦面包、蛋白棒等。

场景多元化:早餐(短保面包渗透率62%)、下午茶(小规格零食化产品)、节日礼盒(国潮糕点热度攀升)等场景驱动消费频次提升。

情绪价值:烘焙作为“疗愈消费”受青睐,现烤门店普遍实现“产品不过夜”,新鲜度成竞争关键。

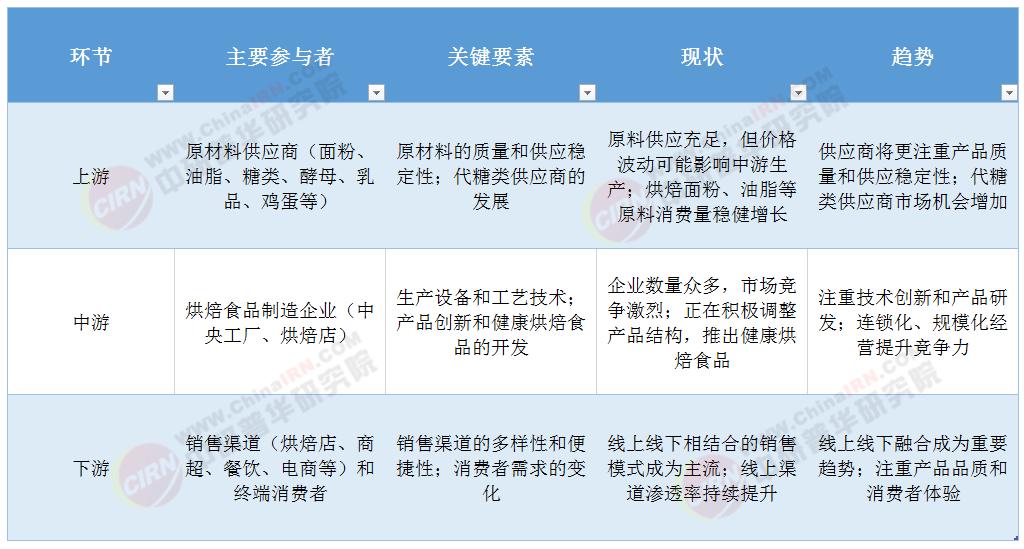

产业链分析

二、投资优势:四大机遇凸显行业潜力

市场渗透率低,增长空间巨大

据中研普华产业研究院的《2025-2030年中国烘焙食品行业竞争格局分析与发展趋势预测研究报告》分析,中国人均烘焙消费量仅7.3kg,远低于法国(63.1kg)、美国(30.3kg),下沉市场(如县域门店数量五年翻倍)和年轻群体(Z世代贡献31%增量销售)为增量核心。

模式创新与渠道融合

小而精的单品店:聚焦细分品类(如贝果、司康),通过“产品创新+视觉美学”吸引年轻消费者。

大而全的烘焙工厂:以“高性价比+社区布局”在下沉市场崛起,例如十豆川、大豫人家等品牌。

跨界融合:烘焙+饮品(如星巴克、奈雪的茶)、烘焙+零售(商超、电商渠道占比提升至15%)等模式拓展消费场景。

供应链升级与成本优化

冷冻烘焙技术:2025年市场规模预计达250亿元,支持B端(门店)与C端(家庭消费)标准化生产。

本土原料崛起:国产小麦粉在高端烘焙使用占比突破50%,蒙牛等乳企布局专用原料(如马斯卡彭奶酪),降低进口依赖。

政策与资本支持

政策扶持食品工业升级,冷链物流、数字化供应链等技术应用提升效率。

资本关注健康烘焙赛道,低糖、功能性产品(如益生菌面包)溢价能力达普通产品1.8倍。

三、风险提示:四大挑战需谨慎应对

同质化竞争激烈

基础品类(如吐司、曲奇)同质化率超60%,价格战导致华东地区现烤面包均价三年下跌26%。

成本波动压力

2025年黄油进口价上涨14%,赤藓糖醇采购成本激增37%,中小企业利润率压缩至8%-10%。

政策监管趋严

食品安全法修订后,30%中小企业面临淘汰;消费者对“0反式脂肪酸”“无麸质”标签关注度提升。

外资品牌冲击

巴黎贝甜、山崎面包在一线城市毛利超25%,但市场份额从2023年的28%降至2025年的22%,本土品牌通过国潮IP联名(如泸溪河)抢占伴手礼市场。

四、决策建议:三类投资方向与策略

优先布局健康化赛道

关注低糖、功能性产品(如护眼蓝莓面包),投资具备研发能力的品牌(如21Cake定制化低GI蛋糕复购率超50%)。

选择差异化模式

单品专门店:聚焦细分品类(如贝果、瑞士卷),需具备产品迭代能力。

社区烘焙工厂:以“高性价比+现烤现卖”满足即时需求,适合下沉市场。

强化供应链与数字化

投资冷冻烘焙技术(如立高食品)或智能设备(AI质检系统降低不良率至0.5%),提升运营效率。

布局全渠道融合(如直播间贡献23%线上销售额),通过私域流量提升复购率。

五、总结:烘焙行业值得投资,但需精准择时与选标

长期看好:健康化、个性化需求不可逆,技术迭代(如AI定制化烘焙)与渠道下沉(社区团购年均增长45%)提供持续增长动力。

短期谨慎:避开同质化严重的基础品类,关注政策风险(如碳足迹认证)与成本波动(原料期货套保机制)。

建议:优先选择具备供应链壁垒、产品创新能力及全渠道运营能力的头部或细分龙头品牌。

......

如果您对烘焙行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《2025-2030年中国烘焙食品行业竞争格局分析与发展趋势预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家