中国乳业行业市场分析:转型新引擎,奶酪市场开启黄金增长赛道

农业ChenGuanQiu2025/5/27

乳业是以奶牛、奶羊等乳畜所产的生鲜乳为原料,经过加工处理生产出各类乳制品的行业。它涵盖了从奶源的养殖、生鲜乳的采集运输,到乳制品的生产加工、包装储存以及销售等多个环节。乳制品的种类丰富多样,包括液态奶(如纯牛奶、酸奶)、奶粉、奶酪、奶油等。

乳业不仅关系到消费者的日常营养摄入,还涉及农业、畜牧业、食品加工和物流等多个领域,是一个具有重要经济和社会意义的产业。它在满足人们对优质蛋白质、钙等营养成分需求的同时,也带动了上下游产业的发展,对促进农村经济和保障食品安全具有重要作用。

随着人们生活水平的提高和健康意识的增强,对乳制品的需求不断增加。在发展中国家,随着城市化进程的加快和消费能力的提升,乳制品的消费市场在迅速扩大,尤其是在新兴经济体,液态奶和婴幼儿配方奶粉等产品的市场需求旺盛。

乳业行业市场分析:奶酪市场开启黄金增长赛道

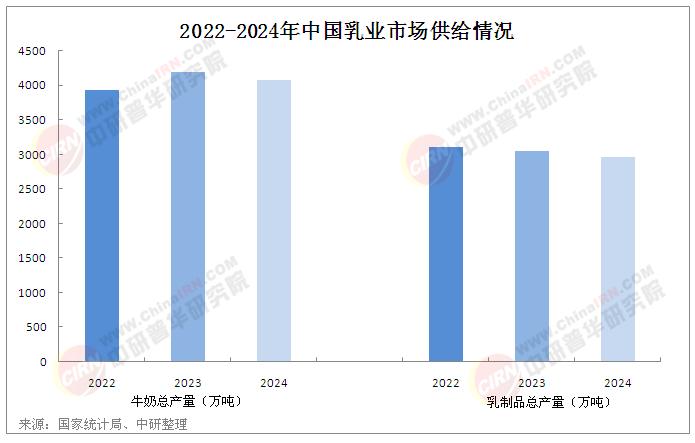

近年来,国内奶价持续下行,原奶过剩情况严重。数据显示,2024年,中国牛奶总产量4079万吨,同比下降2.8%;乳制品总产量2962万吨,同比下降1.86%;人均奶类消费量为41.5公斤,同比下降5.6%。生鲜乳均价降至3.32元/公斤。

中国工程院院士、中国农业大学教授任发政认为,科技创新驱动乳业结构调整效果初现,新需求、新赛道、新产品、新企业驱动着中国乳业寻求结构的转型分化,而从喝奶到吃奶是非常重要的突破方向。

上述一系列数据反映出乳业市场供需失衡的困境。然而,在困境之中也蕴含着转机。科技创新正在驱动乳业结构调整,新需求、新赛道、新产品、新企业如雨后春笋般涌现,推动着中国乳业向结构转型分化迈进。从喝奶到吃奶的转变成为行业重要的突破方向,奶酪市场更是被视为当下乳制品产业格局中的黄金机遇。

业内人员认为,当下整个乳制品的产业格局,正是奶酪发展的黄金机遇期。

当前,中国乳业面临着严重的供需失衡问题。原奶过剩是这一问题的核心表现,导致奶价持续下行。随着国内奶牛养殖规模的不断扩大以及养殖技术的提升,原奶产量大幅增加。然而,消费端的增长却未能与之同步。人均奶类消费量的下降进一步加剧了供需矛盾。消费者对于奶类产品的需求逐渐趋于饱和,且消费结构也在发生变化,对传统液态奶的需求有所减少。这种供需失衡不仅影响了奶农的收益,也给整个乳业产业链带来了巨大的压力。

据中研产业研究院《2025-2030年国内外乳业行业竞争态势与深度研究咨询预测报告》分析:

随着消费者健康意识的提高和消费观念的转变,乳业消费结构也在发生深刻变化。传统液态奶的消费增长放缓,而酸奶、奶酪等新兴品类的市场需求逐渐增加。酸奶以其丰富的口感和健康功效受到消费者的青睐,市场规模不断扩大。奶酪作为一种高蛋白、高钙的乳制品,在欧美市场已经普及,但在中国市场仍处于起步阶段。然而,近年来,奶酪市场呈现出快速增长的态势,尤其是儿童奶酪产品,成为市场的热点。消费者对于乳制品的需求不再仅仅满足于基本的营养需求,更加注重产品的口感、品质和功能性。

尼尔森IQ零售洞察与分析部工作人员表示,目前,我国奶酪市场目前处于稳定发展阶段,2023年中国奶酪市场规模高达128亿元,需求量从2016年的15.39万吨增长至35.06万吨。虽然目前奶酪在中国市场渗透率较低,但伴随着消费场景的多元化迭代以及渠道布局度的进一步提升,未来奶酪仍具较大发展空间。

近年来,中国乳业在科技创新方面取得了显著进展。一方面,奶牛养殖技术不断提高,奶牛单产水平大幅提升,降低了生产成本。另一方面,乳制品加工技术也在不断创新,新型乳制品不断涌现。例如,通过生物技术研发出的功能性乳制品,满足了消费者对于健康的需求。此外,智能化、数字化技术在乳业生产、销售等环节的应用,提高了企业的运营效率和管理水平。科技创新驱动着乳业结构调整,促使企业向高端化、智能化、绿色化方向发展。

在深入剖析了中国乳业的现状之后,我们不难发现,乳业市场既面临着诸多挑战,也蕴含着巨大的发展机遇。供需失衡和激烈的市场竞争使得行业发展面临重重困难,但消费结构的转变和科技创新的驱动又为乳业带来了新的发展方向。从现状过渡到未来,我们需要进一步探讨乳业的发展趋势,寻找行业突破困境的路径。在新需求、新赛道、新产品、新企业的驱动下,中国乳业正处于结构转型分化的关键时期。接下来,我们将聚焦于奶酪市场这一黄金机遇期,以及乳业未来的多元化发展趋势,为行业的发展提供前瞻性的洞察。

(一)奶酪市场迎来黄金发展期

业内普遍认为,当下整个乳制品的产业格局为奶酪发展提供了黄金机遇期。随着消费者健康意识的提高和对高品质乳制品的追求,奶酪作为一种营养丰富、口感独特的乳制品,逐渐受到消费者的关注。尤其是儿童奶酪市场,由于其富含蛋白质、钙等营养成分,且口感符合儿童喜好,市场需求增长迅速。乳企纷纷加大在奶酪领域的布局,推出了各种类型的奶酪产品,如奶酪棒、奶酪片、奶酪酱等。同时,奶酪的消费场景也在不断拓展,从传统的餐饮渠道逐渐延伸到家庭消费、休闲零食等领域。未来,随着消费者对奶酪认知度的不断提高和消费习惯的逐渐养成,奶酪市场有望保持快速增长的态势。

(二)多元化产品创新

除了奶酪市场的发展,乳业的多元化产品创新也是未来的重要趋势。随着消费者需求的日益多样化,乳企需要不断推出满足不同消费者需求的新产品。例如,针对健身人群推出的高蛋白奶昔、针对老年人推出的低脂高钙奶粉等。此外,功能性乳制品也将成为市场的热点。通过添加益生菌、膳食纤维、维生素等功能性成分,乳制品可以具有调节肠道菌群、增强免疫力等功效。同时,植物基乳制品也逐渐受到消费者的关注。随着素食主义者和乳糖不耐受人群的增加,植物基奶、植物基酸奶等产品市场需求有望进一步扩大。

(三)全产业链协同发展

乳业是一个涉及养殖、加工、销售等多个环节的产业链。为了提高行业的竞争力和抗风险能力,全产业链协同发展将成为未来乳业的发展方向。乳企将加强与奶农的合作,建立稳定的奶源供应基地,保障原奶的质量和供应稳定性。同时,加强与下游销售渠道的合作,拓展销售网络,提高产品的市场覆盖率。此外,通过数字化技术实现产业链各环节的信息共享和协同管理,提高整个产业链的运营效率和管理水平。例如,利用大数据分析消费者需求,指导生产和销售决策;通过物联网技术实现对奶牛养殖环境和生产过程的实时监控,提高产品质量和安全性。

中国乳业正处于一个复杂而关键的发展阶段。当前,行业面临着供需失衡、市场竞争激烈等诸多挑战,但也蕴含着消费结构转变、科技创新驱动等发展机遇。在未来的发展中,奶酪市场有望成为行业的新增长点,迎来黄金发展期。同时,多元化产品创新、全产业链协同发展和绿色可持续发展也将成为乳业的重要发展趋势。

对于乳企来说,要积极应对市场变化,抓住发展机遇。一方面,加大在科技创新和产品研发方面的投入,推出符合消费者需求的新产品;另一方面,加强产业链整合,提高全产业链的协同效应和竞争力。政府也应加强对乳业的支持和监管,完善相关政策法规,保障乳业的健康可持续发展。

总之,中国乳业在经历了市场的洗礼和变革之后,有望实现结构转型和升级,迎来更加美好的未来。行业参与者应携手共进,共同推动中国乳业向高质量、可持续的方向发展。

想要了解更多乳业行业详情分析,可以点击查看中研普华研究报告《2025-2030年国内外乳业行业竞争态势与深度研究咨询预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家