酱香型白酒行业市场现状分析:2024年酱酒产能6年来首降

食品ChenGuanQiu2025/6/9

6月1日,GB/T 10781.4-2024《白酒质量要求第4部分:酱香型白酒》国家标准正式实施。《白酒质量要求第4部分:酱香型白酒》国家标准是对GB/T 26760-2011《酱香型白酒》国家标准的第一次修订。

酱香型白酒,亦称茅香型,以茅台、蜚声中外的美酒为代表,属于大曲酒类。其特点是酱香突出、幽雅细致、酒体醇厚、回味悠长,色泽微黄。酱香型白酒的标准评语包括无色(或微黄)透明、无悬浮物、无沉淀、酱香突出、幽雅细腻、空杯留香幽雅持久、入口柔绵醇厚、回味悠长。

每种不同类型的酱香型白酒,其生产原料、工艺、成本等有着很大的不同。目前,存在六种类型的酱香型白酒,包括茅台镇传统大曲酱香酒、麸曲酱香酒、碎沙酱香酒、翻沙酱香酒、回沙酱香酒和串蒸酱香酒。

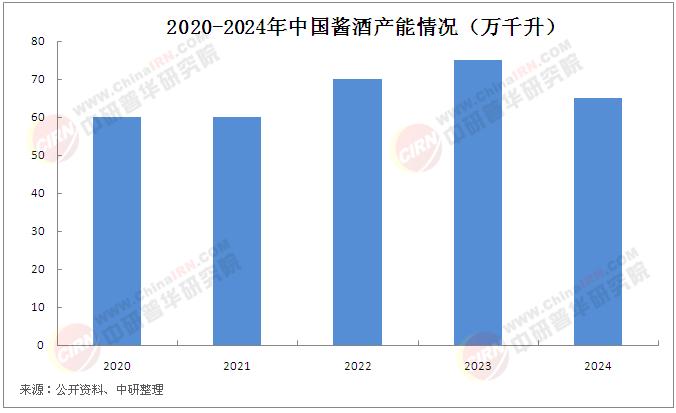

(一)2024年酱酒产能6年来首降

近日,在贵州省白酒企业商会年会上公布的2024酱酒行业数据显示,2024年中国酱酒产能约65万千升,同比下降13.33%,与此同时,主销产品价格带亦在回落。

年会上权图酱酒工作室公布的数据显示,2024年,中国酱酒产能约65万千升,同比下降13.3%;实现销售收入2400亿元,同比增长4.4%;实现利润约970亿元,同比增长3.2%。从整体增速看,2024年酱酒行业产能出现了近6年来首次下降,销售收入和利润增速也降至近年来最低。2020年前后,酱酒无疑还是白酒赛道的佼佼者。尤其引人津津乐道的是,当年酱酒以8%的产能,贡献了白酒行业26%的收入和40%的利润。

关于酱酒产能下降,业内人士判断,短期看是行业阵痛,长期看有利于规模化品牌运营的大型酱酒骨干企业抢占更多消费场景,占领更大市场份额。

当前,酱香型白酒已占据白酒市场近四成份额,头部企业通过产能扩张、品牌升级与渠道创新,构建起行业竞争壁垒,而中小型企业则面临产能出清与转型压力。这一行业正处于从品类红利向系统能力竞争的转型期,技术创新、品牌建设与全球化布局成为未来发展的关键赛道。

(二)行业呈现三大竞争特征

当前行业竞争呈现"头部集中化、区域差异化、产品高端化"的特征。贵州茅台凭借品牌势能与产能优势,长期占据市场主导地位,其产品矩阵覆盖超高端至次高端全价格带,形成难以撼动的市场话语权。第二梯队企业如郎酒、习酒通过差异化定位与渠道深耕,逐步突破地域限制,向全国化市场迈进。值得关注的是,国台、金沙等新兴品牌依托资本力量与数字化营销,快速抢占中高端市场份额,推动行业竞争从单一产品比拼转向全产业链能力较量。

据中研产业研究院《2025-2030年中国酱香型白酒行业竞争分析及发展前景预测报告》分析:

区域竞争方面,贵州茅台镇凭借独特的地理环境与酿造传统,形成"酱酒核心产区"效应,吸引头部企业集聚。与此同时,四川、湖北等地通过技术引进与产区建设,打造区域性酱酒产业集群,形成"一核多极"的产业格局。这种区域分化既带来产能协同效应,也加剧了原料供应、人才储备与政策资源的争夺。

在产品维度,高端酱酒成为企业利润核心与品牌高度象征,而中低端市场则面临价格战与同质化竞争压力。部分企业尝试通过年份酒、文化IP联名等创新形式提升产品附加值,但消费者对品质与文化内涵的高要求,使得行业竞争门槛持续抬升。此外,传统经销商体系与新兴电商渠道的融合碰撞,倒逼企业重构营销网络与用户运营模式。

酱香型白酒行业正经历从"野蛮生长"到"精耕细作"的深刻变革。过去十年,行业红利主要源于品类认知度提升与资本涌入,而未来增长将更多依赖技术突破、文化深耕与全球化布局。

(三)行业面临三大核心挑战

当前,行业面临三大核心挑战:其一,产能结构性过剩与优质产能稀缺并存,中小企业需通过工艺升级与品质把控实现突围;其二,消费者代际迁移带来需求分化,Z世代对个性化、场景化消费的偏好,要求企业重构产品设计与营销逻辑;其三,国际市场竞争加剧,如何将中国白酒文化转化为全球语言,成为破局出海的关键。

应对这些挑战,头部企业已展开多维度布局:茅台通过"文化茅台"战略强化品牌资产,郎酒打造庄园经济延伸产业链价值,习酒依托国资背景加速全国化扩张。而中小型企业则聚焦细分市场,通过精准定位与特色工艺建立差异化优势。这种竞争格局的演变,本质上是行业从规模扩张向质量提升的必然选择,也是中国白酒产业转型升级的缩影。

未来五年,酱香型白酒行业将呈现"高端化深化、产区化强化、数字化加速"的发展趋势。在消费升级驱动下,高端酱酒市场将持续扩容,企业通过窖藏资源储备、年份酒体系构建与文化IP运营,巩固价值高地。产区建设方面,政府与企业协同推进的标准化、绿色化生产,将提升行业整体品质水平,同时酒旅融合、文化体验等衍生消费模式,为产区经济注入新活力。

技术创新将成为行业突破的关键变量。智能化酿造系统、风味物质解析技术、区块链溯源体系等应用,不仅提升生产效率与产品一致性,更通过透明化生产流程增强消费者信任。此外,健康饮酒理念推动低度酱酒、功能性酒品的研发,拓展消费场景边界。

国际化进程将进入加速阶段。企业通过海外并购、文化输出与定制化产品开发,逐步突破文化差异壁垒。RCEP框架下的贸易便利化、"一带一路"沿线市场拓展,为酱酒出海提供政策红利。值得关注的是,国际烈酒市场对高端化、稀缺性产品的追捧,与酱酒特质高度契合,有望成为新的增长极。

想要了解更多酱香型白酒行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国酱香型白酒行业竞争分析及发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家