2025年中国量子科技行业竞争分析及发展前景预测

通讯XuYuWei2025/6/11

行业现状:从实验室到产业化的关键跃迁

2025年,中国量子科技行业正站在技术突破与商业化落地的临界点。根据中研普华产业研究院发布的《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》显示,行业整体市场规模已突破200亿元,年复合增长率预计达35%-40%,成为全球最具活力的创新高地之一。这一增长背后,是量子计算、量子通信、量子传感三大核心领域的技术突破与产业协同。

1. 量子计算:从硬件竞赛到生态构建

量子计算领域已形成“硬件-软件-应用”的完整产业链。超导、离子阱、光量子三大技术路线并行发展,头部企业量子比特数突破500量级,量子纠错技术取得关键进展。中研普华《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》预测,2025年量子计算硬件市场规模占比达45%,但软件与应用层增速更快,预计未来五年复合增长率超50%。金融、医药、材料科学等领域已启动量子算法试点,部分场景实现10倍以上效率提升。

2. 量子通信:从骨干网到行业渗透

量子通信技术正从国家骨干网向行业应用延伸。2025年,量子保密通信网络覆盖全国30个省级行政区,金融、政务、能源等领域部署量子密钥分发终端超10万台。中研普华预测,到2030年,量子通信行业市场规模将500亿元,其中行业应用占比将提升至60%。量子随机数发生器、量子安全芯片等衍生产品成为新增长点,部分企业年出货量突破百万级。

3. 量子传感:从科研仪器到消费级市场

量子传感技术加速向民用领域渗透。高精度原子钟、量子磁力计、量子重力仪等设备在资源勘探、医疗诊断、自动驾驶等领域实现规模化应用。中研普华《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》数据显示,2025年量子传感市场规模将达80亿元,消费级市场占比突破15%。某头部企业推出的量子导航模块,精度较传统GPS提升100倍,已进入智能穿戴设备供应链。

竞争格局:技术、资本与生态的三重博弈

量子科技行业的竞争已超越单一技术维度,演变为技术实力、资本储备与生态构建能力的综合较量。中研普华分析显示,行业呈现三大竞争特征:

1. 头部企业技术垄断与追赶者差异化突围

头部企业凭借技术积累与资本优势,在量子比特数、量子纠错等核心指标上建立壁垒。但追赶者通过聚焦细分场景实现差异化突围。

2. 资本向头部集中与垂直领域投资并进

2025年,量子科技领域融资总额突破150亿元,其中头部企业占比超60%。但垂直领域投资活跃度提升,量子计算软件、量子通信应用层、量子传感消费级产品成为新热点。中研普华《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》预测,未来三年,垂直领域投资占比将提升至40%,形成“技术+场景”双轮驱动的投资格局。

3. 生态构建能力决定长期竞争力

量子科技行业的竞争已从技术竞赛转向生态构建。头部企业通过开放平台、联合实验室、产业联盟等方式,加速技术迭代与应用落地。例如,某企业搭建的量子计算云平台,已接入超200家科研机构与企业;另一企业发起的量子通信产业联盟,成员覆盖芯片、设备、应用全链条。这种生态化竞争将重塑行业格局。

技术趋势:从单点突破到系统级创新

量子科技行业的技术演进正呈现三大趋势:

1. 量子计算:从专用机到通用机的跨越

2025年,量子计算仍处于NISQ(含噪声中等规模量子)时代,但技术路线收敛趋势明显。超导路线在量子比特数与操控精度上领先,离子阱路线在量子纠错方面更具潜力。中研普华《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》预测,到2030年,量子计算将实现1000+量子比特、低错误率的逻辑量子比特,部分场景实现量子优势。通用量子计算机的研发将催生新的软件生态与商业模式。

2. 量子通信:从点到网的融合创新

量子通信技术正从点对点传输向网络化演进。量子中继、量子存储、量子网络协议等关键技术取得突破,推动量子通信与经典通信的深度融合。中研普华数据显示,2025年量子通信网络建设成本较2020年下降60%,为大规模部署奠定基础。未来,量子互联网将成为下一代信息基础设施的核心组成部分。

3. 量子传感:从高精度到小型化的突破

量子传感技术正从实验室仪器向小型化、集成化产品演进。MEMS工艺、芯片级原子钟、量子陀螺仪等技术的突破,推动量子传感设备成本下降90%,体积缩小至传统设备的1/10。中研普华预测,到2030年,量子传感设备将全面替代传统传感器,在自动驾驶、智能家居、工业物联网等领域实现规模化应用。

发展前景:万亿级市场的三大驱动力

2025-2030年,中国量子科技行业将迎来爆发式增长,驱动因素包括:

1. 技术成熟度曲线加速跨越

根据调查,量子计算、量子通信、量子传感三大领域均处于“技术突破期”向“商业化落地期”过渡阶段。预计到2028年,量子计算将实现部分场景的商业化应用;量子通信网络将覆盖全国主要城市;量子传感设备将进入消费电子供应链。这种技术成熟度的提升将直接推动市场规模扩张。

2. 行业应用场景持续拓展

量子科技的应用边界正在不断突破。在金融领域,量子算法可实现毫秒级高频交易优化;在医疗领域,量子成像技术可提升肿瘤诊断精度;在能源领域,量子模拟可加速新型电池研发。中研普华预测,到2030年,量子科技行业应用场景将突破100个,形成千亿级细分市场。

3. 全球竞争格局下的中国机遇

全球量子科技竞争进入白热化阶段,中国在量子通信领域已建立领先优势,在量子计算、量子传感领域与欧美并跑。中研普华《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》分析显示,中国拥有全球最完整的量子科技产业链、最活跃的初创企业群体、最庞大的应用市场,这些优势将转化为未来十年的发展动能。预计到2030年,中国量子科技行业市场规模将突破5000亿元,成为全球最大的量子科技市场。

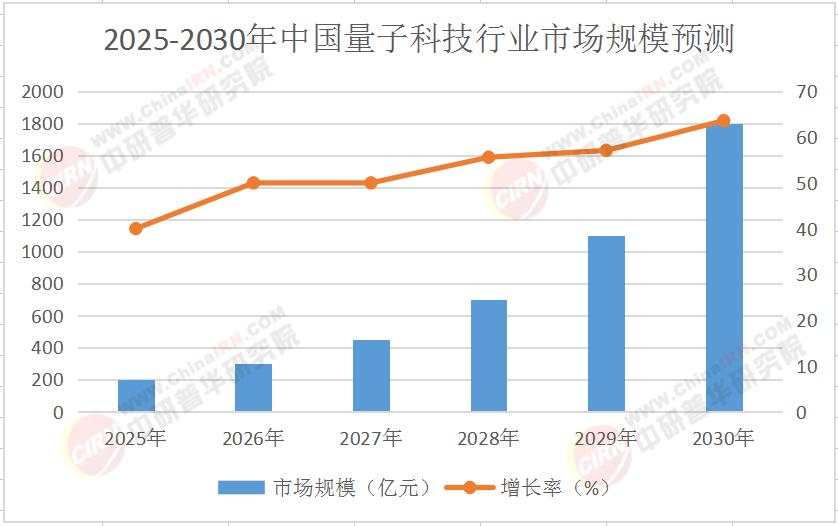

市场规模预测表(2025-2030年)

(注:该预测数据基于中研普华产业研究院的量子科技行业模型测算,综合考虑技术突破、应用落地、资本投入等因素,实际市场表现可能因技术路线选择、政策调整等存在波动)

结语:抢占未来十年,共启量子科技新纪元

2025-2030年,中国量子科技行业将迎来爆发式增长,技术突破、应用落地、生态构建三大驱动力将推动行业规模跨越式发展。投资者需紧跟技术趋势,聚焦核心赛道,布局生态资源,方能在万亿级市场中抢占先机。中研普华产业研究院将持续跟踪量子科技行业动态,为决策者提供深度数据支持与战略洞察。如需获取更详细的量子科技行业分析、技术路线图、投资机会清单,欢迎点击《2025-2030年中国量子科技行业竞争分析及发展前景预测报告》,把握量子未来,共启创新纪元。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家