2025年中国天然气行业发展现状分析及发展趋势展望

石化ChenGuanQiu2025/6/13

国际能源署公布的初步估计数据显示,2024年全球天然气消费量为42120亿立方米,较2023年增加1150亿立方米,增幅约2.8%,高于2010年至2020年期间2%的年均增长率。预计2025年全球天然气需求将进一步增长。

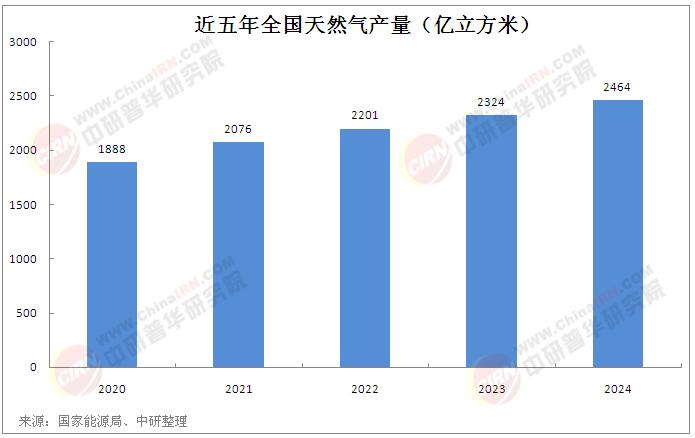

随着稳经济政策及接续措施加快推进并落地生效,国内经济持续呈现复苏向好态势。各个领域的用气需求皆展现出积极向好趋势,有力带动了天然气需求稳定增长。2024年前三季度我国经济运行稳中有进,清洁低碳能源替代加速推进,天然气应用范围不断扩大。2024年,国内天然气供应整体充足,天然气对外依存度约40.9%,比上年增长0.9个百分点。

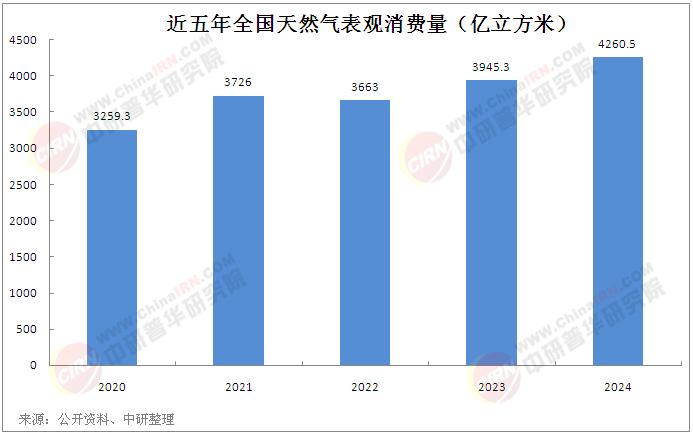

2024年,全国天然气表观消费量4260.5亿立方米,同比增长8%。

在全球能源转型和环境保护的背景下,天然气作为一种清洁、高效的能源,正逐渐成为全球能源结构转型的重要组成部分。天然气不仅能够有效减少温室气体排放,还能为电力生产、工业燃料、居民生活等多个领域提供稳定可靠的能源供应。在中国,随着经济的快速发展和对环境保护的重视,天然气行业近年来取得了显著进展,其技术创新、基础设施建设和市场应用备受关注,未来发展前景广阔。

天然气是一种主要由甲烷组成的无色、无味、无毒的气体,通常存在于地下岩石孔隙中,是一种重要的化石燃料。天然气不仅具有高热值、低污染的特点,还能够通过管道、液化等方式进行高效运输和储存。天然气的应用领域广泛,涵盖发电、工业燃料、居民生活、交通燃料等多个领域。其核心价值在于通过清洁高效的能源供应,减少对传统煤炭和石油的依赖,降低环境污染,为实现可持续发展提供支持。

近年来,全球天然气行业呈现出快速发展的态势,中国在天然气的勘探、开采、运输和应用方面也取得了显著成就。在资源开发方面,中国通过加大国内天然气资源的勘探力度和提高开采技术,逐步增加了天然气的自给能力。同时,通过进口管道天然气和液化天然气(LNG),中国有效保障了天然气的供应稳定性。在基础设施建设方面,中国建成了覆盖全国主要地区的天然气管道网络,并在沿海地区建设了多个LNG接收站,提升了天然气的运输和储存能力。

中国天然气行业自20世纪90年代起步,在改革开放与市场经济深化的推动下逐步壮大。作为清洁能源的重要代表,天然气凭借其高效、低碳的特性,成为国家能源结构调整的核心方向之一。近年来,随着"双碳"目标的提出,天然气作为传统化石能源向可再生能源过渡的关键桥梁,其战略地位持续提升。去年,国家能源局印发《2024年能源工作指导意见》,涉及天然气增储上产、储气设施建设、基础设施公平开放、重点工程推进、与新能源耦合发展、体制改革深化、调峰气电发展和国际合作等诸多方面,旨在支持天然气行业的高质量发展,推动天然气在新型能源体系建设中发挥更大作用。

在政策扶持与技术创新的双重驱动下,中国天然气行业正从高速增长转向高质量发展阶段,逐步构建起涵盖勘探开发、管道运输、终端利用的完整产业链,为能源安全与绿色转型提供重要支撑。

据中研产业研究院《2025-2030年中国天然气行业深度研究与发展趋势展望报告》分析:

当前,中国天然气行业呈现多维度发展的特征。在供给端,国内产量持续攀升,非常规天然气(如页岩气、煤层气)的开发突破显著提升了自主保障能力,但进口依存度仍处高位,中亚管道气与LNG进口成为主要补给渠道。消费端,城市燃气占据主导地位,工业燃料与发电需求快速增长,化工领域潜力逐步释放,形成多元化消费格局。基础设施方面,天然气管网与储气设施加速布局,但区域间配置效率与应急储备能力仍有待优化。政策层面,市场化改革持续推进,定价机制逐步与国际接轨,同时环保法规趋严倒逼行业向低碳化转型。市场竞争格局中,国有石油公司、地方燃气企业及外资主体各展所长,行业集中度稳步提升,但区域分割与同质化竞争问题依然存在。

行业当前的转型期特征尤为显著。一方面,国际地缘政治波动与能源价格波动对供应链稳定性构成压力,国内"双碳"目标下可再生能源的快速发展对天然气的中长期需求形成不确定性。另一方面,技术创新为行业注入新活力,LNG接收站建设、智慧管网系统、碳捕集技术等领域的突破,正在重塑产业竞争力。政策端,"十四五"规划明确将天然气定位为"能源转型主力军",通过强化勘探开发、优化进口结构、推动终端利用等举措,行业迎来结构性调整窗口期。如何平衡短期保供与长期低碳化目标,成为企业战略与政策制定的核心命题。

未来,中国天然气行业将呈现以下发展趋势:

供给体系多元化:国内非常规天然气开发技术持续突破,页岩气、致密气产量占比提升,配合"一带一路"沿线国家的管道互联互通与LNG贸易合作,进口渠道进一步多元化,逐步降低对外依存度风险。

消费结构深度调整:工业燃料替代与天然气发电在调峰领域的应用将加速,化工原料需求随新材料产业发展稳步增长,形成"工业+发电+民生"的三足鼎立格局。

基础设施智能化升级:数字技术深度融入天然气全产业链,智能管网监测、虚拟电厂调度、用户侧需求响应系统等创新模式,将显著提升资源配置效率与应急保障能力。

低碳转型深度融合:CCUS(碳捕集、利用与封存)技术在天然气全产业链的推广应用,生物甲烷与氢能耦合利用等新型业态的探索,推动行业向零碳化迈进。

市场机制持续完善:天然气价格市场化改革深化,现货交易与期货市场联动增强,区域管网公平开放与第三方准入机制逐步健全,激发市场活力。

中国天然气行业历经三十年发展,已从单一资源开发转向全产业链协同创新的新阶段。在能源革命与数字化浪潮的交汇点,行业既面临传统能源转型的阵痛,也孕育着技术革新的机遇。未来,随着"双碳"战略的深化实施,天然气将通过技术创新、模式重构与国际合作,在能源安全、低碳转型与经济效益之间寻求动态平衡。行业需着力破解资源开发瓶颈、优化基础设施布局、完善市场定价机制,同时把握氢能耦合、智慧能源系统等新兴领域的发展先机。唯有如此,方能在全球能源格局重构中占据主动地位,为构建清洁低碳、安全高效的现代能源体系提供坚实支撑。

想要了解更多天然气行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国天然气行业深度研究与发展趋势展望报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家