2025年中国农村自来水行业市场供需深度分析

能源ChenGuanQiu2025/6/16

自来水行业作为国民经济基础性、先导性行业,承担着为社会经济和居民生活提供水资源保障的重要使命,具有不可或缺的公共产品属性和社会服务功能,其程度发展直接关系到国家的经济安全、社会稳定和民生福祉。农村自来水供应是保障农村居民生活质量、推动农村经济发展的关键基础设施。随着我国对农村建设的重视程度不断提升,农村自来水行业取得了显著的进展。

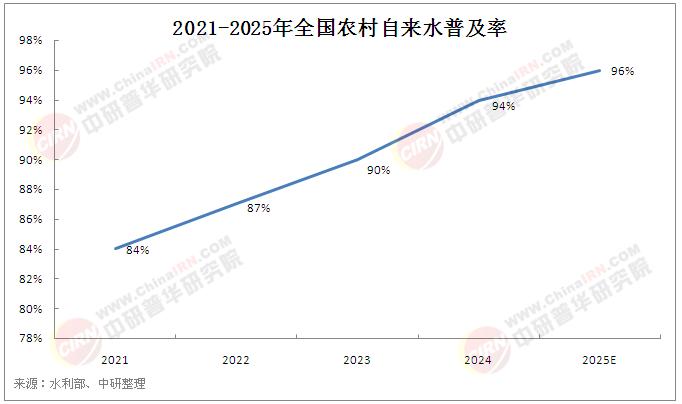

根据水利部数据,2024年全国农村自来水普及率达到94%,规模化供水工程覆盖农村人口比例达到65%。从全国水利工作会议上获悉,今年全国农村自来水普及率将达96%,规模化供水工程覆盖农村人口比例达69%。这一目标的提出,预示着农村自来水行业将迎来新的发展阶段,也为行业市场供需带来了新的机遇和挑战。

一、农村自来水行业市场需求分析

(一)居民生活用水需求

农村居民生活水平的不断提高,对生活用水的质量和稳定性提出了更高要求。自来水作为一种方便、卫生的供水方式,越来越受到农村居民的青睐。随着农村自来水普及率的提升,更多的居民能够用上干净、稳定的自来水,从而刺激了生活用水需求的增长。此外,农村家庭的消费结构也在发生变化,洗衣机、热水器等家电的普及,进一步增加了生活用水的使用量。特别是在一些经济发展较快的农村地区,居民对高品质生活用水的需求更为明显,如对饮用水的口感、安全性等方面有了更高的期望。

(二)农村产业发展用水需求

农村产业的多元化发展,如农村电商、乡村旅游、农产品加工等,对自来水的需求也在不断增加。在农产品加工行业,生产过程中需要大量的清洁水用于原料清洗、设备冷却等环节。乡村旅游的发展则需要为游客提供卫生的饮用水和洗浴用水等。农村电商的兴起也带动了相关配套产业的发展,如物流仓储等,这些产业同样需要稳定的自来水供应。随着农村产业的不断壮大,其对自来水的需求规模和质量要求都在逐步提高,成为农村自来水行业市场需求增长的重要驱动力。

(三)农村公共服务用水需求

农村公共服务设施的完善,如学校、医院、养老院等,对自来水的需求也不容忽视。学校需要为学生和教职工提供饮用水和卫生用水,以保障正常的教学秩序和师生的健康。医院的医疗活动需要大量的清洁水用于医疗设备的清洗、消毒等。养老院则要满足老年人的日常生活用水需求。随着农村公共服务水平的提升,这些公共服务设施的数量和规模都在不断增加,从而带动了自来水需求的增长。

二、农村自来水行业市场供给分析

(一)规模化供水工程建设

规模化供水工程是农村自来水供应的主要方式之一。近年来,我国加大了对农村规模化供水工程的建设投入,提高了工程的覆盖范围和供水能力。规模化供水工程具有集中管理、成本较低、水质稳定等优点。通过建设大型的水厂和输水管道网络,能够将优质的自来水输送到广大农村地区。随着今年规模化供水工程覆盖农村人口比例达 69%目标的推进,更多的农村居民将受益于规模化供水工程带来的稳定供水。同时,规模化供水工程的建设也有利于提高供水的安全性和可靠性,减少了分散供水带来的水质隐患。

(二)小型供水设施补充

在一些偏远山区或人口分散的农村地区,由于地理条件和人口密度等因素的限制,规模化供水工程难以完全覆盖。此时,小型供水设施如单村供水站、水井等发挥了重要的补充作用。这些小型供水设施具有建设成本低、灵活性强等特点,能够满足当地居民的基本用水需求。虽然小型供水设施在供水规模和水质保障方面相对较弱,但在特定的地理环境和人口分布条件下,仍然是农村自来水供应不可或缺的组成部分。

(三)水质保障与提升

水质是农村自来水供应的核心问题。为了保障农村居民的用水安全,供水企业采取了一系列措施来提升水质。在水源地保护方面,加强了对饮用水水源地的监测和管理,防止水源受到污染。在水厂处理工艺上,不断引进先进的净化设备和技术,如过滤、消毒等,以去除水中的杂质、微生物和有害物质。同时,加强了对供水过程的水质监测,建立了完善的水质检测体系,确保出厂水和管网末梢水的水质符合国家相关标准。随着人们对水质要求的不断提高,供水企业将继续加大在水质保障方面的投入,提升农村自来水的质量。

据中研产业研究院《2025-2030年中国农村自来水行业市场供需调查与投资潜力研究报告》分析:

农村自来水行业市场的供需情况受到多种因素的影响,既有需求侧的居民生活、产业发展和公共服务等方面的推动,也有供给侧的规模化工程建设、小型设施补充和水质保障等因素的支撑。然而,当前农村自来水行业市场供需还存在一些不平衡的问题。在需求方面,不同地区、不同群体对自来水的需求差异较大,一些经济欠发达地区的居民可能由于经济条件限制,对高品质自来水的消费能力有限。在供给方面,虽然规模化供水工程不断推进,但仍有部分地区存在供水设施老化、供水能力不足等问题。这些问题的存在,既制约了农村自来水行业的进一步发展,也为行业带来了新的发展机遇。

三、农村自来水行业市场供需面临的挑战

(一)资金投入不足

农村自来水行业的发展需要大量的资金投入,包括供水工程的建设、设备的更新改造、水质监测等方面。然而,目前农村地区的财政收入相对有限,难以承担大规模的供水设施建设和运营成本。同时,社会资本对农村自来水行业的投资积极性不高,主要原因在于农村自来水项目的投资回报率相对较低,回收周期较长。资金投入不足导致一些农村地区的供水设施老化得不到及时更新,水质保障能力有限,影响了农村自来水的供应质量和覆盖范围。

(二)水质保障难度大

农村地区的水源地分布广泛,且部分水源地受到农业面源污染、工业污染等威胁。一些农村地区的土壤中含有较高的重金属等有害物质,容易渗入地下水中,导致水源水质变差。在供水过程中,由于管网老化、维护不善等原因,也可能造成水质二次污染。此外,农村地区的水质监测能力相对较弱,缺乏专业的检测设备和技术人员,难以对水质进行全面、及时的监测和评估。水质保障难度大成为农村自来水行业面临的重要挑战之一。

(三)运营管理水平有待提高

农村自来水行业的运营管理涉及到多个环节,如水源管理、供水调度、设备维护等。目前,部分农村地区的供水企业存在运营管理不规范的问题,缺乏专业的管理人才和科学的管理制度。一些供水企业的服务意识淡薄,对用户的用水需求响应不及时。在设备维护方面,由于缺乏定期的维护保养,导致设备故障频发,影响了正常的供水。运营管理水平的不足制约了农村自来水行业的高效运行和服务质量的提升。

(四)地区发展不平衡

我国农村地区地域广阔,不同地区的经济发展水平、地理环境等差异较大,导致农村自来水行业的发展也存在明显的不平衡。在经济发达的东部地区,农村自来水普及率和供水质量相对较高,规模化供水工程建设较为完善。而在中西部一些偏远地区,农村自来水的覆盖范围和供水质量仍然较低,部分居民还存在饮水困难的问题。地区发展不平衡不仅影响了农村居民的生活质量和经济发展,也增加了农村自来水行业整体协调发展的难度。

四、农村自来水行业市场供需的发展趋势

(一)智能化发展

随着信息技术的不断发展,农村自来水行业也将朝着智能化方向发展。智能化供水系统可以实现对水源地水位、水质、水量等参数的实时监测和远程控制。通过安装智能水表,能够准确计量用户的用水量,实现精准收费。同时,智能化系统还可以对供水设备进行故障预警和诊断,及时发现并解决设备问题,提高供水的可靠性和稳定性。智能化发展将提高农村自来水行业的运营管理效率,降低运营成本,提升服务质量。

(二)市场化运作

为了解决资金投入不足和运营管理水平不高的问题,农村自来水行业将逐步引入市场化运作机制。政府可以通过特许经营等方式,吸引社会资本参与农村自来水项目的投资、建设和运营。社会资本的参与将带来先进的管理经验和技术,提高农村自来水行业的市场竞争力。同时,市场化运作还可以促进供水企业之间的竞争,推动企业不断提高服务质量和运营效率。

(三)多元化水源开发利用

为了保障农村自来水的稳定供应,未来将加强多元化水源的开发利用。除了传统的地表水和地下水水源外,还将探索利用再生水、海水淡化等非常规水源。在一些水资源短缺的农村地区,再生水可以用于农业灌溉、工业生产等非饮用水领域,以缓解水资源紧张的局面。海水淡化技术在沿海农村地区具有一定的应用前景,可以为当地提供稳定的淡水资源。多元化水源的开发利用将提高农村自来水行业的水资源保障能力。

(四)城乡供水一体化

城乡供水一体化是农村自来水行业发展的重要趋势。通过将城市的供水系统延伸到农村地区,实现城乡供水的统一规划、建设和管理。城乡供水一体化可以充分利用城市的供水资源和技术优势,提高农村自来水的供应质量和稳定性。同时,也有利于缩小城乡差距,促进城乡经济社会的协调发展。在推进城乡供水一体化的过程中,需要加强城乡之间的基础设施衔接和管理体制融合,确保城乡居民都能享受到同等质量的自来水服务。

农村自来水行业在我国农村发展中具有重要的地位。随着农村经济社会的不断发展,农村自来水行业的市场需求呈现出持续增长的态势,涵盖了居民生活、产业发展和公共服务等多个领域。在市场供给方面,规模化供水工程建设和小型供水设施补充共同保障了农村自来水的供应,同时水质保障工作也在不断加强。然而,农村自来水行业也面临着资金投入不足、水质保障难度大、运营管理水平有待提高和地区发展不平衡等挑战。

未来,农村自来水行业将朝着智能化、市场化、多元化水源开发利用和城乡供水一体化等方向发展。这些发展趋势将为农村自来水行业带来新的机遇,有助于解决当前面临的问题,提升农村自来水的供应质量和覆盖范围。政府、企业和社会各方应共同努力,加大资金投入,加强水质保障,提高运营管理水平,促进农村自来水行业的健康、可持续发展,让广大农村居民能够用上安全、稳定、优质的自来水,为农村的繁荣发展提供有力的支撑。

想要了解更多农村自来水行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国农村自来水行业市场供需调查与投资潜力研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家