2025年中国皮卡行业市场现状分析及发展趋势预测

汽车ChenGuanQiu2025/6/16

中国汽车流通协会数据显示,2025年1-4月全国皮卡生产18.4万辆,同比增长12.2%。2025年1-4月份皮卡市场销售18.8万辆,同比增长9%,处于历史最高位。

长城汽车持续保持皮卡市场强势领军地位,国内外市场表现均很好。在国内皮卡零售市场,长城汽车、江铃汽车、郑州日产、江西五十铃等表现持续看多,“皮卡一超三强”格局继续保持。皮卡市场的主力区域在西南、西北为主,西部地区的皮卡需求较大。

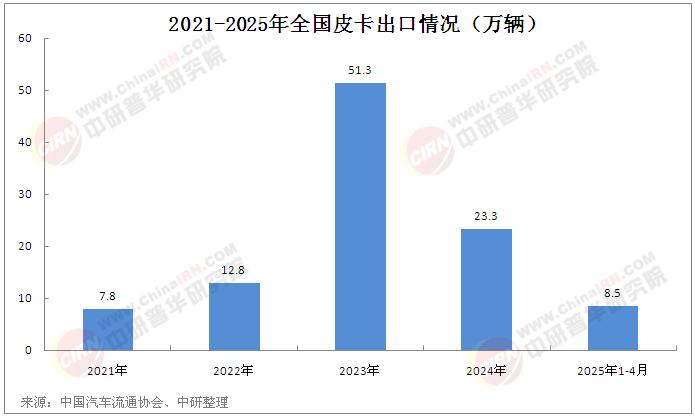

出口方面,全国皮卡市场2024年累计出口23.3万辆,增速76%。2025年1-4月皮卡出口6.2万辆,同比增长31%。2024年皮卡出口占比皮卡总销量的45%,2025年4月达到44%,2025年1-4月达到45%,中国自主皮卡出口提升较好。作为国际化车型的皮卡,已成为我国商用车出口中的最强品类。

皮卡是一种后部有开放式货厢,与乘客舱分开的机动车辆,其具有耐用性、牵引能力和越野能力等优点,可满足不同消费者在运输货物、牵引拖车和在各种地形中航行等任务的需求。

中国皮卡行业历经四十余年发展,已从单一的运输工具演变为兼具乘用化与工具化属性的多功能车型。自20世纪80年代一汽红旗、北汽制造推出首款国产皮卡以来,行业经历了技术引进、市场培育、消费升级三个阶段。早期皮卡以载货功能为主,随着城市化进程加速和消费需求升级,皮卡逐步向家庭用车、户外休闲等场景渗透。政策层面,国家通过放宽皮卡进城限制、推动新能源转型等举措,持续释放市场潜力。当前,中国皮卡行业正站在传统燃油车向新能源转型、国内市场与全球市场双轨拓展的十字路口,其发展既承载着汽车产业升级的使命,也折射出消费市场多元化需求的深刻变革。

当前中国皮卡市场呈现三大特征:

消费结构双轨并行:工具化需求与乘用化需求形成市场两极。在物流运输、建筑工程等领域,皮卡凭借载重能力与耐用性占据核心地位;而在个人消费市场,消费者更关注驾乘舒适性、智能配置与个性化设计,推动车企推出宽体皮卡、豪华皮卡等细分产品。这种双向延展的消费结构,倒逼企业从单一生产向全场景解决方案提供商转型。

出口增长成为新增长极:依托“一带一路”倡议与全球供应链优势,中国皮卡加速布局东南亚、中东、非洲等市场。出口车型以高性价比、适应复杂路况的中端产品为主,部分头部企业通过本地化生产与定制化服务提升竞争力。出口市场的崛起不仅缓解了国内市场竞争压力,更推动行业标准与国际接轨。

产业链协同升级:上游钢材、轮胎等原材料供应商与发动机、电子控制系统制造商形成紧密合作网络,中游车企通过模块化生产提升效率,下游则构建起涵盖4S店、电商平台、海外经销商的立体化销售体系。区域产业集聚效应显著,辽宁、河北、安徽等地依托本地汽车工业基础,形成研发、制造、服务一体化的产业生态。

据中研产业研究院《2025-2030年中国皮卡行业市场全景调研及投资价值评估研究报告》分析:

在传统市场格局与新兴需求碰撞的当下,技术革新与政策导向成为行业转型的核心动力。电动化浪潮席卷全球,皮卡行业面临能源结构转型的迫切需求。车企加速布局纯电动、插电混动车型,通过电池技术优化与充电网络建设破解续航焦虑。智能化领域,自动驾驶辅助系统、车联网平台的普及,使皮卡从“工具”进化为“智能移动空间”。政策层面,国家对新能源汽车的购置补贴、对皮卡进城限制的逐步解除,以及“双碳”目标下的排放标准升级,共同构成行业发展的制度框架。这些内外部因素交织,推动皮卡行业从增量竞争转向质量竞争,从国内市场向全球价值链攀升。

未来五年,中国皮卡行业将呈现以下发展趋势:

产品高端化与场景细分化:随着消费者对品质需求提升,高端皮卡市场将快速增长。车企将针对越野探险、房车旅行、商务接待等场景推出定制化车型,通过内饰升级、智能座舱、多用途改装套件等提升附加值。同时,细分市场如新能源皮卡、氢能源皮卡的研发投入将加大,形成差异化竞争壁垒。

全球化布局深化:出口市场从价格竞争转向技术竞争,企业需通过建立海外研发中心、适应当地法规标准、打造本土化品牌形象实现可持续增长。RCEP协定生效与中亚、拉美市场潜力释放,为皮卡出口开辟新通道。

产业链价值重构:上游供应商将向轻量化材料、高功率电机等核心技术领域延伸,中游制造环节加速智能化改造,下游服务链则向金融保险、改装售后、共享租赁等后市场延伸。产业链各环节的深度融合,将催生新的商业模式与盈利点。

政策与市场共振:国家“十四五”规划对汽车业绿色转型的部署,以及各省市对皮卡解禁政策的细化落实,将持续释放消费需求。同时,皮卡在乡村振兴、城乡物流中的功能价值,使其成为政策扶持的重点领域之一。

中国皮卡行业正经历从规模扩张到质量提升的关键转型期。回望发展历程,行业从模仿到创新,从单一功能到全场景覆盖,每一次变革都映射着技术进步与消费需求的互动。面向未来,电动化、智能化、全球化三大趋势将重塑行业格局,而产业链协同创新与政策红利释放将成为破局关键。在这个充满挑战与机遇的新阶段,皮卡企业需以用户需求为核心,以技术创新为引擎,在坚守工具车本质的同时,开拓乘用化蓝海,最终实现从“中国制造”到“全球品牌”的跨越。

想要了解更多皮卡行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国皮卡行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家