2025年中国皮卡市场竞争及挑战与破局路径分析

汽车ChenGuanQiu2025/6/16

皮卡是一种后部有开放式货厢,与乘客舱分开的机动车辆,其具有耐用性、牵引能力和越野能力等优点,可满足不同消费者在运输货物、牵引拖车和在各种地形中航行等任务的需求。

中国皮卡行业自20世纪90年代起步,早期主要作为工具车服务于农村运输和工程建设。随着城市化进程加速、消费需求多元化以及政策环境逐步优化,皮卡从单一商用功能向乘商两用转型。近年来,国家层面通过放宽进城限制、税收减免等措施释放市场潜力;地方政府则通过基建配套和区域推广活动激活需求。同时,新能源技术革新与智能化浪潮推动产品升级,皮卡在动力性能、舒适度及环保标准上持续突破,行业进入从“量增”到“质变”的关键阶段。

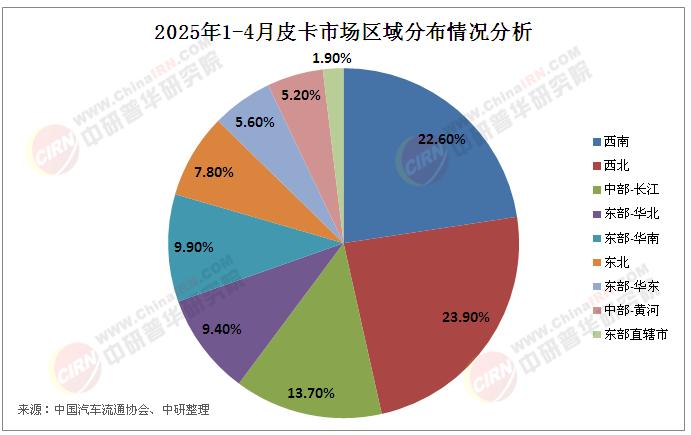

中国汽车流通协会数据显示,2025年1-4月全国皮卡生产18.4万辆,同比增长12.2%。2025年1-4月份皮卡市场销售18.8万辆,同比增长9%,处于历史最高位。市场销售区域方面,皮卡市场的主力区域在西南、西北为主,西部地区的皮卡需求较大。

2025年皮卡市场主力厂商表现较好,长城汽车保持绝对优势地位,长安汽车4月出口市场表现很强,江淮汽车、上汽大通4月走势较强,江铃汽车和郑州日产等保持国内主力地位。

全国皮卡市场2024年累计出口23.3万辆,增速76%。2025年1-4月皮卡出口6.2万辆,同比增长31%。2024年皮卡出口占比皮卡总销量的45%,2025年4月达到44%,2025年1-4月达到45%,中国自主皮卡出口提升较好。作为国际化车型的皮卡,已成为我国商用车出口中的最强品类。随着皮卡出口市场的暴增,江淮汽车、上汽大通、长安汽车皮卡快速崛起,形成头部企业挤压尾部企业销量的特征。

2025年国内零售皮卡市场依旧保持1超多强的走势特征,但开始逐步体现分化的趋势。长城汽车的皮卡销量一枝独秀,江淮等地位不断提升。

据中研产业研究院《2025-2030年中国皮卡行业市场全景调研及投资价值评估研究报告》分析:

当前市场竞争虽表面承压,实则孕育深层变革动能。一方面,政策红利持续释放:中央推动新能源汽车补贴向皮卡倾斜,地方政府通过基建配套(如充电桩、农村道路升级)降低使用门槛;另一方面,消费需求分化催生细分赛道——家庭用户追求乘用化体验,企业客户注重多场景适配能力。这种供需关系的重构,要求企业跳出同质化内卷,转向技术储备与市场精准定位的双轨突破。由此,行业新一轮增长将不再依赖规模扩张,而是取决于电动化转型速度、全球化布局能力及场景化创新水平。

凭借新能源产业链优势,中国皮卡加速出海。东南亚、中东等地区对高性价比电动皮卡需求旺盛,本土企业通过本地化生产(如江淮海外基地)突破贸易壁垒。同时,欧盟碳排放法规趋严,为中国电动皮卡提供替代欧美燃油车型的战略机遇。

政策执行差异:地方进城细则不统一、充电设施区域失衡制约全国市场释放,需推动政策标准化与基建均衡覆盖。

成本管控压力:原材料价格波动影响电动化进程,需通过平台化生产(如共享新能源架构)降本增效。

品牌认知重塑:扭转“低端工具车”刻板印象,需强化文化营销(如皮卡赛事、跨界联名)占领用户心智。

中国皮卡行业正经历从量变到质变的战略转型期。短期看,市场受政策与消费升级双轮驱动,新能源渗透率提升和出口扩张将成为核心增长点;中长期则需依靠技术创新与生态重构实现可持续领先。传统车企需打破路径依赖,加速电动化技术迭代与智能化体验升级;新势力需深耕细分场景,以差异化产品构建竞争护城河。政策层面,中央与地方协同推动皮卡全面解禁及配套设施完善,是释放市场潜力的关键。

未来行业将呈现“两极共生”格局:一端是以电动智能为标签的高端乘用化产品,满足个性化生活需求;另一端是高性价比商用车型,深度融入乡村振兴与城市物流体系。唯有融合技术硬实力与品牌软实力的企业,才能在全球化浪潮中引领“华系皮卡”走向价值链高端,最终实现从市场追随者到标准制定者的跨越。

想要了解更多皮卡行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国皮卡行业市场全景调研及投资价值评估研究报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家