2025年中国集装箱物流行业挑战与机遇分析

零售ChenGuanQiu2025/7/19

集装箱物流是以标准化集装箱为载体,通过海、陆、空及多式联运方式实现货物高效运输、仓储和管理的全球性物流体系。其核心在于利用统一尺寸的集装箱(如20英尺、40英尺标准箱)实现货物装卸、运输和存储的标准化,减少货损、提高效率,并支撑全球贸易网络。

集装箱物流作为全球贸易的“血脉”,在中国经济深度融入世界市场的进程中扮演着核心角色。依托“一带一路”倡议、RCEP协定及国内国际双循环战略的推进,中国已建成全球规模最大的港口集群与内河运输网络,长三角、粤港澳大湾区等枢纽群成为国际贸易的关键节点。

数据显示,2024年我国集装箱总产量超810万标准箱,较2023年增长268.2%,再创历史新高。

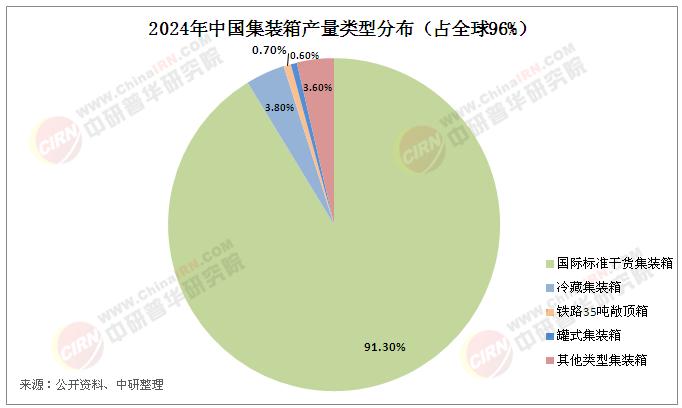

据了解,中国拥有集装箱全产业链高效集群,具备全供应链体系、全产品系列、全技术能力和全面的配套服务体系。其中,国际标准干货集装箱是集装箱生产的主力箱型,2024年约占中国集装箱总产量的91.3%。

据中研产业研究院《2025-2030年中国集装箱物流行业发展趋势分析及投资前景预测报告》分析:

中国集装箱物流市场规模稳居全球首位,沿海港口吞吐量占全球总量的40%以上,内河集装箱运输增速显著。运输结构持续优化:水路运输主导地位稳固,铁水联运、公铁联运等多式联运模式快速发展,推动物流效率提升。《2024年交通运输行业发展统计公报》显示,2024年我国完成港口货物吞吐量175.95亿吨,比上年增长3.7%。完成集装箱吞吐量3.32亿标准箱,增长7.0%。

国家密集出台《交通物流降本提质增效行动计划》等政策,聚焦降低全社会物流成本、建设国家级物流枢纽。碳中和目标倒逼行业绿色发展,推动新能源车辆、LNG动力船舶的规模化应用,同时行业标准化进程提速,单证电子化、通关流程简化等措施提升供应链协同效率。

《中国集装箱供应链发展报告(2024)》显示,中国集装箱的产销量达全球的96%,产能主要分布在长三角和珠三角地区,以中集集团、上海寰宇、新华昌集团等为主要供应商。

市场呈现“头部主导、细分突围”的双轨制格局。以中远海运、中集集团为代表的龙头企业通过全球网络整合占据国际主干航线主导地位;中小企业则深耕冷链、跨境电商等定制化服务。行业集中度持续提升,兼并重组加速,数字化能力成为核心竞争力,人工智能调度系统、区块链溯源技术逐步普及。

当前,中国集装箱物流行业在规模与效率双重跃升的同时,亦面临结构性挑战。国际贸易摩擦与运力过剩风险并存,高端服务如冷链、危化品运输存在供给缺口,东西部基础设施差异制约全域协同。在此背景下,行业亟需通过技术迭代与模式创新破局——智能化将重构运营流程,绿色转型从成本负担转向价值增长点,多式联运的深度整合成为激活内需与衔接国际市场的关键纽带。

中国集装箱物流行业正迈入高质量跃升的新周期。未来五年,行业将在规模优势基础上,以智能化、绿色化、国际化为主线,完成从运输工具到全球供应链核心节点的价值蜕变。技术创新驱动运营效率突破,自动化码头、数字孪生港口重塑物流范式;碳中和目标倒逼全产业链减排,新能源应用从成本投入转向长期收益;多式联运与“一箱制”破解 fragmented 运输痛点,国内国际双循环在物流层深度咬合。

国际贸易波动需通过多元化市场布局对冲,产能过剩压力要求企业向高附加值服务转型,而西部基础设施短板呼唤均衡投资。最终,行业将呈现“头部整合、生态协同、专业细分”的三维图景——具备全球服务能力的综合物流商主导资源分配,数字化平台聚合中小企业生态,冷链、危化品等专业领域诞生百亿级新锐企业。中国集装箱物流不仅是货物位移的载体,更将进阶为全球经济复苏的“基础设施杠杆”,在技术赋能与战略重构中持续释放增长动能。

想要了解更多集装箱物流行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国集装箱物流行业发展趋势分析及投资前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家