2025年中国空调市场份额及行业未来前景分析

家电ChenGuanQiu2025/7/21

持续的高温天气,带动空调旺销。据GfK中怡康最新监测数据,空调行业线上销售额同比飙升50%,线下增幅达16%,创下近三年同期最高增速。

中国空调行业作为家电制造业的重要组成部分,近年来在政策支持、技术创新和消费升级的多重推动下,呈现出快速发展的态势。随着居民生活水平的不断提高,人们对居住环境舒适度的要求日益增强,家用空调市场持续扩大,商用空调和中央空调的需求也稳步增长。同时,国家对节能减排的政策导向,促使空调行业向高效节能、智能化方向转型,为行业注入了新的活力。

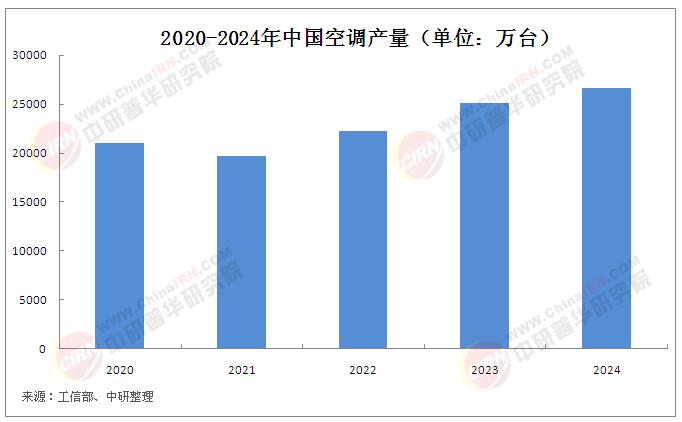

国家统计局数据显示,2024年,限额以上单位家用电器和音像器材类商品零售额突破万亿元大关,较上年增长12.3%。这一数据超过2017年的9454亿元峰值,创下历史新高。数据显示,2024年,家用电器行业增加值增长7.9%。其中,家用冷柜、空调、洗衣机、电冰箱等产品产量较快增长,增速分别为13.3%、9.7%、8.8%、8.3%。

中国空调行业历经数十年发展,已从单一功能产品转向智能化、绿色化、高端化竞争格局。在城镇化进程加速、居民消费升级及全球碳中和目标推动下,行业面临结构性调整机遇。传统家用空调市场趋于饱和,但新兴需求如节能环保、健康空气管理、智能家居集成等赛道快速崛起。

GfK中怡康最新数据显示,2025年上半年中国空调市场份额高度集中——美的、格力、海尔零售量合计占据近七成。头部阵营整体优势稳固,其背后也是暗流涌动,三巨头份额出现微妙波动:格力零售量份额下滑1.4%,美的微增0.1%,海尔净增0.7%。

当前,中国空调行业正处于“存量竞争”与“增量创新”并行的关键阶段。一方面,传统市场增长乏力倒逼企业挖掘细分场景需求(如商用空调、冷链物流);另一方面,碳中和目标与数字化浪潮催生技术革命窗口期。企业需在成本控制与长期价值创造之间找到平衡,同时应对供应链波动(如芯片短缺、原材料涨价)带来的不确定性。

据中研产业研究院《2025-2030年中国空调行业全景调研与投资战略研究报告》分析:

面对日益激烈的市场竞争和不断变化的消费需求,中国空调行业正经历从规模扩张向质量提升的转变。一方面,企业加大研发投入,推动变频、节能、智能控制等技术的广泛应用,以满足消费者对高品质、个性化产品的需求;另一方面,随着互联网和大数据技术的发展,精准营销成为企业提升市场竞争力的重要手段。通过大数据分析用户行为,企业能够更精准地把握市场需求,优化产品结构和营销策略,从而实现差异化竞争。

此外,出口市场的拓展也成为行业增长的新引擎,特别是在“一带一路”倡议的推动下,中国空调产品在东南亚、中东、非洲等新兴市场的占有率不断提升,为行业开辟了新的增长空间。

奥维云网(AVC)产销PSI数据显示,2025年一季度空调生产5597.2万台,同比增长11.6%;销售5478.4万台,同比增长11.9%。其中内销2438.2万台,同比增长2.8%;出口3040.2万台,同比增长20.6%。产销均实现双位数增长,出口表现优于内销。

中国空调行业未来五年将呈现三大主线:技术驱动高端化、政策引导绿色化、市场倒逼全球化。头部企业凭借研发积累与规模效应,有望在智能家居生态、海外渠道建设中巩固优势;中小品牌则需通过差异化定位(如细分场景定制、区域市场深耕)寻求生存空间。

中国空调行业在政策引导、技术创新和市场需求的共同推动下,正朝着高质量、可持续发展的方向迈进。未来,随着绿色建筑、智能家居等新兴领域的快速发展,空调行业将迎来更加广阔的发展前景。企业应抓住机遇,持续优化产品结构,提升服务质量,增强品牌影响力,以应对日益激烈的市场竞争,实现行业的长期稳定发展。

想要了解更多空调行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国空调行业全景调研与投资战略研究报告》。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家