2025年中国再保险行业发展现状及机遇分析及未来趋势预测

金融ChenGuanQiu2025/8/11

据悉,去年我国再保险保费为2595亿元,直保保费为5.7万亿元,渗透度为4.6%;而全球再保险保费为9000亿美元,直保保费为7.2万亿美元,渗透度为12.5%。我国直保居全球第二,再保险居全球第七,渗透度较低。

再保险中心登记规模超千亿元

截至2025年3月末,上海国际再保险登记交易中心业务登记规模已突破1100亿元,22家再保险机构在临港新片区聚集。近期披露的数据显示,我国再保险行业发展正不断提速,2025年我国再保险登记金额和交易金额有望再创新高。

再保险,也称分保,是指保险公司将其所承担的保险责任的一部分或全部分给其他保险公司或再保险公司去承担的保险业务。再保险是“保险人的保险”,通过再保险,保险公司可以将风险转移给再保险公司,从而降低自身的风险承担。其核心功能包括:风险分散(通过跨主体、跨区域风险池构建降低集中度风险)、能力提升(为直保公司提供精算技术、数据模型支持)、市场润滑(增强直保公司承保大额及新型风险的信心)。

国内再保险市场规模已跻身全球前列,但渗透度显著低于国际水平,反映出风险分散机制尚未充分激活。直保市场的快速扩张与再保险供给能力不足的矛盾,导致部分领域(如巨灾风险、科技研发风险)保障缺口明显。

行业发展深度融入国家战略,在航天工程、核电资产、国产大飞机等“大国重器”领域形成特色实践。例如,通过成立专项核共体,为超万亿元涉核资产提供全面风险保障,承保能力跃居全球首位,体现出“国家再保险”的功能定位。

与国际头部机构相比,国内再保险在精算定价模型、数据积累、灾因分析等方面仍存差距,导致复杂风险定价能力不足,产品同质化现象突出,难以满足新能源、人工智能等新兴领域的定制化需求。

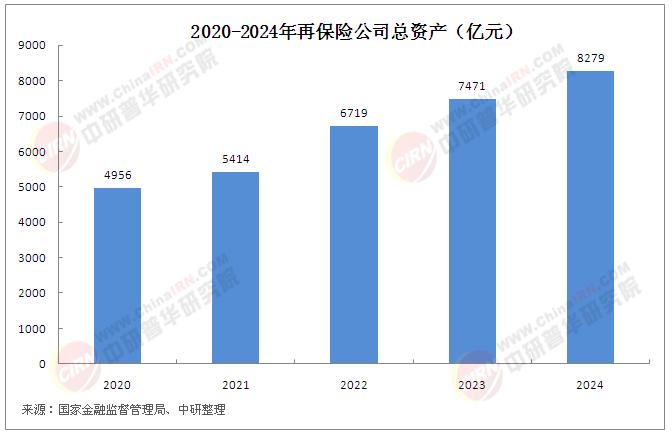

有业内人士指出,与国外相比,我国再保险行业发展较晚,但在经济增长和保险需求增长的推动下,中国的再保险市场呈现出积极的发展态势。金融监管总局发布的数据显示,截至2024年末,再保险公司总资产为8279亿元,较年初增长10.8%;再保险公司综合偿付能力充足率为254.2%,核心偿付能力充足率为221.2%,继续保持在充足水平。

据中研产业研究院《2025-2030年再保险行业市场深度分析及发展规划咨询综合研究报告》分析:

随着“一带一路”建设、新型基础设施投资及科技自立自强战略推进,重大项目风险呈现“高价值、高复杂、跨区域”特征,催生专业化再保险需求。例如,卫星发射、深海工程、半导体研发等领域不仅要求再保险机构具备大额风险分担能力,还需提供涵盖研发全周期的“风险+技术”综合解决方案。政策层面对战略项目的风险保障支持,将进一步打开行业服务空间。

国内自然灾害频发,但保险赔付率远低于国际水平,巨灾风险保障体系有待完善。再保险通过构建“直保+再保+资本市场”的多层次风险分散机制,可有效提升灾害损失补偿能力。例如,针对地震、洪涝等巨灾,设计触发式再保险产品,结合 catastrophe bond(巨灾债券)等金融工具,将风险向全球资本市场转移,缓解财政救灾压力。

科技企业在研发、成果转化及商业化过程中面临技术失败、知识产权纠纷、供应链中断等多重风险,传统保险产品难以覆盖。再保险机构可通过“风险共担+数据赋能”模式,联合直保公司开发“研发中断险”“专利侵权责任险”等产品,降低企业创新成本。例如,在国产汽车芯片研发领域,再保险已通过“损失共担+技术评估”组合方案,支持企业加大研发投入。

中国再保险行业正处于历史性转型关口,其发展质量不仅关系保险市场稳定,更深度影响国民经济风险管理能力。未来五年,行业将呈现三大趋势:功能从“风险分担”向“风险管理”延伸,通过技术赋能为客户提供从风险评估、产品设计到灾后处置的全周期服务;市场从“国内主导”向“全球协同”升级,依托“一带一路”建设与海外并购,构建国际化风险分散网络;主体从“单一承保人”向“生态整合者”转型,联合直保公司、资本市场、科技企业打造风险服务共同体。

尽管挑战犹存——如精算技术瓶颈、国际人才短缺、数据孤岛问题——但若能抓住政策红利窗口,以科技创新突破能力短板,以全球化布局拓展增长空间,中国再保险行业有望在未来十年成长为全球风险市场的关键参与者,为实体经济高质量发展筑牢风险屏障。

想要了解更多再保险行业详情分析,可以点击查看中研普华研究报告《2025-2030年再保险行业市场深度分析及发展规划咨询综合研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家