2025年中国软件行业市场发展现状、未来趋势及核心竞争要素分析

通讯ChenGuanQiu2025/8/12

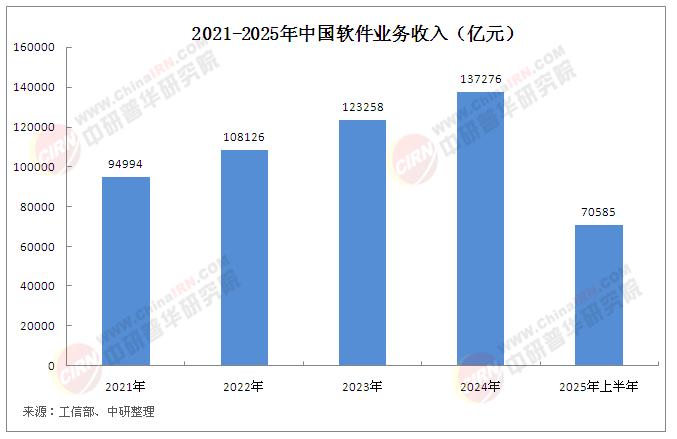

据工信部,2025年上半年,我国软件和信息技术服务业(以下简称“软件业”)运行态势良好,软件业务收入稳健增长,上半年,我国软件业务收入70585亿元,同比增长11.9%。利润总额保持两位数增长,上半年,软件业利润总额8581亿元,同比增长12.0%。软件业务出口保持正增长,上半年,软件业务出口283亿美元,同比增长5.3%。

软件行业是指从事软件产品的研发、设计、测试、销售和服务的综合性产业。软件产品包括系统软件、应用软件和中间件等,广泛应用于计算机、移动设备、嵌入式系统等多个领域。软件行业的核心价值在于通过高效的软件解决方案,提升企业的竞争力、优化社会资源的配置、推动社会的数字化转型。

在数字化浪潮席卷全球的当下,软件行业作为信息技术的核心引擎,正深刻重塑经济格局与社会运行模式。中国软件行业凭借政策支持、技术突破与市场需求的三重驱动,已从工具提供者跃升为数字经济基础设施的核心构建者。从早期的软件外包到如今的自主创新,从单一产品开发到垂直领域深度赋能,行业边界不断拓展,形成以人工智能、云计算、区块链为核心的技术集群,推动制造业、金融、医疗等传统产业智能化转型,成为驱动经济高质量发展的万亿级新增长极。

工信部数据显示,2025年上半年,软件产品收入15441亿元,同比增长10.6%,占全行业收入比重为21.9%。其中,基础软件产品收入903亿元,同比增长13.8%;工业软件产品收入1445亿元,同比增长8.8%。上半年信息技术服务收入48362亿元,同比增长12.9%,占全行业收入的68.5%。其中,云计算、大数据服务共实现收入7434亿元,同比增长12.1%,占信息技术服务收入的15.4%;集成电路设计收入2022亿元,同比增长18.8%;电子商务平台技术服务收入5882亿元,同比增长10.2%。

软件行业市场发展现状:技术融合重构产业基因

1. 人工智能:从工具赋能到价值创造

人工智能技术的爆发式进展,正在推动软件行业从“功能叠加”向“智能决策”跨越。在制造业场景中,头部企业通过集成AI算法的ERP系统,实现生产计划的动态优化,设备利用率与订单响应速度显著提升;生成式AI的普及更颠覆了传统开发范式,自然语言交互界面使非专业人员可通过语音指令生成代码,大幅降低技术门槛,催生“全民开发”新生态。这种技术跃迁不仅提升了软件产品的智能化水平,更推动行业从“解决问题”向“预测需求”转型,重构软件价值创造逻辑。

2. 云计算:从成本中心到价值枢纽

云原生技术的普及彻底改变了软件部署与服务模式。企业级SaaS市场的崛起推动供应商从一次性产品销售转向持续性订阅服务,形成“技术底座+场景应用+数据服务”的立体生态。这种“轻量化、高弹性”的模式,使软件企业从单纯的技术提供者转型为企业的数字化伙伴,既降低了中小企业的信息化成本,又通过数据沉淀与迭代优化,为客户创造长期价值,实现从“卖产品”到“卖服务”的商业模式升级。

3. 区块链:从信任机制到产业协同

区块链技术正突破金融领域的局限,向供应链管理、工业互联网等场景深度渗透。通过与物联网、RFID技术融合,商品全生命周期溯源成为现实,某汽车零部件企业借助区块链平台实现供应商数据实时共享,显著降低协作损耗;政务领域的“一网通办”系统则通过区块链存证技术确保跨部门数据不可篡改,审批效率大幅提升。这种“可信数据交换网络”的构建,正推动软件行业从单一系统开发向产业级协同平台建设转型,重塑产业组织形态。

二、软件市场结构特征:结构性增长与区域协同

1. 细分赛道:差异化爆发与国产化加速

行业内部呈现显著的结构性机会。工业软件领域,受益于“智能制造2025”政策推动,研发设计类软件国产化率持续提升,某国产CAD软件通过与国外主流格式互通,成功切入航空航天等高壁垒领域;网络安全软件在数据安全法实施后迎来需求爆发,零信任架构、隐私计算等技术成为新增长点;低代码平台则通过简化开发流程,让中小企业得以低成本实现数字化转型,催生大量垂直场景应用。

2. 区域格局:从“东部集聚”到“多极协同”

长三角、珠三角、京津冀三大产业集群凭借人才与资本优势,贡献全国大部分软件业务收入,但中西部地区正通过“东数西算”等国家工程承接算力需求,形成特色化发展路径。成都聚焦地理信息软件,武汉发力工业APP,长沙打造“软件名城”,区域间呈现“核心集群引领、特色领域突破”的协同发展格局。县域经济亦成为新亮点,浙江德清、江苏昆山等地依托制造业基础,培育出一批深耕细分场景的“隐形冠军”,推动软件与实体经济深度融合。

据中研产业研究院《2025-2030年中国软件行业市场现状分析及未来发展趋势预测研究报告》分析:

当前,中国软件行业在迎来历史性发展机遇的同时,也面临前所未有的挑战。技术层面,基础软件领域仍存在部分“卡脖子”环节,操作系统、数据库等核心部件的国产化替代需持续突破;生态层面,跨行业数据流通的标准缺失、中小企业数字化能力不足等问题,制约着技术价值的规模化释放。如何在技术自主可控与开放合作之间找到平衡,如何将单点技术优势转化为系统性生态能力,成为行业从“规模扩张”向“质量跃升”转型的关键命题。

三、软件行业未来发展趋势:场景驱动与生态重构

1. 技术融合深化:多模态智能与全链路数字化

未来五年,人工智能、云计算、区块链等技术将从独立发展转向深度融合。以智能制造为例,AI驱动的预测性维护结合云平台的实时数据分析,再通过区块链实现供应链协同,将形成“感知-决策-执行-反馈”的全链路智能闭环;多模态交互技术(语音、手势、AR)的成熟,还将推动软件界面从“屏幕交互”向“自然交互”进化,进一步拓展应用场景边界。

2. 垂直领域深耕:行业理解能力成核心壁垒

随着各行业数字化进入深水区,通用型软件产品的市场空间逐渐收窄,深耕垂直领域的“专精特新”软件企业将迎来爆发机遇。例如,医疗软件需融合临床诊疗知识与数据分析能力,工业软件需理解特定工艺流程与设备参数,这种“技术+行业知识”的复合型能力,将成为企业构建差异化壁垒的关键。头部企业通过收购细分领域服务商、与产业龙头共建联合实验室等方式,加速行业Know-How沉淀,构筑生态护城河。

3. 开源生态崛起:自主创新与全球协作并重

开源模式将成为推动技术普惠与自主创新的核心路径。一方面,国内企业积极参与国际开源社区,通过贡献代码提升全球技术话语权;另一方面,基于开源框架的自主研发加速推进,欧拉、鸿蒙等操作系统通过开源生态吸引开发者共建,逐步打破国外技术垄断。这种“开源+闭源”的混合模式,既能借助全球协作提升技术迭代速度,又能保障核心场景的自主可控,实现“开放中求发展,自主中谋突破”。

4. 数据安全合规:技术创新的底线约束

随着数据安全法、个人信息保护法等法规的实施,软件行业正进入“合规驱动创新”的新阶段。隐私计算、数据脱敏等技术从边缘需求变为核心功能,某安全企业通过“云网端”一体化防护方案,成功拦截多起跨境数据泄露事件;同时,合规要求也催生新的市场机会,数据安全审计、隐私合规咨询等服务快速增长,推动软件企业将“安全基因”嵌入产品全生命周期。

四、软件行业核心竞争要素:从技术领先到生态主导

1. 人才争夺:高端复合型人才成战略资源

软件行业的竞争本质是人才竞争,尤其在AI、云计算等前沿领域,具备“技术能力+行业经验+商业洞察”的复合型人才缺口显著。头部企业通过与高校共建人工智能学院、设立开源人才培养计划等方式储备人才;同时,远程办公、灵活用工等模式的普及,也打破了地域人才壁垒,形成“核心团队+分布式专家网络”的新型人才架构。

2. 资本赋能:VC/PE从“流量追逐”到“价值投资”

资本对软件行业的投资逻辑正从“烧钱换增长”转向“技术壁垒与现金流并重”。早期项目更关注技术原创性与专利布局,成长期企业则侧重客户留存率与商业化能力。产业资本的参与度显著提升,华为、阿里等巨头通过战略投资构建生态版图,与被投企业形成技术互补与场景协同,加速产业资源整合。

3. 政策协同:“有为政府”与“有效市场”的双向驱动

政策在软件行业发展中扮演着“引导者”与“赋能者”的双重角色。一方面,税收优惠、研发补贴等政策降低企业创新成本;另一方面,“揭榜挂帅”“赛马机制”等新型支持方式,引导资源向基础软件、工业软件等“卡脖子”领域倾斜。地方政府则通过打造软件产业园区、举办开发者大赛等方式,培育区域特色产业集群,形成“国家战略+地方实践”的政策合力。

中国软件行业正处于从“规模扩张”向“质量跃升”的关键转型期,技术融合、垂直深耕与生态构建成为三大核心主线。人工智能、云计算、区块链的协同发展,正在重塑软件产品形态与商业模式;垂直领域的行业理解能力与数据安全合规能力,成为企业差异化竞争的核心壁垒;开源生态的崛起与全球协作的深化,则为技术自主创新提供了新路径。

想要了解更多软件行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国软件行业市场现状分析及未来发展趋势预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家