2025年中国互联网行业发展环境及现状分析

通讯ChenGuanQiu2025/8/12

互联网行业作为21世纪最具活力的经济领域之一,凭借其强大的创新力和影响力,持续推动着全球数字化转型的进程。中国互联网行业历经三十余年发展,已从技术追随者成长为全球数字经济创新的核心策源地。自1994年全功能接入国际互联网以来,行业在政策引导、资本助推与市场需求的多重驱动下,从早期的门户网站、即时通讯工具,到移动支付、共享经济、短视频等新业态的爆发式增长,深刻重塑了社会生产方式与居民生活图景。

据工信部数据,2025年上半年,我国规模以上互联网和相关服务企业(以下简称互联网企业)完成互联网业务收入9613亿元,同比增长3.1%,增速较1-5月份提升2.2个百分点。上半年,我国规模以上互联网企业实现利润总额743.2亿元,同比下降8.3%,降幅较1-5月份扩大了6.1个百分点。上半年,我国规模以上互联网企业共投入研发经费485.6亿元,同比增长2.6%,增速较1-5月份回落1.5个百分点。

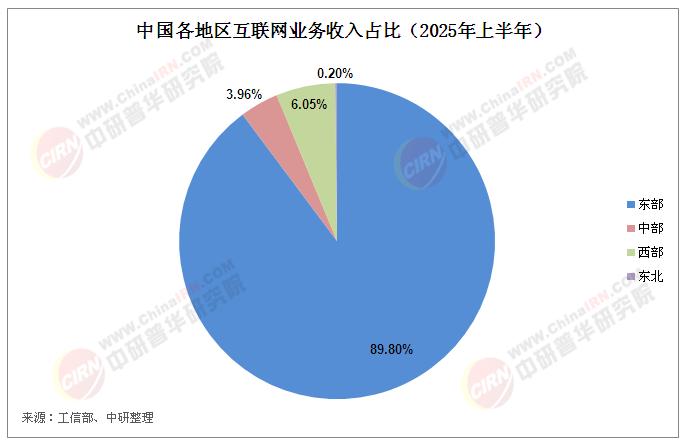

分地区来看,东部地区收入增速领先,西部地区互联网业务收入增速放缓。上半年,东部地区完成互联网业务收入8633亿元,同比增长5.3%,高于全国增速2.2个百分点,占全国互联网业务收入的89.8%。

在中国,互联网行业不仅深刻改变了人们的生活方式,也已成为经济增长的重要引擎之一。它涵盖了电子商务、在线广告、云计算、网络娱乐、数字金融等多个领域,形成了庞大且多元的产业生态。

1. 政策环境:从“包容创新”到“规范发展”的范式转变

早期互联网行业的快速崛起,得益于“先发展后规范”的政策导向,宽松的监管环境为平台经济、共享经济等新业态提供了试错空间。随着行业渗透到金融、教育、医疗等民生领域,数据安全、反垄断、用户权益保护等问题逐渐凸显,政策重心逐步转向“规范与发展并重”。近年来,《网络安全法》《数据安全法》《个人信息保护法》等法律法规的密集出台,标志着行业进入制度化监管阶段。监管框架不仅聚焦平台垄断、不正当竞争等行为,更通过“红绿灯”机制明确创新边界,引导资本有序流动,推动互联网企业从“流量变现”向“价值创造”转型。

与此同时,国家战略层面持续强化数字经济的核心地位,“十四五”规划将“加快数字化发展,建设数字中国”列为重点任务,“东数西算”“工业互联网创新发展”等政策为互联网企业向实体经济渗透提供了路径指引。地方政府则通过产业园区建设、税收优惠、人才补贴等措施,吸引互联网企业在云计算、人工智能、区块链等领域加大研发投入,形成“中央统筹+地方协同”的政策支持体系。

2. 技术环境:底层创新突破与全球竞争加剧

技术创新是互联网行业发展的核心驱动力。在应用层创新持续领跑全球的同时,底层技术的“卡脖子”问题日益突出。过去十年,中国互联网企业在5G、人工智能、云计算等领域实现从“跟跑”到“并跑”的跨越:5G基站数量占全球60%以上,推动移动支付、远程医疗等应用场景规模化落地;人工智能领域论文被引量和专利数量位居世界前列,计算机视觉、自然语言处理等技术广泛应用于安防、金融、电商等行业;云计算市场形成“公有云+私有云+混合云”协同发展格局,头部企业的服务器出货量与全球云计算巨头差距逐步缩小。

然而,芯片、操作系统、工业软件等核心环节仍依赖进口,高端芯片设计工具、底层算法框架等受制于国际供应链。全球科技竞争的加剧,进一步倒逼互联网企业加大自研投入,华为鸿蒙生态、阿里平头哥芯片、百度飞桨深度学习框架等底层技术成果逐步落地,但从实验室走向产业化仍需突破生态构建、标准制定等多重挑战。

3. 资本环境:从“烧钱扩张”到“理性投资”的周期转换

资本是互联网行业发展的重要催化剂。2010—2020年,中国互联网行业经历了风险投资的“黄金十年”,资本通过“补贴大战”“跑马圈地”推动平台用户规模快速扩张,催生了一批估值超千亿美元的独角兽企业。然而,随着流量红利见顶,依靠资本输血的商业模式难以为继,叠加监管对“资本无序扩张”的约束,行业融资逻辑从“规模优先”转向“盈利导向”。

据中研产业研究院《2025-2030年中国互联网行业全景调研与战略投资决策报告》分析:

近年来,一级市场投资呈现“冰火两重天”态势:传统平台经济赛道融资额大幅收缩,而硬科技领域(如人工智能、量子计算、生物科技)成为资本新宠。风险投资机构更倾向于长期价值投资,关注企业的技术壁垒、商业化能力与社会价值,而非单纯的用户增长速度。二级市场方面,中概股回归与科创板、北交所的设立,为互联网企业提供了多元化的退出通道,推动行业从“资本驱动”向“技术+资本双轮驱动”转型。

1. 市场格局:平台经济垄断式微,垂直赛道机会涌现

过去十年,互联网行业形成以BAT(百度、阿里、腾讯)为核心的“寡头垄断”格局,平台企业通过流量入口、数据资源、资本优势构建生态壁垒,在电商、社交、文娱等领域占据绝对主导地位。随着反垄断政策的深化,“二选一”“大数据杀熟”“资本无序扩张”等行为受到严格限制,平台企业被迫开放生态、降低商户入驻门槛,市场竞争环境更加公平。

与此同时,垂直细分赛道涌现出一批“小而美”的创新企业。在本地生活领域,社区团购平台通过精细化运营抢占下沉市场;在内容领域,知识付费、短剧、互动影视等新业态满足用户分层需求;在产业互联网领域,SaaS服务提供商聚焦制造业、农业等传统行业的数字化转型痛点,提供定制化解决方案。这些垂直赛道企业凭借对用户需求的深度理解与技术创新,逐步打破平台企业的生态闭环,推动市场从“赢者通吃”向“多元共生”转变。

2. 用户生态:流量红利见顶与消费分层加剧

中国互联网用户规模已接近天花板,用户增长从“增量竞争”转入“存量挖潜”阶段。移动互联网普及度的饱和,使得粗放式流量获取成本高企,企业不得不通过精细化运营提升用户粘性与ARPU值(每用户平均收入)。用户行为呈现出“两极分化”特征:一方面,下沉市场用户(三四线城市及农村地区)成为新增量主力,他们更关注性价比与实用性,推动短视频、直播电商等内容形式快速渗透;另一方面,一二线城市用户追求个性化、品质化消费,知识付费、健康管理、兴趣社群等“小而精”的服务模式受到青睐。

代际更替进一步加剧消费分层。Z世代(1995—2009年出生)成为互联网主力消费群体,他们成长于数字原生时代,对互动体验、情感共鸣、文化认同的需求远高于价格敏感。为迎合这一群体,互联网企业在产品设计中融入国潮元素、虚拟偶像、元宇宙等概念,通过“内容+社交+消费”的场景融合提升用户参与感。而银发群体(50岁以上)的触网率持续提升,催生适老化改造、在线医疗、老年教育等新需求,推动互联网服务从“年轻化”向“全龄化”扩展。

3. 产业融合:从“虚拟经济”到“实体经济赋能者”的角色转变

互联网行业早期的增长主要依赖虚拟经济,电商、游戏、广告等轻资产模式贡献了大部分营收。随着流量红利消退与政策引导,互联网企业开始向实体经济下沉,通过数字技术赋能传统产业转型升级。在农业领域,电商平台通过直播带货、产地直连缩短供应链,推动农产品上行;在制造业领域,工业互联网平台实现设备联网、数据互通,助力企业降本增效;在服务业领域,在线旅游、本地生活服务平台通过数字化调度提升资源配置效率,改善用户体验。

产业互联网的深化不仅体现在产业数字化,更推动“数字产业化”向纵深发展。云计算企业为中小企业提供低成本的算力支持,人工智能算法公司为传统工厂提供视觉检测、质量控制解决方案,区块链技术在供应链金融、产品溯源等场景落地应用。这种“双向融合”打破了虚拟经济与实体经济的边界,使互联网企业从“渠道服务商”转变为“全产业链价值创造者”。

中国互联网行业正经历前所未有的转型阵痛:一方面,流量红利消退、监管趋严、全球化遇阻等挑战压缩了传统增长空间,部分依赖烧钱扩张的企业面临盈利压力;另一方面,数字经济与实体经济融合、底层技术创新、下沉市场与银发经济等新机遇正在孕育。这种“危”与“机”的并存,本质上是行业从“高速增长”向“高质量发展”转型的必然过程。企业需要打破对流量运营的路径依赖,通过技术研发、模式创新、社会责任承担构建新的核心竞争力,而政策、资本、技术等外部环境的协同,则为转型提供了必要的支撑条件。在这一背景下,行业竞争逻辑将从“速度竞赛”转向“耐力比拼”,能够平衡短期盈利与长期价值、兼顾商业目标与社会价值的企业,将在新一轮产业变革中占据先机。

想要了解更多互联网行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国互联网行业全景调研与战略投资决策报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家