皮卡行业市场现状深度分析:市场格局演变与用户需求变迁分析

汽车ChenGuanQiu2025/8/15

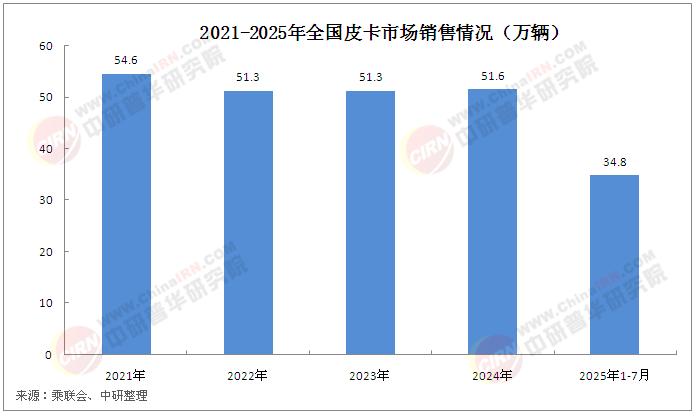

1-7月皮卡市场销售同比增长11.0%

乘联分会数据显示,2025年7月份皮卡市场销售4.1万辆,同比增长1.7%,环比下降15.0%,处于近5年的中位水平。2025年1-7月份皮卡市场销售34.8万辆,同比增长11.0%。

皮卡是一种后部有开放式货厢,与乘客舱分开的机动车辆,其具有耐用性、牵引能力和越野能力等优点,可满足不同消费者在运输货物、牵引拖车和在各种地形中航行等任务的需求。

中国皮卡行业历经四十余年发展,已从单一运输工具演变为兼具乘用化与工具化属性的多功能车型。自20世纪80年代首款国产皮卡诞生以来,行业经历技术引进、市场培育、消费升级三个阶段,政策松绑与新能源转型成为当前核心驱动力。随着城市化进程加速与消费需求多元化,皮卡正突破“低端工具车”定位,向商用、家用、户外休闲等场景渗透。

中汽协数据显示,2024年,皮卡产销分别完成52.5万辆和54.8万辆,同比分别增长0.7%和5.3%。分燃料类型来看,汽油皮卡产销分别完成15.1万辆和15.7万辆,同比分别增长2.7%和7.7%;柴油皮卡产销分别完成34.5万辆和36.3万辆,产量同比下降5.1%,销量同比下降0.2%。

在城乡物流升级、户外经济兴起与新能源转型的多重驱动下,皮卡不仅成为个体商户的生产资料,更成为家庭用户的生活伙伴与越野爱好者的探险装备。市场格局呈现"双线突破"特征:一方面,商用领域加速替代微卡、轻客,通过差异化改装切入城市物流场景;另一方面,乘用市场与SUV正面竞争,高端车型凭借豪华配置与智能科技分流硬派越野用户。这种跨界融合的趋势,正在重塑中国汽车市场的竞争版图,为行业注入新的增长活力。

(一)市场格局演变:增长引擎与分化特征

1、市场边界的双向拓展

皮卡行业的边界拓展呈现出鲜明的"双向渗透"特征。在乘用化赛道,产品价格带持续上探至20-30万元区间,通过引入悬浮式大屏、L2级辅助驾驶等乘用车配置,模糊了与城市SUV的品类界限。部分高端车型甚至配备空气悬架、座椅按摩等豪华配置,目标直指传统越野车用户群体。与此同时,电动化技术的应用赋予皮卡新的场景价值,外放电功能使其成为户外露营的"移动电源",低使用成本优势则吸引家庭用户将其纳入第二辆车选择。

商用领域的替代效应同样显著。随着国六排放标准实施,传统微卡成本大幅上升,与皮卡的价差缩小至1-2万元,推动农村市场消费升级。个体商户对车辆舒适性的需求提升,使得兼具载人能力的皮卡逐渐取代微客成为城乡运输主力。更重要的是,通过封闭货箱改装,皮卡成功切入城市物流场景,在电商配送、小型搬家等领域展现出优于轻客的灵活性,这种"客货两用"的多功能属性,使其在城市限行政策逐步松绑的背景下获得新的增长空间。

2、产品结构的升级浪潮

2019年成为行业产品升级的关键转折点,标志性事件是长城炮系列的上市。这一车型的成功推动市场结构发生根本性变化:9万元以下入门商用皮卡占比持续萎缩,9-13万元商乘两用车型成为市场主流,13万元以上高端产品则在2024年后实现突破增长。产品形态从单一的"平底货箱+柴油动力",发展为涵盖越野、家用、商用等多元品类矩阵。

高端化趋势不仅体现在价格上,更反映在技术配置的跃升。硬核越野车型普遍标配分时四驱、后桥差速锁,部分车型还提供蠕行模式、坦克掉头等专业功能;电动皮卡则聚焦续航与补能技术创新,通过增程式混动解决里程焦虑。这种产品升级背后,是车企对用户需求的深度挖掘——既要满足专业场景的功能诉求,又要兼顾日常使用的舒适体验,形成"一车多用"的产品价值主张。

3、区域市场的差异化特征

中国皮卡市场的区域分布呈现显著的梯度特征。西南和西北地区作为传统核心市场,贡献了超过44%的销量份额,这些区域的地形特征决定了对车辆通过性的高要求,四驱车型占比明显高于全国平均水平。在云南、贵州等山地省份,皮卡是茶叶、水果等农产品运输的主力工具,当地用户特别注重车辆的动力性能与耐用性;而在新疆、内蒙古等广袤地域,车辆则需适应戈壁、草原等复杂路况,防沙进气系统、金属保险杠等改装需求旺盛。

据中研产业研究院《2025-2030年中国皮卡行业市场全景调研及投资价值评估研究报告》分析:

值得注意的是,传统以商用为主的区域市场正在发生变化。随着县域经济发展与农村消费升级,乡镇用户开始追求车辆的"面子属性",外观设计更时尚、配置更丰富的乘用化皮卡逐渐走俏。与此同时,东部沿海地区的新能源皮卡渗透率快速提升,政策对新能源商用车的路权优待,使其在城市配送领域获得优势。这种区域市场的分化与演变,要求车企采取更精准的区域营销策略。

(二)用户需求变迁:场景多元与价值重构

1、客群结构的分层裂变

皮卡用户群体正经历从"职业司机"到"多元消费者"的结构转型。传统商用用户仍占主导,主要包括个体工商户、工程承包商等职业群体,他们看重车辆的载货能力、油耗表现与维修成本。但新兴用户群体正在崛起,其中包括两类典型画像:一类是高收入越野爱好者,他们将皮卡视为周末探险的"大玩具",愿意为绞盘、AT轮胎等改装配置支付溢价;另一类是城市家庭用户,被皮卡的多功能性吸引,既可用作日常通勤,也能满足全家露营、搬家等场景需求。

不同客群的需求差异显著。商用用户最关注货箱尺寸与承载能力,平均载重达830斤,最大承载甚至超过850公斤;乘用用户则更在意内饰质感与智能配置,对座椅舒适性、音响系统等细节有更高要求。这种需求分层推动车企采取"精准定位"策略,针对不同用户群体开发差异化产品,避免陷入同质化竞争。

2、场景化使用的深度细分

皮卡的使用场景已从单纯的"运输工具"拓展为覆盖生产、生活、休闲的全场景载体。在商用场景中,76.6%的使用行为与货物运输相关,运输品类从建筑材料到生鲜农产品不等,活动范围主要集中在乡镇与县城。这类场景对车辆的可靠性要求极高,部分用户反映"车辆故障直接影响生计",因此对售后服务网络的覆盖密度十分敏感。

乘用场景则呈现出多元化特征。周末越野成为高端用户的重要使用场景,沙漠穿越、山地攀爬等极限路况对车辆性能提出严苛考验;家庭用户则更倾向于城郊露营,外放电功能、货箱拓展性成为核心卖点。值得关注的是,"商乘两用"场景日益普遍,许多个体商户白天用车辆运输货物,晚上则作为家庭用车接送子女,这种"一车双用"的需求推动车企在舒适性与实用性之间寻找平衡。

3、消费认知的根本性转变

公众对皮卡的认知正在经历从"低端工具"到"生活方式载体"的深刻转变。过去,皮卡常与"工程车"、"农用车"等标签绑定,在部分城市面临限行政策限制;如今,随着产品设计的时尚化与乘用化改造,皮卡逐渐摆脱刻板印象,成为彰显个性的"潮流符号"。社交媒体上,皮卡改装案例与户外旅行视频的传播,进一步强化了其"生活伙伴"的形象。

这种认知转变带来消费行为的变化。年轻用户更愿意为个性化配置买单,外观套件、内饰氛围灯等定制化选项的订单占比持续上升;女性用户比例也有所提升,她们更关注车辆的操控便利性与智能化水平。车企敏锐捕捉到这一趋势,通过跨界联名、场景化营销等方式,将皮卡与露营、路亚、骑行等生活方式绑定,塑造全新的品牌形象。

(三)产业升级路径:技术创新与模式变革

1、新能源化的破局之道

中国汽车流通协会数据显示,2024年全国新能源皮卡销量1.3万辆,同比增长59%。2025年1-4月累计新能源皮卡0.9万辆,增长168%,形成超强于燃油皮卡的较好走势。

新能源技术正在重塑皮卡行业的竞争规则。与传统燃油皮卡相比,电动皮卡不仅解决了噪音与排放问题,更通过技术创新创造新的场景价值。增程式混动车型实现"短途纯电、长途混动"的灵活切换,既满足城市通勤的低成本需求,又无长途运输的里程焦虑;纯电车型则凭借瞬时扭矩输出的特性,在越野场景中展现出独特优势。

针对不同使用场景,新能源皮卡的技术路线呈现差异化发展。商用市场以纯电为主,重点优化续航与承载能力,部分车型配备换电技术以缩短补能时间;乘用市场则侧重增程式方案,兼顾动力性能与平顺性。电池布局方式的创新也至关重要,通过底盘集成设计,电动皮卡在保证电池容量的同时,实现与燃油版相当的通过性与货箱空间。

2、场景化产品开发逻辑

场景化开发已成为皮卡产品创新的核心逻辑。车企不再追求"全能型"产品,而是针对细分场景打造"专精特"车型。面向云南茶农的"茶王版"车型,专门优化了山路行驶性能,配备大花纹AT轮胎与后桥差速锁;针对沿海地区水产运输,开发出采用防腐镀锌板的"沿海版",货箱底部设计排水孔并喷涂防锈涂层;适应北方严寒的"高寒版"则升级冬季油液与管路加热系统,解决低温启动难题。

这种精细化开发不仅体现在硬件配置上,更延伸至软件生态。部分车型提供场景模式一键切换功能,选择"越野模式"时自动调整悬挂、动力响应与牵引力控制;"露营模式"则优化空调系统与外放电管理,确保一整晚的电力供应。通过这种软硬结合的场景解决方案,皮卡正在从"交通工具"进化为"场景服务平台"。

3、跨界生态的构建尝试

皮卡企业开始突破制造业边界,构建跨界生态系统。与户外装备品牌联名推出定制车型,配备专用车顶行李架与车载冰箱;与物流平台合作开发智能货运系统,实现货物追踪与路线优化;为越野俱乐部提供官方改装支持,建立社群运营体系。这些举措不仅提升产品附加值,更增强用户粘性,形成品牌忠诚度。

想要了解更多皮卡行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国皮卡行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家