新能源冷藏车行业发展如何?2025年上半年新能源冷藏车销量同比增长119.61%

汽车ChenGuanQiu2025/8/18

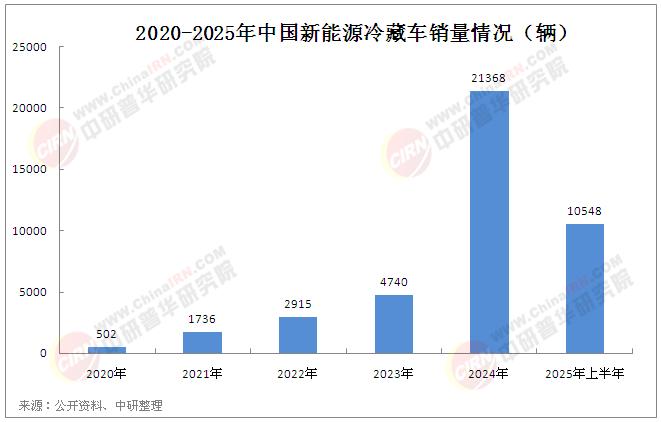

上半年新能源冷藏车销量同比增长119.61%

中国物流与采购联合会的数据显示,2025年上半年冷藏车销量为29474辆,同比增长18.19%;其中新能源冷藏车销量为10548辆,同比增长119.61%,新能源冷藏车渗透率为35.8%,同比提高16.5个百分点。

新能源冷藏车是指采用纯电动、氢燃料电池等清洁能源作为动力来源,并配备温控系统的专业冷链运输车辆,兼具零排放与精准控温双重特性,主要应用于生鲜食品、医药疫苗等对温度敏感商品的绿色配送。

随着“双碳”战略的深入推进与冷链物流行业的爆发式增长,新能源冷藏车作为绿色运输与温控物流的核心载体,正从政策鼓励的试点产品快速成长为市场刚需的主流选择。其以纯电动、插电式混合动力等新能源技术为核心,通过高效制冷系统实现生鲜食品、医药疫苗、花卉等温度敏感货物的全程温控运输,既响应了国家低碳转型政策,又满足了消费升级下对冷链物流“安全、高效、环保”的多元需求。

新能源冷藏车行业发展前景广阔,核心驱动力来自三方面:一是全球碳中和目标下物流行业减排压力加剧,传统柴油冷藏车逐步被政策限制,新能源车型凭借路权优先与补贴优势加速替代;二是生鲜电商、社区团购等新零售模式爆发式增长,带动冷链物流需求激增,而智能化温控技术与新能源动力的结合更能满足精细化冷链需求;三是锂电池与氢燃料技术的持续突破,逐步解决续航里程与低温性能等痛点。

当前,新能源冷藏车行业正处于技术突破、政策红利与市场需求共振的关键期,头部车企加速布局,基础设施逐步完善,推动新能源冷藏车从城市配送场景向多领域渗透,成为物流行业绿色转型的标志性力量。

国家层面通过《十四五冷链物流发展规划》《商贸物流高质量发展专项行动计划》等政策文件,从研发补贴、路权优先、碳排放核算等多维度构建支持体系,明确将新能源冷藏车作为冷链物流绿色化转型的核心抓手。地方政府则结合区域特点,在四川、广东、北京等冷链需求集中地区率先推广,通过购置补贴、充电优惠等措施降低运营成本,加速市场教育与用户认知转变。政策红利不仅直接刺激销量增长,更引导产业链上下游向技术创新与场景适配方向聚焦。

消费端,生鲜电商的爆发式扩张推动“最后一公里”冷链配送需求激增,微型、轻型新能源冷藏车凭借灵活度高、运营成本低的优势,成为社区团购、即时零售的首选工具;产业端,医药冷链对运输过程的合规性要求升级,新能源冷藏车的智能化温控系统与数据追溯能力,使其在疫苗、生物制剂等细分领域快速替代传统燃油车;此外,连锁餐饮中央厨房模式推广、花卉冷链等新兴场景的兴起,进一步拓宽了市场需求边界,推动新能源冷藏车从单一运输工具向“温控+数据+服务”的综合解决方案进化。

头部车企围绕“续航焦虑”与“温控效率”两大核心痛点展开技术攻坚:电池领域通过高能量密度电芯、低温加热技术提升续航能力,适配长距离运输场景;制冷系统则融合直流变频技术与智能温控算法,实现-25℃至10℃宽温域精准调节,同时降低能耗损失。比亚迪、福田、远程汽车等企业推出的纯电动冷藏车已占据市场主导地位,混合动力车型则通过“油电切换”模式满足复杂路况需求,形成多元技术路线并存的格局。

针对不同运输场景的差异化需求,新能源冷藏车产品矩阵持续丰富:城市配送场景以3.5吨以下微型车为主,强调灵活性与通过性;城际干线运输则聚焦8-12吨中重型车型,通过电池组扩容与快充技术提升运营效率;医药冷链场景则定制开发符合GSP认证的独立温控舱,配备双温区、多温区功能,满足多品类货物混载需求。产品形态的细分不仅提升了用户体验,更推动行业从“同质化竞争”向“差异化服务”转型。

据中研产业研究院《2025-2030年中国新能源冷藏车行业市场发展趋势及投资观察咨询报告》分析:

新能源冷藏车行业的爆发式增长,既是政策与市场双轮驱动的必然结果,也暴露了发展中的深层挑战:电池成本高企导致整车价格仍高于传统燃油车,偏远地区充电设施覆盖率不足制约长距离运输,部分用户对续航稳定性的疑虑尚未完全消除。这些问题的解决,需要技术创新、基础设施与商业模式的协同突破。随着2025年公共充电桩新增规划的落地、固态电池等前沿技术的临近商用,以及“车电分离”“绿电溯源”等模式的探索,新能源冷藏车正从“政策依赖”向“市场自主增长”过渡,行业将进入“量质齐升”的新阶段。

(一)智能化与网联化深度渗透

AI算法将广泛应用于动态路径规划、能耗优化与货物状态监控,通过实时采集车辆位置、温度数据、电池健康度等信息,实现运输全流程可视化管理。自动驾驶技术则在封闭园区、港口等场景率先试点,通过L4级自动驾驶与智能温控系统的融合,降低人工成本并提升运输安全性。部分车企已推出具备OTA升级功能的车型,实现远程故障诊断与功能迭代,推动新能源冷藏车从“硬件终端”向“智能移动单元”进化。

(二)细分市场与全球化布局拓展

医药冷链将成为下一个增长极,随着生物制剂、mRNA疫苗等产品的普及,对“全程温控+数据合规”的需求将推动专用车型研发;跨境冷链物流的兴起则为新能源冷藏车带来出口机遇,东南亚、中东等新兴市场对冷藏车需求旺盛,且新能源政策友好,国内车企可依托成本优势与技术积累参与全球竞争。此外,氢燃料电池冷藏车在长距离、高载重场景的技术储备,也为未来能源多元化布局提供可能。

尽管电池技术进步持续降低单位里程成本,但相较于燃油车,新能源冷藏车的初始购置成本仍较高,如何通过规模化生产、电池回收利用、融资租赁等模式摊薄成本,是行业规模化发展的关键。同时,充电设施的区域均衡布局、极端天气下的续航稳定性、废旧电池的环保处理等问题,也需要政府、企业与用户共同构建长效解决方案,避免“绿色运输”陷入“伪低碳”争议。

中国新能源冷藏车行业正经历从“政策驱动”向“市场驱动”的深刻转型,在冷链物流需求爆发、双碳政策倒逼、技术创新加速的多重背景下,已确立其在绿色物流体系中的核心地位。未来五年,行业将呈现三大趋势:一是技术层面,电池能量密度与制冷效率持续突破,智能化网联化配置成为标配,推动产品从“功能满足”向“体验优化”升级;二是市场层面,头部企业通过产业链整合与服务创新巩固优势,区域渗透从沿海向内陆延伸,细分场景从生鲜配送向医药、跨境等多领域拓展;三是生态层面,“车-桩-网-货”协同模式逐步成熟,充电基础设施与冷链物流网络深度融合,形成可持续的商业闭环。

挑战与机遇并存,行业需在成本控制、基础设施、用户信任等方面持续突破,但长远来看,新能源冷藏车作为冷链物流绿色化、智能化转型的必然选择,其市场规模与社会价值将持续释放,有望成为全球新能源商用车领域的“中国方案”代表。

想要了解更多新能源冷藏车行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国新能源冷藏车行业市场发展趋势及投资观察咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家