2025年中国造船行业发展现状分析及未来趋势预测

汽车ChenGuanQiu2025/8/21

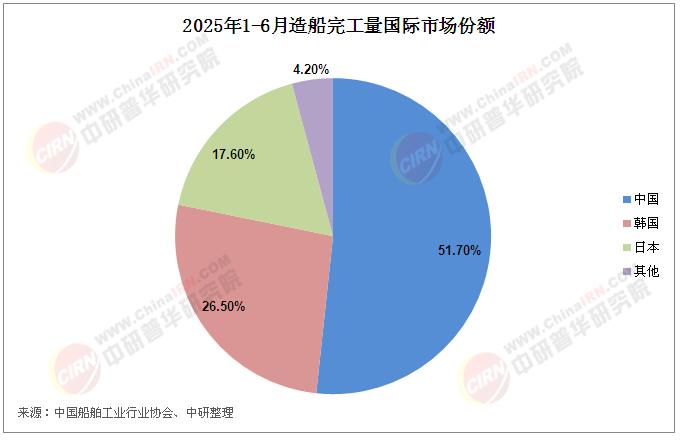

根据中国船舶工业行业协会发布的数据,2025年1-6月,我国造船完工量2413万载重吨,同比下降3.5%;新接订单量4433万载重吨,同比下降18.2%。截至6月底,我国造船手持订单量23454万载重吨,同比增长36.7%。1-6月,我国造船三大指标以载重吨计分别占世界总量的51.7%、68.3%和64.9%,以修正总吨计分别占47.2%,64.0%和57.6%。

造船业是指生产销售船舶制造产品,为水上交通、海洋开发和国防建设等行业提供技术装备的现代综合性产业。它不仅是劳动、资金、技术密集型产业,还对机电、钢铁、化工、航运、海洋资源勘采等上、下游产业发展具有较强带动作用,对促进劳动力就业、发展出口贸易和保障海防安全意义重大。

中国造船业已形成涵盖科研设计、总装建造、配套设备、维修服务的完整产业体系,在全球市场中占据主导地位。近年来,完工量、新接订单量、手持订单量等核心指标持续领跑,市场份额连续多年位居世界首位。工信部数据显示,2024年1-12月,全国造船完工量4818万载重吨,同比增长13.8%;新接订单量11305万载重吨,同比增长58.8%;截至12月底,手持订单量20872万载重吨,同比增长49.7%。1-12月,我国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的55.7%、74.1%和63.1%,以修正总吨计分别占50.3%、68.2%和55.4%。

据中研产业研究院《2024-2029年中国造船业发展预测及产业投资趋势分析报告》分析:

这一成就的背后,是产业集中度的显著提升——头部企业通过整合资源、优化产能,实现了技术、效率与成本的综合优势,具备了建造各类高技术船舶的能力,产品结构从传统的散货船、油船向高附加值的液化天然气船、大型集装箱船、特种工程船延伸,高端市场占比不断提高。

就产业链来看,上游原材料供应与关键配套设备国产化进程加速,钢材、 marine柴油机、导航系统等核心部件的自主可控能力提升,打破了部分领域的国际垄断。中游总装建造环节,数字化、智能化转型成效显著,先进造船模式与智能制造技术广泛应用,缩短了建造周期,提高了产品质量稳定性。下游应用领域不断拓展,除传统航运市场外,海洋工程装备、极地科考船、豪华邮轮等新兴业务板块逐步崛起,形成多元化发展格局。同时,行业积极布局绿色船舶研发,在新能源动力、废气处理系统、船体轻量化等领域取得突破,为应对全球海事环保新规奠定了基础。

国家层面将造船业纳入战略性新兴产业,出台系列政策支持产业升级,明确绿色化、智能化发展方向,鼓励企业参与国际竞争与合作。在政策引导下,行业结构调整步伐加快,低效产能逐步退出,优势资源向优质企业集中。与此同时,全球航运市场回暖、国际贸易增长以及老旧船舶更新需求,为行业提供了稳定的订单支撑。企业经营状况持续改善,主营业务收入与利润水平同步增长,抗风险能力显著增强。

中国造船业在规模扩张的同时,正面临从“量”到“质”的深刻转型。当前,全球船舶工业正经历一场以绿色化、智能化为核心的技术革命,国际海事组织环保新规的实施、数字化技术的深度应用以及产业链重构的加速,对行业提出了更高要求。一方面,中国造船业在高端配套设备、基础材料研发、原创设计能力等方面仍存在短板,部分关键技术与国际顶尖水平相比还有差距;另一方面,新兴市场需求的结构性变化,如新能源船舶、极地船舶、智能船舶等,为行业带来了新的增长空间。如何抓住技术变革机遇,突破瓶颈制约,实现从“跟随者”到“引领者”的跨越,成为中国造船业迈向强国的关键命题。

1、绿色船舶成为主流方向,技术创新驱动产业升级

全球碳中和目标推动下,船舶环保要求日益严格,绿色船舶将成为市场主流。中国造船业将加快新能源动力船舶研发,重点突破液化天然气、氢燃料、氨燃料、电池动力等替代能源技术,推动船体设计优化与节能装备应用,降低船舶运营过程中的碳排放。同时,船舶拆解回收、废弃物处理等绿色产业链延伸业务将逐步发展,形成全生命周期的绿色管理体系。绿色技术的突破不仅有助于企业满足国际市场准入标准,还将在全球船舶绿色转型中抢占先机,提升国际话语权。

2、智能化转型加速,数字技术重塑产业生态

数字化、智能化是提升造船效率与质量的核心路径。未来,中国造船业将进一步推进智能制造,通过工业互联网平台整合设计、生产、物流、服务等全流程数据,实现协同设计与精益建造。机器人焊接、智能涂装、数字化车间等技术将广泛应用,人工智能在船舶设计、设备维护、航行优化等领域的应用逐步深入。同时,智能船舶的研发与应用将成为热点,通过船舶联网、远程监控、自主航行等技术,提升船舶运营安全性与经济性,催生新的服务模式与商业模式。

3、产业链全球化布局与合作深化,构建开放发展新格局

中国造船业将更加积极地参与全球产业链分工与合作,通过技术交流、联合研发、产能合作等方式,融入国际市场。一方面,加强与欧洲、日韩等传统造船强国在高端技术领域的合作,引进先进经验,弥补自身短板;另一方面,深化与“一带一路”沿线国家的合作,拓展新兴市场,输出中国标准与中国方案。同时,鼓励企业建立海外研发中心与生产基地,优化全球资源配置,提升应对国际贸易摩擦与供应链风险的能力,推动产业向全球价值链高端迈进。

4、海洋经济拓展与军民融合发展,市场空间持续扩大

随着国家海洋强国战略的深入实施,海洋资源开发、极地科考、海上维权等需求将带动特种船舶与海洋工程装备的发展,水下机器人、深海空间站、海底矿产资源开发装备等新兴产品市场潜力巨大。军民融合发展战略的推进,将促进军用技术向民用领域转化,提升民用船舶的技术水平与可靠性。此外,豪华邮轮、游艇等休闲旅游船舶市场逐步兴起,为行业多元化发展提供了新的增长点。

中国造船业已站在新的历史起点,正从“造船大国”向“造船强国”稳步迈进。回顾发展历程,行业凭借完整的产业体系、规模优势与政策支持,实现了从落后到领先的跨越式发展,成为全球船舶工业格局的重要塑造者。当前,行业发展的核心任务是推动高质量发展,通过技术创新突破关键瓶颈,通过绿色转型应对全球环保挑战,通过智能化升级提升核心竞争力。

未来,中国造船业的发展将呈现三大趋势:一是绿色化成为产业转型的核心方向,新能源船舶与环保技术将主导市场竞争;二是智能化重塑产业生态,数字技术与制造工艺深度融合,推动生产效率与产品附加值提升;三是全球化布局加速,企业将通过开放合作与资源整合,在全球价值链中占据更高位置。

想要了解更多造船行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国造船业发展预测及产业投资趋势分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家