2025中国幼儿园行业:从“入园难”到“转园难”的结构性矛盾

文教PengWenHao2025/9/5

引言:幼儿园行业进入“质变”深水区

当全国每天平均有近60所幼儿园消失的新闻刷屏时,中国学前教育正经历着前所未有的结构性震荡。这场由人口转型引发的行业地震,既是危机也是契机——它倒逼着从业者从“规模扩张”转向“质量深耕”,从“标准化复制”转向“个性化创新”。中研普华产业研究院发布的《2024—2029年中国幼儿园行业市场全景调研与发展前景预测报告》,以“政策—市场—技术”三维视角,为行业绘制了一幅清晰的发展路线图。本文将结合最新行业动态与报告核心观点,解析幼儿园行业的变革逻辑与未来机遇。

1. 规模收缩与资源错配并存

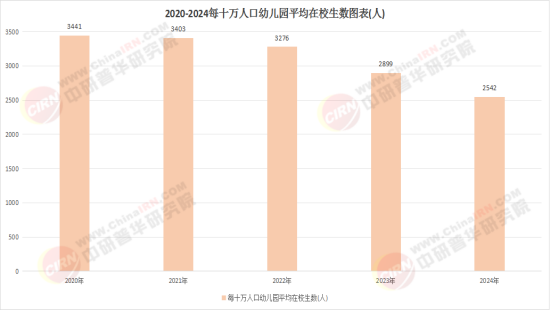

教育部数据显示,全国幼儿园数量连续三年下滑,2024年已缩减至25.33万所,较2021年峰值减少14.08%。这一趋势背后,是出生率下降与教育资源错配的双重压力:农村地区幼儿园空置率超60%,而城市家长却面临“转园难”困境——例如,长沙某民办园停办后,家长需每日跨区接送孩子,通勤时间增加3小时。这种结构性矛盾,正在撕裂教育公平的底线。

2. 民办园的生存困境

民办幼儿园成为关停潮的“重灾区”。受普惠性政策限制,84%的民办园陷入亏损,38.2%负债超50万元。以浙江某民办园为例,其收费被限制在成本的一半以下,导致资金链断裂,最终被迫转型为直播带货基地。这种“断臂求生”的案例,折射出民办园在政策夹缝中的艰难处境。

3. 师资结构性矛盾凸显

幼师行业正经历“降维打击”:2024年日均流失662名幼师,中西部月薪2000—3000元的待遇迫使从业者转行直播、销售甚至进厂。更严峻的是,小学已首当其冲——2024年减少7200所,招生人数连续两年下滑,2035年或将出现150万过剩教师。这种人才链的断裂,正在动摇教育生态的根基。

1. 法律保障体系完善

2025年6月1日施行的《中华人民共和国学前教育法》,标志着行业进入“有法可依”的新阶段。法律明确“最有利于学前儿童”原则,将儿童权利保护细化为生命健康权、游戏权、受教育权等六大清单。例如,杭州某幼儿园因体罚幼儿被处以行政拘留,成为法律落地的典型案例。

2. 普惠性资源扩容

政策通过财政补贴、生均公用经费拨款等手段推动资源下沉。例如,福建省对每个新增托位提供省级补助1万元,榆林市吴堡县将农村普惠托育服务价格折算到月不高于360元。这种“精准滴灌”的政策,正在缩小城乡教育资源差距。

3. 托幼一体化成为突破口

面对0—3岁托育需求的激增,多地探索“幼转老”“老幼共托”模式。山东济宁将幼儿园改造为养老服务中心,幼师转型为“老幼共托”指导员;浙江金华试点“老年班+托幼”模式,复用场地和师资,成本降低40%。这种资源整合,既缓解了养老压力,又盘活了教育资产。

1. 课程多元化与特色化

家长对综合素质培养的需求升级,推动幼儿园从“知识灌输”转向“能力塑造”。STEAM教育、跨文化课程、自然探索等创新模式涌现。例如,北京某幼儿园引入“森林学校”课程,孩子们每周在自然环境中学习生存技能,报名人数较传统课程增长3倍。

2. 科技赋能教育升级

AI教师助手、VR/AR沉浸式课堂、智能手环等科技手段,正在重塑教学场景。例如,上海某幼儿园使用AI行为分析系统,通过面部表情识别幼儿情绪,教师可实时调整教学策略;深圳某机构开发的“虚拟自然探索”课程,让孩子在VR场景中观察动物迁徙,学习效果提升显著。

3. 线上线下融合发展

在线教育平台与线下幼儿园的协同,成为行业新趋势。例如,红黄蓝幼儿园通过“小小时光APP”记录幼儿成长轨迹,家长可随时查看孩子动态;新东方满天星推出“线上亲子课程”,延伸服务链条,增强用户粘性。

1. 普惠性赛道:下沉市场的蓝海

农村及欠发达地区仍存在资源缺口,政府购买服务、PPP模式成为突破口。例如,贵州某县通过“企业+政府”合作模式,在乡镇建设普惠性幼儿园,生均成本降低,惠及大量留守儿童。这种模式,为行业提供了“低成本扩张”的范本。

2. 差异化赛道:高端定制化服务

中高收入家庭对个性化、国际化教育的需求,推动高端市场扩容。例如,上海某国际幼儿园提供“双语教学+马术课程”,年学费超20万元,仍一位难求。这种“精英化”路线,正在重塑行业价值链。

3. 托幼一体化:千亿级市场的爆发

三孩政策下,0—3岁托育服务需求激增。多地提前实现“每千人口拥有4.5个托位”目标,南京提出到2026年底每千人口托位数达4.8个以上。这种政策红利,正在催生“托育+幼儿园”一体化机构,例如杭州某机构通过“托幼衔接”课程,将入园适应期缩短,客户留存率提升。

在行业变革的关键节点,中研普华产业研究院的报告展现出三大独特价值:

1. 数据深度与前瞻性

报告基于海量数据,构建了“政策—市场—技术”三维分析模型。例如,通过对比杭州与榆林市的托育补贴政策,预测出农村普惠托育服务的成本敏感区间,为企业布局提供精准参考。

2. 案例库与最佳实践

报告收录了全国范围内的创新案例,如红黄蓝幼儿园的“真善美”教育理念、浏塘健康的“医育结合中医育儿”模式等。这些案例,为从业者提供了可复制的成功路径。

3. 风险预警与应对策略

针对出生率下降、监管趋严等风险,报告提出“动态成本结构优化”“品牌化连锁化运营”等策略。例如,通过分析某民办园的转型案例,总结出“托育+养老”资源整合的可行性方案。

结语:在变革中寻找确定性

幼儿园行业的“关停潮”,本质上是教育生态从“量变”到“质变”的必然过程。当行业从“规模竞争”转向“价值创造”,那些能够把握政策机遇、聚焦差异化竞争、深化科技赋能的机构,将在这场变革中脱颖而出。中研普华产业研究院的报告,不仅是一份行业全景图,更是一本“变革指南”——它用数据说话,用案例印证,为从业者提供了穿越周期的确定性。

对于投资者而言,报告揭示了普惠性资源扩容、托幼一体化、高端定制化服务等结构性机会;对于从业者而言,报告提供了课程创新、科技融合、模式转型等实战策略;对于政策制定者而言,报告则通过区域资源差距分析、师资结构性矛盾预警等研究,为教育公平与质量提升提供了决策依据。

在教育的长河中,每一次危机都是新生的起点。当幼儿园行业从“关停潮”走向“质量潮”,我们看到的不仅是机构的兴衰,更是一个民族对未来的投资——因为,每一个被精心呵护的童年,都孕育着社会的希望。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024—2029年中国幼儿园行业市场全景调研与发展前景预测报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家