2025中国天然气行业:从“资源依赖”到“技术驱动”

能源PengWenHao2025/9/15

在全球能源格局加速重构、中国“双碳”目标深入推进的背景下,天然气作为连接化石能源与可再生能源的“桥梁能源”,正经历从“过渡燃料”向“低碳基石”的战略转型。这一转型不仅重塑了行业生态,也为投资者和从业者提供了前所未有的机遇与挑战。本文将结合中研普华产业研究院最新发布的《2024-2029年中国天然气行业市场前瞻分析与未来投资战略报告》(以下简称“报告”),深度解析中国天然气行业的现状、趋势与投资策略,为读者提供一份兼具前瞻性与实操性的指南。

1.1 政策驱动:国家战略的强力助推

中国天然气行业的爆发式增长,离不开国家战略的强力推动。自“双碳”目标提出以来,天然气被纳入《2030年前碳达峰行动方案》《“十四五”现代能源体系规划》等国家级政策文件,明确其作为“清洁低碳能源体系关键组成部分”的战略定位。以浙江省为例,工业用气成本中,管输费用占比曾超30%,且不同企业间价差显著。2025年,国家发改委、能源局联合发布的《关于完善省内天然气管道运输价格机制促进行业高质量发展的指导意见》,通过“定价权上收至省级部门”“统一收益率上限”等措施,推动省内价格向“分区定价”或“全省统一”过渡。据中研普华测算,政策全面落地后,全国平均管输费有望下降,终端用户用气成本降低,为天然气消费增长提供价格弹性。

1.2 供应体系重构:从“单一依赖”到“多元保障”

面对地缘政治冲突引发的全球能源市场波动,中国加速构建“国产气+进口管道气+进口LNG”的三元供应体系。2024年,中俄东线天然气管道年输气量大幅提升,中亚管线供应稳定性增强;进口LNG方面,中国与澳大利亚、卡塔尔、俄罗斯等国签订长期协议,同时通过现货采购灵活调节市场。中研普华报告指出,到2029年,中国天然气对外依存度将稳定在合理区间,资源安全边际显著提升。这一转变不仅增强了供应的稳定性,也为行业参与者提供了更多元化的资源获取渠道。

1.3 技术革新:从“规模扩张”到“价值重构”

天然气行业的竞争,本质是技术实力的较量。中研普华报告指出,当前行业技术革新呈现“三维突破”特征:上游勘探开发向“深地深海”延伸,中游储运向“低碳智能”升级,下游利用向“综合能源服务”转型。以涪陵页岩气田为例,其年产量突破既定目标,深层勘探技术使万米深地油气藏开发成为可能;深海领域,中国首座自主设计建造的深水导管架平台“海基二号”投产,标志着中国深海天然气开发进入新阶段。这些技术突破不仅提升了资源开发效率,也降低了成本,为行业可持续发展奠定了坚实基础。

2.1 民生用气:城乡接合部与农村地区的普及

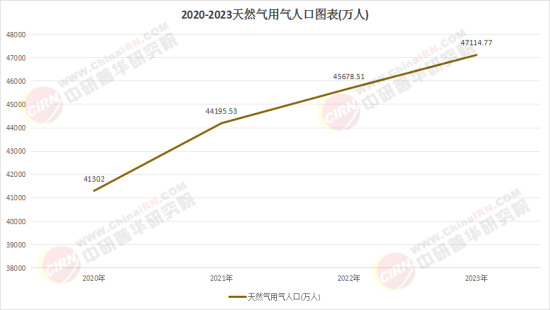

随着燃气管网向城乡接合部、农村地区延伸,城市燃气用气量持续增长。以攀枝花市为例,2025年8月,中缅油气管道楚攀支线累计输气量突破既定目标,使当地居民告别“瓶装液化气”时代,12亿立方米天然气可替代标煤,减少二氧化碳排放超百万吨。中研普华预测,到2029年,全国城市燃气普及率将进一步提升,带动居民用气量增长,成为行业最稳定的增长极。这一趋势不仅改善了民生,也为行业提供了长期稳定的需求支撑。

2.2 工业用气:高耗能行业的“煤改气”与新兴产业的需求

在“双碳”目标约束下,高耗能行业加速推进“煤改气”。以陶瓷行业为例,2025年LNG使用比例大幅提升,单线年减排二氧化碳超千吨;钢铁行业通过LNG喷吹技术降低焦炭用量,年节约成本显著。与此同时,新能源汽车产业链、高端装备制造等新兴产业对天然气的需求快速增长。中研普华报告指出,工业用气将保持稳定增长,成为行业规模扩张的核心动力。这一转变不仅推动了行业需求的多元化,也为行业参与者提供了新的增长点。

2.3 发电用气:可再生能源的“稳定器”

随着可再生能源装机占比提升,天然气发电的调峰价值日益凸显。2024年,肇庆鼎湖天然气热电联产项目、川投集团资阳燃气电站等多个项目并网投产,新增燃气发电装机容量可观。中研普华分析认为,到2029年,燃气发电装机占比将进一步提升,形成“风光水火储一体化”能源体系的关键支撑。这一趋势不仅提升了天然气在能源结构中的地位,也为行业提供了新的发展机遇。

3.1 上游资源:长协合约与股权投资双管齐下

在全球LNG产能过剩背景下,签订低价长协合约成为锁定资源成本的核心策略。例如,某企业通过参股海外LNG项目,获得稳定资源供应与分红收益。同时,非常规气开发潜力巨大,页岩气、煤层气产量占比持续提升,为投资者提供结构性机会。中研普华建议,投资者可关注沿海LNG接收站建设、西气东输四线、中俄东线等干线工程,以及储气库建设、管道智能化改造等领域。这些领域不仅具有长期稳定的需求支撑,也受益于政策支持和技术进步。

3.2 中游储运:基础设施的补短板与智能化升级

储气设施不足是制约行业发展的瓶颈之一。中研普华报告指出,到2029年,中国需大幅提升储气能力,以应对冬季保供压力。投资者可关注盐穴储气库、地下储气库等项目的建设,以及管道智能化改造等领域。例如,某企业的盐穴储气库工作气量大幅提升,通过“资源+储气库”联动模式,实现收益多元化。这些项目不仅有助于提升行业供应的稳定性,也为投资者提供了稳定的回报。

3.3 下游利用:LNG交通装备与工业“煤改气”改造

交通领域,LNG重卡与船舶的“绿色替代”加速推进。工业领域,“煤改气”改造催生百亿级市场,锅炉、窑炉等设备更新需求持续释放。中研普华建议,投资者重点关注LNG交通装备制造、工业“煤改气”改造、城市燃气调峰设施等领域。这些领域不仅具有广阔的市场前景,也受益于政策支持和技术进步。例如,某企业通过引入智能制造技术,实现电池生产全自动化和整车组装数字化,生产效率提升显著,成为全球新能源汽车领域的标杆。这一案例为行业参与者提供了可借鉴的经验。

3.4 风险与应对:多元化供应与技术创新的双重保障

尽管前景广阔,天然气行业仍面临三大挑战:一是地缘政治冲突可能导致进口供应中断;二是新能源(如光伏、风电)成本持续下降,可能挤压天然气发电市场空间;三是部分地区储气设施不足,冬季保供压力仍存。中研普华报告建议,企业需通过多元化供应、技术创新与基础设施补短板,构建抗风险能力;投资者应重点关注具备“资源+技术+网络”综合优势的企业,规避单一环节风险。这一建议为行业参与者提供了实用的风险应对策略。

四、中研普华的独家视角:从“数据洞察”到“战略决策”的全链条支持

4.1 深度调研:覆盖全球产业链的“数据网络”

中研普华产业研究院依托覆盖全球产业链的深度调研,构建了庞大的数据网络。其报告不仅涵盖上游资源开发、中游储运、下游利用等全产业链环节,还深入分析政策、技术、市场等多维度因素。例如,在分析天然气价格机制时,报告不仅引用浙江省的案例,还结合全国范围内的数据,为读者提供全面的视角。

4.2 前瞻预测:从“现状分析”到“未来趋势”的精准把握

中研普华报告以其前瞻性和精准性著称。例如,在预测天然气消费结构时,报告不仅分析当前工业燃料、民生用气等主要领域的需求,还预测到2029年,发电用气、高端制造等领域的需求将快速增长。这种前瞻性的预测为投资者和从业者提供了宝贵的决策依据。

4.3 战略支持:从“投资分析”到“商业计划”的全链条服务

中研普华不仅提供市场调研报告、投资分析报告等基础服务,还为客户提供商业计划书编制、项目可行性研究等全链条支持。例如,在为某企业编制天然气接收站项目可行性研究报告时,中研普华不仅分析项目的市场前景、技术可行性,还结合政策导向、竞争态势等因素,为客户提供全面的决策支持。

中国天然气行业的变革,既是能源结构转型的必然选择,也是技术革新与政策引导的共同结果。中研普华产业研究院的报告用数据揭示了一个真理:在“双碳”目标下,天然气的竞争已超越资源本身,成为国家能源安全、产业升级与技术创新综合实力的较量。对于投资者而言,把握政策导向、洞察技术趋势、布局全产业链,方能在这场变革中抢占先机;对于企业而言,唯有坚持技术驱动、模式创新与绿色转型,才能在新一轮能源革命中立于不败之地。

中研普华产业研究院将继续以深度调研、前瞻预测与战略支持为核心,为中国天然气行业的参与者提供全方位的服务。无论是投资者寻找机遇,还是从业者寻求转型,中研普华的报告与咨询服务都将是您不可或缺的伙伴。让我们携手共进,见证中国天然气行业从“过渡能源”到“低碳基石”的华丽转型!

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国天然气行业市场前瞻分析与未来投资战略报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家